賃料上昇に加え、Jリートが保有する不動産の評価額が上昇し、不動産市況が大きく改善

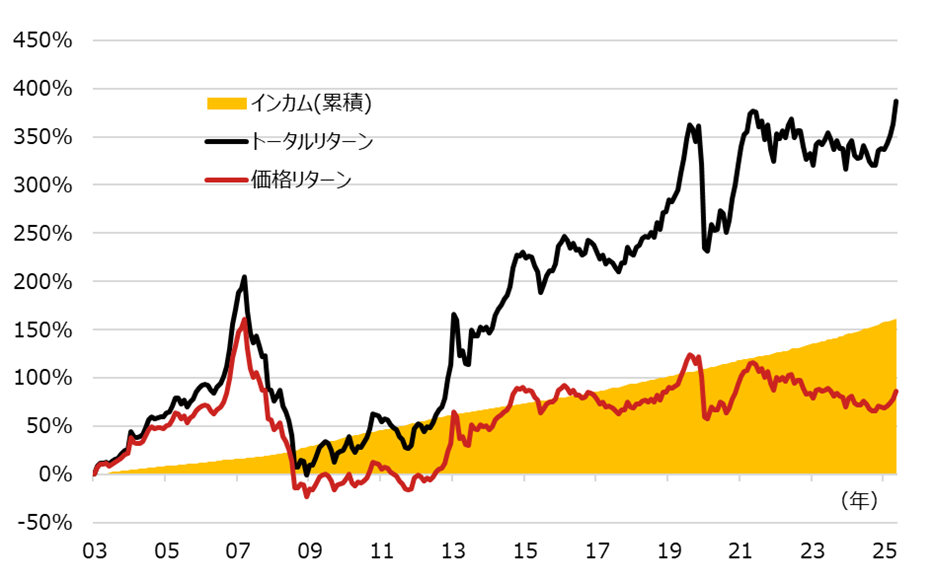

足元でJリート価格が力強く上昇しています。リート価格が上昇する主な要因として、保有不動産の評価額の上昇、賃料上昇、空室率低下などの不動産市況の改善があります。但し、これまでのJリート価格の動きを東証REIT指数で振り返ると、Jリート価格は上下動こそしてきたものの長期的に大きく上昇してきたようには見えず(図表1の赤線)、Jリート投資から得られる主なリターンはインカム収入(分配金収入、図表1の黄色部分)と考えられてきたと思います。その背景にあるのが、日本経済がデフレに陥っていたことですが、昨今、「賃金と物価が互いに緩やかに上昇していく」という環境変化が進んでおり、日本経済がデフレから脱却しつつあることで、日本の不動産市況は大きく改善し、Jリートの更なる魅力向上に結び付いてきていると考えています。

Jリートのリターン分解の推移(図表1)

- 期間:2003年3月末~2025年7月末、月次

- ・トータルリターン:東証REIT指数(配当込み)

- ・価格リターン:東証REIT指数(配当なし)

- ・インカム:課税前、東証REIT指数の「トータルリターン」÷「価格リターン」=「インカム」で算出しています。

- (出所)Bloombergのデータを基に野村アセットマネジメント作成

膨大な不動産含み益がさらに拡大すれば、Jリートの魅力はいっそう高まる

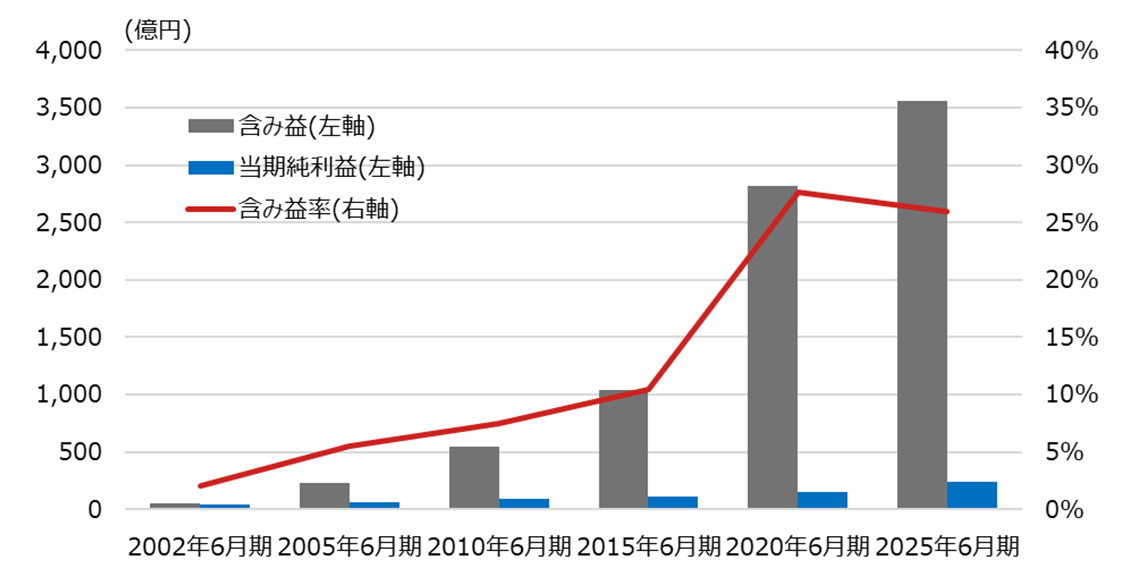

日本経済がデフレから脱却するということは、日本の不動産相場も持続的に上昇していく公算が高く、Jリートにとっては追い風です。図表2は、足元のJリート市場で最大の時価総額を誇る日本ビルファンド投資法人の業績データの長期的な推移です。分配金の原資となる「当期純利益」が着実に増加してきたことが分かりますが、それ以上に目を見張るのが「含み益」の増加です。直近決算(2025年6月期)の「当期純利益」は235億円で、その内の不動産等売却益を除いた利益が187億円なのに対して、「含み益」が3,557億円もあり、実に「当期純利益(除く不動産等売却益)」の19倍もの水準に拡大しています。「含み益」は不動産等売却を通じて将来の分配金の原資となるため、今後の長期的な分配金の増加期待が持てます。同社は今夏に3年半ぶりに増資を実施しましたが、8月18日開催の決算説明会では「今回の増資はJリートの本来の姿である『増資を通じた外部成長(不動産等取得や売却益獲得による成長)への回帰』の第一歩であり、成長の通過点」と説明するなど、Jリートが成長できる本来の姿に変わっていくことを示唆しました。賃料収入から得られるインカム収入だけではなく、Jリート価格も上昇していくことが期待でき、Jリートの魅力が益々高まってきていると考えています。

日本ビルファンド投資法人の含み益、当期純利益、含み益率の推移(図表2)

- 期間:2002年6月期~2025年6月期、決算期の一部

- ・含み益:鑑定評価額-期末簿価で算出

- ・含み益率:含み益÷期末簿価

- (出所)日本ビルファンド投資法人ホームページを基に野村アセットマネジメント作成

足元や将来の金利上昇はJリート投資のリスクとなるのか?

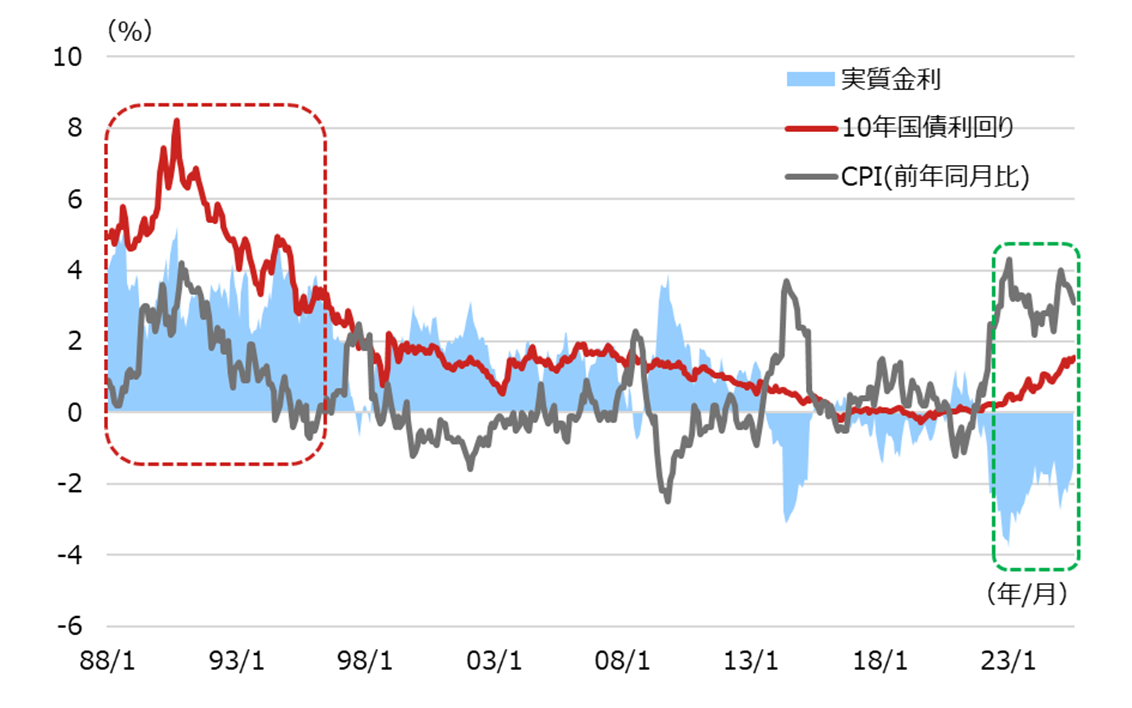

日本経済がデフレから脱却していけば、金利が上昇していくことが予想されます。「金利上昇はJリートや不動産市況にとってネガティブではないか?」とのご意見を頂戴することがあります。

図表3は日本の10年国債利回りとCPI(消費者物価指数)、実質金利(国債利回りーCPI)の推移です。植田日銀総裁が何度も指摘してきたとおり、足元の10年国債利回りや政策金利はCPI(インフレ率)を大きく下回っており、いわゆる「実質金利がマイナスの緩和的状況」にあります(図表3の緑点線枠)。日本で不動産バブルが問題となっていた1990年前後を振り返ると、当時の金利水準はインフレ率を大きく上回っており(図表3の赤点線枠)、不動産バブル退治のために強烈な引き締め的な環境にありました。今後、金利上昇が続き、こうした引き締め的状況になれば金利上昇はJリートや不動産市況に相応にネガティブなものとなると思いますが、足元や当面予想されるマイナス実質金利の状況での金利上昇は「金融緩和の程度を緩める」という評価であり、必ずしもネガティブではないと考えており、当面は金利上昇はJリートにとって大きなリスクにはならないと考えています。

日本の10年国債利回りとCPIの推移(図表3)

- 期間:1988年1月~2025年7月、月次(10年国債利回りは月末値)

- (出所)Bloombergのデータを基に野村アセットマネジメント作成

記載されている個別の銘柄については、参考情報を提供することを目的としており、特定銘柄の売買などの推奨、また価格などの上昇や下落を示唆するものではありません。上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

関連銘柄

| 銘柄コード |

ファンド名 |

運用会社 |

| 1343 |

|

野 村

|

| 1633 |

|

野 村

|

【当資料で使用した指数と著作権等について】

東証REIT指数に係る標章又は商標は、株式会社JPX総研又は株式会社JPX総研の関連会社(以下「JPX」といいます。)の知的財産であり、指数の算出、指数値の公表、利用など、東証REIT指数に関するすべての権利・ノウハウ及び東証REIT指数に係る標章又は商標に関するすべての権利はJPXが有します。JPXは、東証REIT指数の指数値の算出又は公表の誤謬、遅延又は中断に対し、責任を負いません。