マネックス・アクティビスト・ファンドが目指す潜在的な価値の創出とは?

マネックス・アクティビスト・ファンドは、マネックス・アセットマネジメントが運用する、マネックス・アクティビスト・マザーファンドに投資する投資信託です。マザーファンドは、マネックス証券やマネックス・アセットマネジメントとともに、マネックスグループの一角をなすカタリスト投資顧問の助言を受けて、運用されています。

当ファンドが投資対象とするのは、約4000社に及ぶ日本の全上場企業です。カタリスト投資顧問が、個別企業のビジネスの動向や財務状況、成長性などを詳細に分析する「ボトム・アップ・リサーチ」を徹底して助言を行います。これは、潜在的な企業価値に投資家がまだ気づいておらず、株価が著しく割安に評価されている企業をピックアップして、ポートフォリオを作り上げていく手法です。そして、ファンドの投資先企業に対してエンゲージメント(対話)や提案を積極的に行い、企業価値の拡大を通じて当ファンドの価値向上を追求します。つまり、株価の「割安解消」と、「企業の持つ潜在価値の発現」により、通常のアクティブ運用を超えるパフォーマンスを目指すことが、当ファンドの特色となっています。

マネックス・アクティビスト・ファンドの最大の強みである「エンゲージメント」を構成する「3つの特色」とは?

当ファンドのマザーファンドに投資助言とエンゲージメントを行うカタリスト投資顧問は、日本企業の活性化と資本市場の活性化を目標としています。同社は「個人投資家の力が市場をより良くしていく」というマネックスグループの信念のもとに、個人投資家の声をしっかりと受け止め、マネックス・アクティビスト・ファンドを通じて、上場企業とのエンゲージメントに活かしています。

- 変革期を迎える日本企業を対象に、建設的な対話によって経営陣との信頼関係を構築し企業の変革を後押しする

- 「株主価値の向上」だけでなく、「企業価値の向上」を促す視点に立ち、中長期的・継続的に投資家と企業の双方にとって利益となる提案を行う

- 個人投資家への啓発や意見の吸い上げを行い、投資にかかわる様々な立場の方々を巻き込んで、オープンに活動を行う

近年、アクティビストという用語に、「敵対的」「収奪的」というイメージを含ませて用いる場合がしばしばみられます。本来、アクティビストは株主としての権利を積極的に行使し、企業に影響力を及ぼそうとする投資家を意味します。それが短期的な株主利益追求のみを目的とし、資産の切り売りや特別配当を強く要求する一部のアクティビストの出現によって、イメージがゆがめられてきた面があるのです。

マネックス・アクティビスト・ファンドは、誤ったアクティビストのイメージとは一線を画します。上場企業と建設的な対話ができる関係を確立したうえで、資本効率の改善や事業ポートフォリオ改革といった企業価値向上につながる変革を後押しします。この対話の中で、同ファンドに寄せられた個人投資家の声は企業の経営陣に直接届けられ、個人投資家と企業の「架け橋」の役割を果たします。

実際に企業との対話の最前線に立つ、カタリスト投資顧問の会長である松本氏は、ゴールドマン・サックスで当時同社最年少ゼネラル・パートナー(共同経営者)に就任した経歴を持ち、その後マネックスグループを創業。現在も同社の取締役会長と務めるほか、複数の上場企業で社外取締役を歴任し、現在は米マスターカードの社外取締役も務めています。日米の金融業界で培ってきた経験とネットワークを活かし、エンゲージメント活動をリードしています。

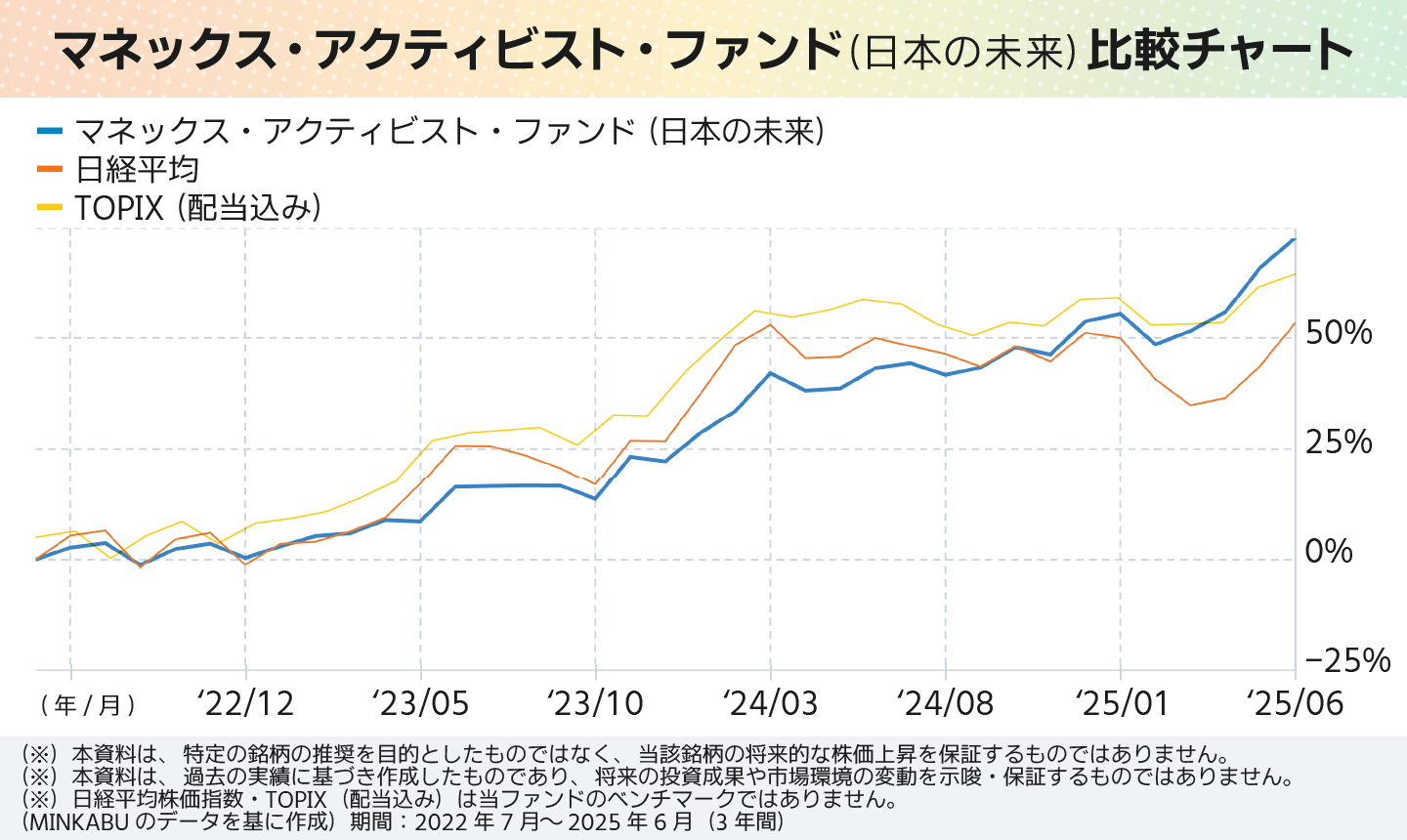

設定来&直近1年で、TOPIXと日経平均をともに凌駕する「運用の効率性」に注目!

マネックス・アクティビスト・ファンドが掲げる理想と運用体制についてみてきましたが、ファンド所有者にとって最も重要なのは運用成績です。同ファンドの成績で特筆すべき点をまとめました。

- 2020年6月25日の設定からおよそ5年を経て、着実にパフォーマンスを積み上げている。野村総合研究所が投資信託を評価する「Fundmarkレーティング」(評価月:2025年5月)において、「国内株式・一般・フリー」に分類される175ファンドのうち、当ファンドはシャープレシオ(1年)で2位となった。

- 2025年6月末基準で、直近1年および2年の間、日本株式の主なインデックスである日経平均株価とTOPIXのいずれも、最高値を更新できていない。昨年の夏の急落やトランプ関税の急落など難しい局面を含むこの期間で、当ファンドは2025年6月30日にも最高値を更新した。

シャープレシオは、投資の効率性を測る指標です。ファンド特有のリスクがどれだけリターンに結びついたかを数値化したもので、高ければ高いほど効率的にリターンを得ていることを意味します。つまり、当ファンドは、同種のファンドの中でもトップクラスの効率性を誇っています。

また、2025年6月末日時点の当ファンドの基準価格推移は、直近3年間で+72.55%と高いパフォーマンスを見せており、さらに直近1年においても+20.41%と、同期間の指数を上回る好成績を収めています。

参考値動きは、以下の図の通りです。マネックス・アクティビスト・ファンドが株式市場の下落・横ばい局面に強く、着実にリターンを積み上げてきたことがわかります。株式市場の動向に一喜一憂しやすく、安心してお金を運用できるファンドを求める個人投資家に向いたファンドだと言えるでしょう。

マネックス・アクティビスト・ファンドは、「バリュー投資」に「エンゲージメント」を掛け合わせて株主価値向上に「スピード感」をもたらす

マネックス・アクティビスト・ファンドの運用の詳細についてみていきます。2025年3月末時点でのポートフォリオ(上位5社)は以下の通りです。

| 順位 |

銘柄名 |

投資比率(%) |

| 1 |

TBSホールディングス |

8.84 |

| 2 |

IHI |

8.84 |

| 3 |

しまむら |

7.37 |

| 4 |

東宝 |

7.31 |

| 5 |

カヤバ |

6.51 |

- 出典:マネックス・アクティビスト・ファンド 月次レポート:2025年6月末

上位5社で39.4%を占める比較的集中度が高く、投資銘柄全体でも約20社程度に厳選したポートフォリオを構築しています。これは、特に注目している企業に投資の比重をおき、より深いエンゲージメントを積み重ねていくことで、大きな成果を目指しているからです。

当ファンドが投資するこれらの銘柄は、カタリスト投資顧問が企業価値との対比で株価が割安であると認めた企業群です。割安な株式に投資し、株価が割安な状態から自然に是正されるのを待つ手法は一般に「バリュー投資」と呼ばれますが、マネックス・アクティビスト・ファンドの投資手法は、いわゆるバリュー投資の枠には収まりません。当ファンドは、企業との対話によって株価が割安に評価された状態をより早く解消できるように働きかけるとともに、企業が本来持っている力(潜在価値)を引き出すことで、企業の価値や株主の利益を中長期的に高めていくことを目指しています。この具体例として、当ファンドが株式会社しまむらに対して行った株主提案の内容と、その背景にある考えを紹介します。

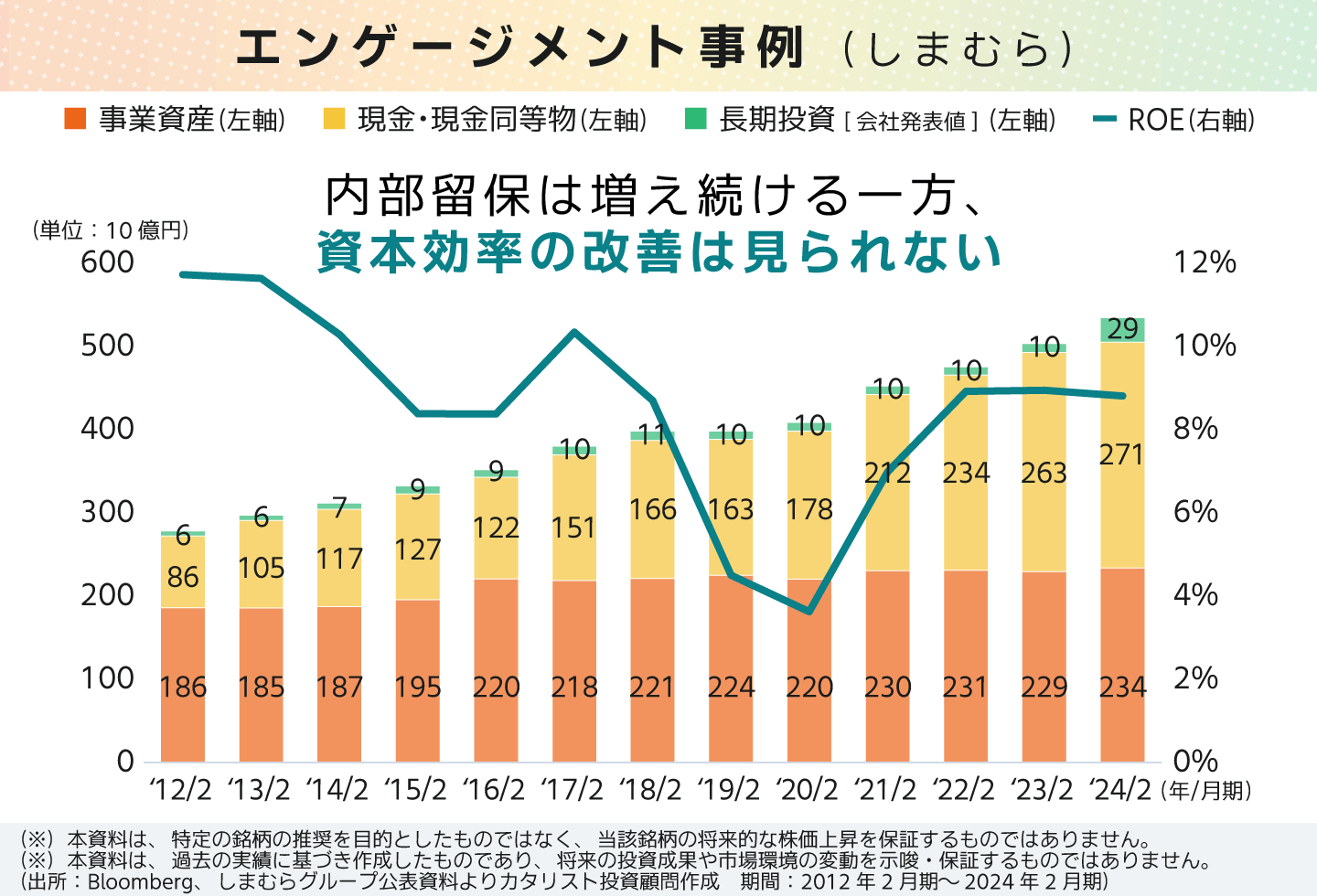

しまむらは親しみやすい価格と品質を両立する品ぞろえを強みとし、国内外で約2200店舗のアパレル販売チェーンを展開しています。そのラインナップには「ファッションセンターしまむら」「アベイル」「バースデイ」などがあります。業績は長年にわたり堅調で、特に近年は5期連続の増収増益と順調にビジネス拡大を続けるなか、カタリスト投資顧問は同社の資本政策に改善の余地を見出していました。売上の成長以上に現金や有価証券等の増加率が高く、同社は積み上がる資本を有効活用できていませんでした。

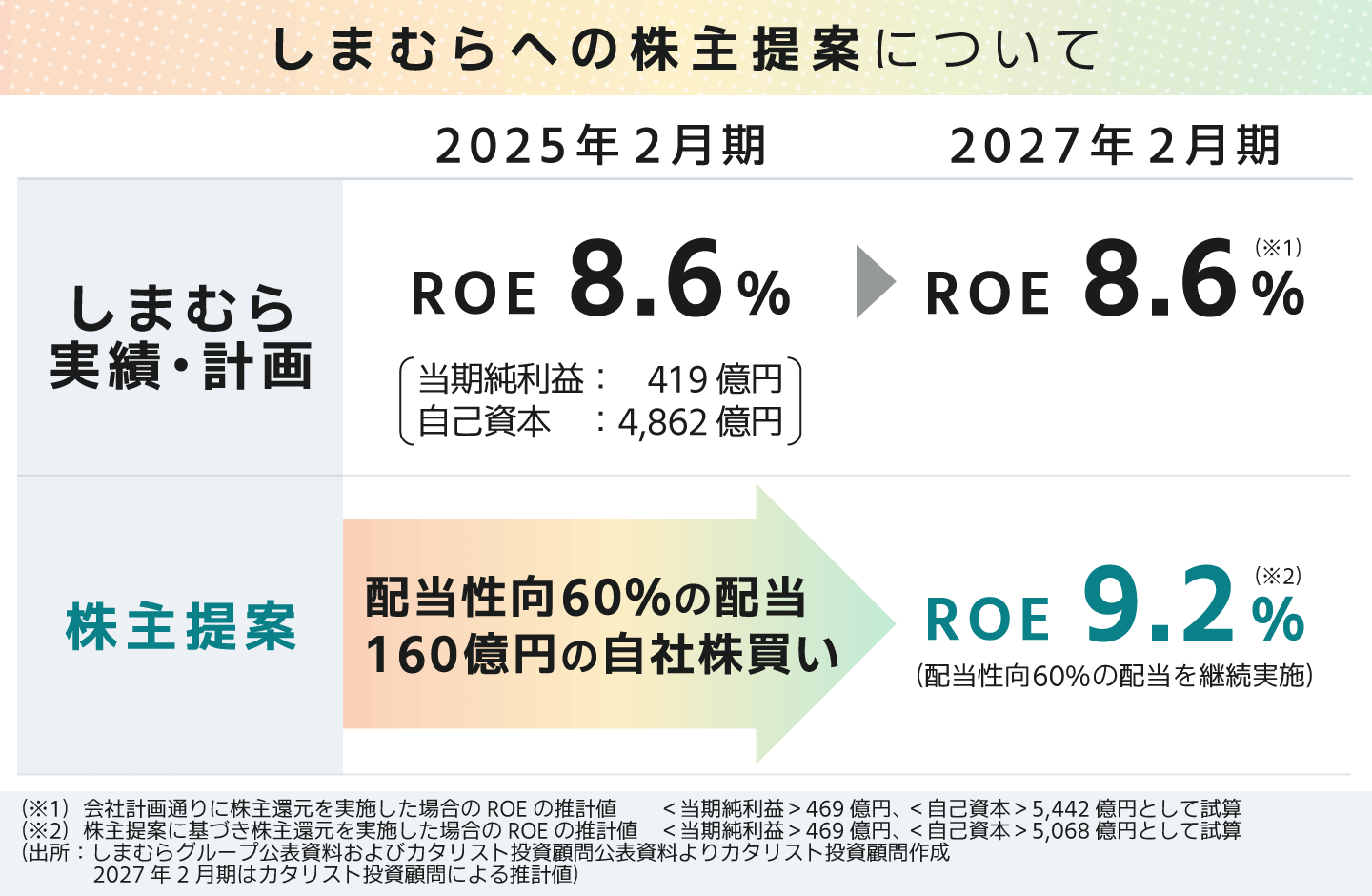

そこでカタリスト投資顧問は、資本効率の改善が課題であったしまむらとのエンゲージメントを開始。それにより配当性向の引き上げやROE目標を7.0%以上から8.0%程度とする中期経営計画を示していました。しかし、潜在的な実力はそれ以上であると考え、資本効率の向上につながるよう、昨年2024年にマネックス・アクティビスト・マザーファンドは初めて株主提案を行いました。

当初は、実績と同水準のROE目標に据え置かれていましたが、当ファンドの株主提案の後の2025年2月期決算発表の際に、「ROE9.0%以上」へと上方修正する形で、同社は経営目標を引き上げました。

2025年に行った株主提案は、しまむら経営陣の判断を最大限尊重しながら、資本効率を改善して企業価値を高めるためのものです。会社計画で見込んでいる利益や投資、株主還元では、目標のROEを達成することは困難であり、そのために必要な還元策を提案しています。

結果は、行使された議決権のうち、創業家や固定株主を除いた議決権では82%の賛成を得る議案もあり、多くの株主が資本効率について同様の問題意識を持っていることを同社に対して示す形となりました。会社目線に立ちつつ、株主目線にも立った形のエンゲージメントを行うことができた事例です。

このように、マネックス・アクティビスト・ファンドは建設的なエンゲージメントによって、スピード感のある株主価値向上を実現するべく努めているのです。

運用会社、助言会社からのメッセージ:個人投資家とともに歩むマネックス・アクティビスト・ファンド

マネックス・アクティビスト・ファンドより、当記事にあてた個人投資家へのメッセージをご紹介します。

「マネックス・アクティビスト・ファンドは、資産や事業の売却によって得た現金や手元資金を原資に、大規模な株主還元を要求するという、いわゆる“強欲なアクティビスト像”とはまったく異なるアプローチを取っています。

当ファンドは、投資先企業の持続的な成長を実現するために、資本効率の改善、事業ポートフォリオの見直し、ガバナンス改革に向けた建設的な対話を重視します。また、株主提案も行っていますが、それは対立を目的とするものではありません。むしろ、株主提案を通じて他の株主の意見も巻き込みながら、企業と向き合うことをその眼目としています。マネックス・アクティビスト・ファンドは個人投資家とともに、企業との建設的な対話を通じて、日本株の再評価と資本市場の活性化のために邁進していきたいと考えています。

投資家が企業に何を期待しているのかを余さず伝えることにより、結果として取締役会での議論がより活性化され、企業価値向上につながる取り組みが促進されていくことを期待しています。その延長線上に、活発な資本市場が生み出す日本の未来を見据え、マネックス・アクティビスト・ファンドは企業とのエンゲージメントを継続していきます。

カタリスト投資顧問が持つ資本市場における幅広い経験と英知と、個人投資家の声を企業に届け、改革と成長を力強く後押しするマネックス・アクティビスト・ファンド。政府や取引所が推し進める金融市場改革を追い風として、その影響力と運用成績がさらにジャンプアップしていったその先に、明るい日本の未来が観られることを期待したい。

販売証券会社(あいうえお順)

【マネックス・アクティビスト・ファンド重要事項】

≪リスク≫

■ 当ファンドは、マザーファンドへの投資を通じて、実質的に値動きのある有価証券等に投資する投資信託であり、当ファンドの基準価額は変動します。また、基準価額は実質的な組入有価証券等の発行者の経営・財務状況の変化およびそれらに関する外部評価の影響を受けます。投資信託は預貯金と異なり、投資元本は保証されるものではなく、基準価額の下落により損失を被り、投資元本を割り込むことがあります。運用による損益はすべて投資者の皆様に帰属します。

≪手数料・費用等≫

■ 当ファンド購入時手数料として、購入申込受付日の翌営業日の基準価額に申込口数を乗じて得た額に3.3%(税抜3.0%)を上限として販売会社が定める手数料率を乗じて得た額がかかります。(※詳しくは販売会社までお問い合せください。購入時手数料は、商品説明及び販売の事務手続き等の対価として販売会社が受け取るものです。)

■ 換金時に直接ご負担いただく費用として、換金申込受付日の翌営業日の基準価額に0.3%を乗じて得た額の信託財産留保額がかかります。

■ 当ファンドの保有期間中に間接的にご負担いただく費用として、日々の純資産総額に対して年率2.2%(税込)を乗じた額の基本報酬に、運用実績に応じた成功報酬(ハイ・ウォーター・マーク超過分の22%(税込)。詳細は交付目論見書をご参照ください。)を加えた信託報酬や、その他費用がかかります。

■ その他費用は、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。

■ 信託報酬やその他費用の合計額については、申込金額、保有期間等の各条件により異なりますので、事前に料率、上限額等を表示することができません。

≪その他重要事項≫

■ 投資信託は、預金や保険契約とは異なり、預金保険機構および保険契約者保護機構等の保護の対象ではなく、また、登録金融機関から購入された場合は投資者保護基金の補償対象ではありません。

■ 投資信託のお取引に関しては、クーリング・オフの適用はありません。

■ 投資信託のお申込みにあたっては、取扱い販売会社にて投資信託説明書(交付目論見書)の内容を必ずご確認いただき、ご自身でご判断ください。

マネックス・アセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第2882号

加入協会 一般社団法人日本投資顧問業協会一般社団法人投資信託協会