税制優遇のある各制度(iDeCo、NISA、つみたてNISA)の概要と相違点―神戸 孝

運用によって得られる収益には、一般的に20.315%(所得税及び復興特別所得税15.315%、住民税5%)の税金がかかりますが、国民の資産形成を後押しするために、いくつかの税制優遇制度が設けられています。そこで今回は、効率的な資産形成・資産運用のために是非とも活用したい3つの制度をご紹介します。

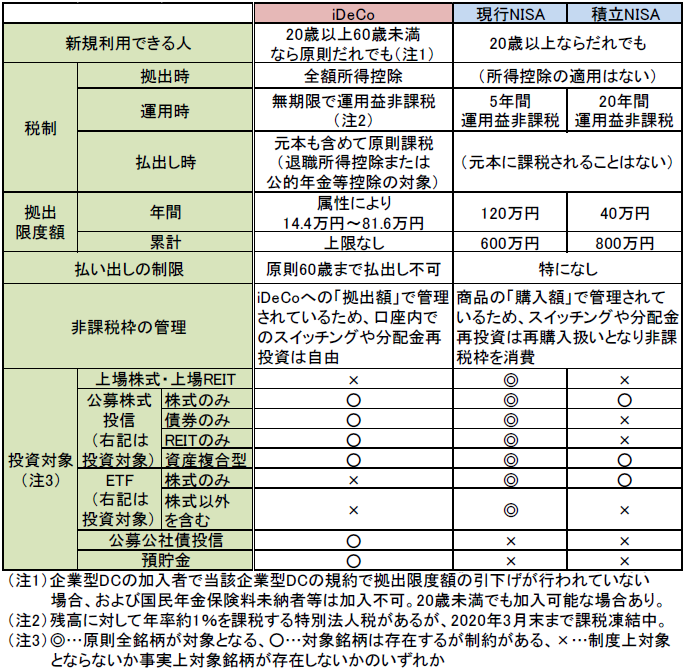

◆確定拠出年金

「確定拠出年金」は、国民年金基金や厚生年金基金などと同様に、公的年金(国民年金・厚生年金)に上乗せされる年金制度です。個人が任意で加入する「個人型」と、企業が導入する「企業型」の2つのタイプがありますが、法改正により2017年1月から個人型の加入対象者が大幅に拡大され、20歳以上60歳未満のほぼ全員の確定拠出年金への加入が可能になりました。

従来の年金制度と異なるポイントがいくつかありますが、確定拠出年金では資金の運用を加入者自身が行い、将来受け取る給付額が運用結果によって変動する点が最大の特徴となっています。運用を行う商品は、預金、保険商品、投資信託で、商品間の資金の移動(スイッチング)も自由に行うことができます。

確定拠出年金では拠出する掛金が全額所得控除となるため、所得税・住民税が軽減されるのが最大のメリットと言え、他にも運用期間中の収益はすべて非課税、給付金の受取り時には、一時金で受け取れば退職所得控除が、年金形式で受け取れば公的年金等控除が適用になり、税金の負担を少なくすることができます。長期の積立投資を行う場合には、これらの優遇措置が大変有利に働きます。

ただし、年金作りのための制度なので、原則60歳まで資金を引き出すことができません。60歳以前のライフプランも考えながら、無理のない範囲で、掛金額を設定することが大切です。

◆NISA(小額投資非課税制度)

毎年120万円までの新たな投資によって生じる配当、分配金、譲渡益に対する税金が、原則5年間非課税になるという制度です。確定拠出年金の所得控除のような、拠出(購入)時の優遇はありません。

国民の金融資産の半分以上を占める預貯金の一部を投資・運用に回して、効率的に資産形成を行ってもらおうという国の方針に基づいて導入された制度で、20歳以上の居住者であれば、誰でも利用が可能です(20歳未満の居住者向けには、教育資金準備などのための「ジュニアNISA」という制度があり、対象が0歳~19歳、非課税枠80万円、非課税期間5年間となっています)。

口座を開設した金融機関や証券会社によって取扱う商品は異なりますが、運用を行う商品は上場株式、公募株式投資信託、上場投資信託(ETF)、不動産投資信託(REIT)などで、預金や公社債投資信託などは含まれていません。積立形式での購入も可能ですが、非課税枠の限度内であれば、タイミングを見計らってまとまった金額の投資を行うことも可能です。

確定拠出年金とは異なり、いつでも運用商品の売却が可能ですが、売却した分の非課税枠を再利用して新たな投資を行うことはできません。

◆つみたてNISA

今年(2018年)新たに始まった「つみたてNISA」は、毎年の非課税枠は40万円と、従来のNISAの1/3ですが、非課税期間が20年間と長期になっています。

「家計の安定的な資産形成の支援」を目的としているため、従来のNISAに比べて非課税期間が長く、最大投資可能額は800万円(40万円×20年)となり、従来のNISAの600万円(120万円×5年)よりも非課税枠の総額は大きくなります。利用できる人の条件や、売却時の取り扱いは従来のNISAと同じですが、つみたてNISAは少額からの積立・分散投資を促進するため、買付方法が定期・定額買付けだけに限定されています。

つみたてNISAで購入できる商品は、投資信託とETFのみで、従来のNISAでは購入可能な個別の株式は対象外となっています。さらに、投資信託の中でも株式に全く投資しない外債ファンドやREITファンドは対象外で、手数料が低いなどの金融庁が定めた厳しい要件を満たしたものだけに限られます。そのため、6,000本を超える投資信託のうち、対象商品は今のところ150本ほどに絞られており、投資初心者にとって選びやすく、始めやすい制度といえるでしょう。

◆金融機関選びは慎重に

各制度を利用するためには、金融機関や証券会社などに口座を開設することになりますが、各社で取扱う商品や口座管理などの手数料(iDeCoの場合)が異なります。口座開設後の金融機関の変更は可能なものの、面倒な手続きが必要になるため、口座開設先を選ぶ際には事前にしっかり比較・検討を行いましょう。

出典:大和総研「2018年、積立NISA導入でNISAはこう変わる」2017年4月26日

【著者】神戸 孝

㈱三菱銀行、日興證券㈱を経て、1999年独立系FP会社の老舗的存在といえるFPアソシエイツ&コンサルティング㈱を設立。自ら個人・法人等のコンサルティング、各種講演会・研修会の講師などを行う傍ら、全国の独立系FPのための支援ビジネスも展開している。FP歴は日興證券㈱勤務時代を含めると約30年、資産運用に強いFPの第一人者として評価が高く、金融審議会専門委員や金融庁の「家計の安定的な資産形成に関する有識者会議」委員、金融広報中央委員会(日本銀行)の金融経済教育推進会議委員、日本FP協会理事なども歴任している。

CFPⓇ(サーティファイド・ファイナンシャル・プランナー)、1級FP技能士、日本FP学会会員

<著書>

『NISAで儲けろ!』(朝日新聞出版)

『気づいたら貧困層!?』(監修・KADOKAWA)

『女性のための個人型確定拠出年金の入り方』(監修・KADOKAWA) ほか

配信元:FPアソシエイツ&コンサルティング株式会社

新着記事

最近見た銘柄

投資信託ランキング

8月の投資信託おすすめ銘柄5選

人気記事ランキング

関連サイト

投資・お金について学ぶ入門サイト