1.米国株式市場

まず初めに、お伺いします!米株はまだ上がりますか?

そうですね、野球で例えるなら、株価上昇のピークを試合終了と考えると5回裏が終わったくらいといったところと考えています。イメージ的には上昇相場の後半戦に入ったところで、調整局面を警戒するにはまだ時間的な余裕はあると考えています。

コロナ禍の下落からの回復後、だいぶ上がっている印象はありますが。

インフレ高止まりによる金利上昇など、株式市況の上値を抑える要因もあり、値動きの荒い展開も見込まれます。一方、今の立ち位置は、金融相場が終わって業績相場へ入った段階にあると考えられます。テーパリングは2022年3月には終了する見通しで、その後、利上げが開始されるでしょう。利上げは好景気の裏返し、だと考えると企業業績の上昇が期待できるので、2022年以降も業績相場が続くであろうとみているわけです。

なるほど。とはいえ、個人投資家にとってはいつかくるであろう調整局面に入るタイミングが気になるところです。

景気サイクルの中で今どの位置にいるのか、という視点でみてもらうのも面白いと思います。米国には、景気サイクル・金利サイクルが残っていると考えており、それにより生じる「景気の過熱→連続利上げ→景気の失速→株価調整」というパターンが見られます。例えば、2007年の住宅バブル崩壊がこのパターンです。このときは、住宅バブルによる加熱を冷やすため2004年から2006年に17回連続で利上げが行われ、その後株価は調整局面に入りました。

景気失速のシグナルを見逃すな!ということですね。

そうです。先ほども申しましたとおり、今はまだ金融引き締めに動きだしたところなので、まだ、株価調整を警戒する段階ではないと考えていますが、利上げ後の景気動向は注視しています。

- 上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。

2.米国IPOニューステージ・ファンドとは

商品ラインナップはこちら

米国株式市場はそのようなサイクルを繰り返す中で、拡大してきたといえると思います。さて、ここからは、そんな米国株式市場で誕生した、次世代を切り拓く可能性を秘めた企業へ投資をする「米国IPOニューステージ・ファンド」について伺っていきます。

なぜIPO企業に着目したのでしょうか。

私自身は、1993年から米国株式の運用に携わっています。特にNASDAQ市場のテクノロジーやバイオ関連の企業を見てきましたが、その分野の技術革新の勢いというのは本当にすごい、と感じています。その中でIPOを果たし、その後世界的企業へと成長していく可能性のある企業にはとても魅力を感じています。

次のGAFAM*の芽が見つかるかも!ワクワクしますね。

- 米国の大手IT企業であるGoogle、Apple、Facebook(現在はMeta Platforms)、Amazon、Microsoftの5社を指す言葉

ただ、個人投資家にとって海外の新興企業の情報収集は簡単ではありませんし、ダイヤの原石を発掘して投資するのはリスクも大きいので、米国のIPO企業に投資するってなかなかハードルは高いですよね。ですので、投資信託という形にして、個人投資家の方にも投資機会をご提供したい、という想いから商品化したのが「米国IPOニューステージ・ファンド」です。また、1990年後半から見る米国IPO市場において、タイミング的に2018年頃からIPOの波が起こっていたこともファンド組成の後押しになりました。

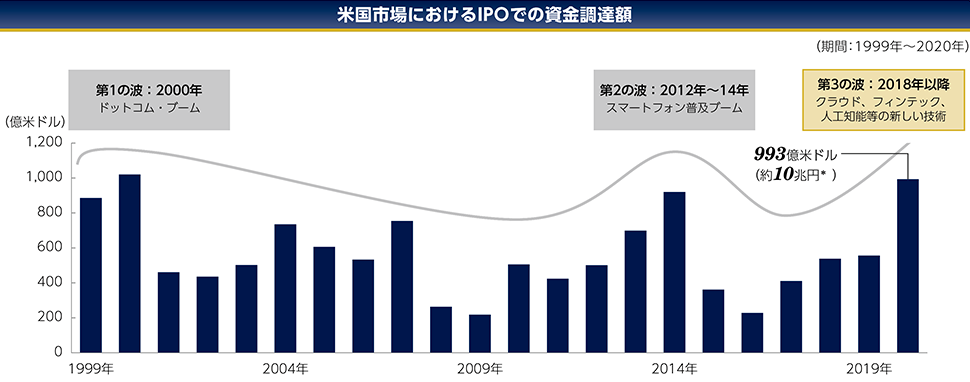

3.米国IPO市場の波とは

IPOの波ですか?

毎年同じ企業数・規模のIPO銘柄があるわけではなく、IPOによる資金調達には波が見られます。我々の運用チームでは、それを“IPOの波”と呼んでいます。米国のIPO企業は、業種でいうと情報技術の企業が多いので、その波は、テクノロジー関連の技術革新の波に重なるものともいえるかと思いますが、2018年頃からの盛り上がりを第3の波と捉えています。

すでに第3!?第1、第2はいつ頃起こっていたのでしょうか。

第1の波は、2000年のITバブルのころ。第2の波は、2012年~2014年のスマートフォンが普及したころに見られました。現在の第3の波は、これまでの2回の波よりも、良質で大きな波になるとみています。

(出所)Bloombergのデータを基に三菱UFJ国際投信作成

*2020年の資金調達額(円)は2020年12月31日時点の為替レート(1米ドル=103.25円)で円換算しています。

- 表示桁未満の数値がある場合、四捨五入しています。

- 上記は、過去の実績・状況であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。

それは期待が高まります。その違いは何なのでしょうか。

2000年の第1の波では、ドットコムブームと言われる中、多くの企業がIPOを果たしましたが、中には創業から間もない、まだ十分なビジネスモデルが練られていないような企業もあったわけです。一方、現在は会社設立からIPOをするまでの期間が長くなっていて、ある程度経営の経験を積み、ビジネスモデルや製品・サービスのコンセプトなども確立されてからIPOをする企業が多い。つまりIPO企業の「質」が、全然違うといえるのです。

第2の波はわりと最近ですが、まだ「質」は向上していなかった?

2012年~2014年の第2の波は、スマートフォンの急速な普及を背景とした関連企業のIPOが牽引役だったので、需要側の資金規模が小さかったのが特徴的です。スマホは個人が購入して使うもの、いわゆるB to Cマーケットですね。あなたはスマホをいくらで購入しましたか?

高くても10万円程度でしょうか。

スマホが誕生したとき、すごい技術だと、便利になったとみんながびっくりした。そのような製品を生み出すまでには長い時間と大変な労力があったでしょう。しかし、1台10万円。企業側からしたら、収益成長を持続するのは非常に難しかったと考えられます。

第3の波は、「質」に加えて「資金規模」も向上したものだと?

そうです。第1、第2の波を超える、IPO市場が創出されています。第3の波の牽引役は、AI、ビッグデータ、データセンター、クラウド、フィンテック等の新しい技術です。それらの技術に投資するのは企業、つまりB toBのマーケットです。個人と企業とでは、テクノロジーに対する支出額が比べものになりませんよね。IPO企業の「質」、それを支える需要側の「資金規模」、それぞれ向上しているのが、第3の波です。

- 上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。

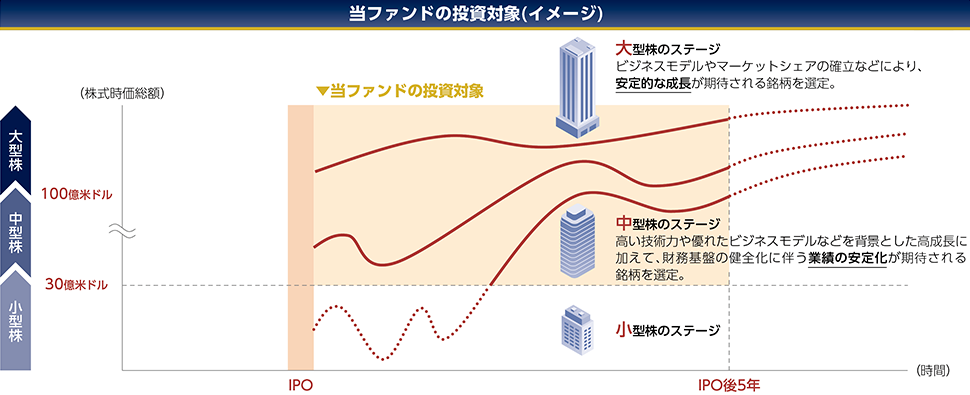

4.なぜ、中型株以上の銘柄に絞って投資するのか

では、具体的にファンドの中身について伺っていきます。「米国IPOニューステージ・ファンド」の投資対象は、IPOから概ね5年以内の中型株以上の米国株式に投資するとありますが、なぜ中型株以上としているのでしょうか。

IPO市場は非常に魅力的な市場ですが、「これから」という企業に投資するわけですから、リスクがあります。新陳代謝が激しい米国市場は、どんどん優れた企業が生み出される一方で、事業が順調に進まず退場(上場廃止)してしまう企業も多いのです。こういった企業を如何につかまないかがIPO投資のポイントだと考えています。

- 上記はイメージであり、すべての企業が上記の通り成長することを示したものではありません。

- 市況動向および資金動向等により、上記のような運用が行えない場合があります。

- 市場動向等により、IPO後5年を超える株式または株式時価総額が30億米ドル未満の株式へ投資を行うことがあります。

それが中型株以上というラインですか?

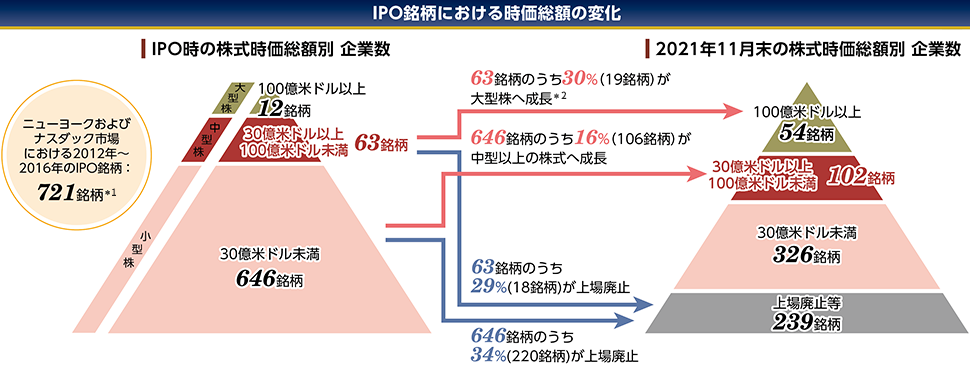

株式時価総額30億米ドル未満の小型株は、今後の業績動向や財務健全性が不透明であること等が多く、上場廃止になる銘柄が少なくありません。起業当初の熾烈な競争を勝ち抜くためには、高い技術力や経営基盤の安定性、参入障壁の高い事業を有していること等が必要で、このような企業は、小型株と比較し事業モデルがある程度確立された中型株以上の企業に多いとみています。過去のデータからも、30億米ドル以上100億米ドル未満の中型株に分類される企業になると、小型株よりも上場廃止の確率は低下し、次のステージへ成長する確率が高まることがわかります。

つまり、上場廃止等のリスクを軽減し、質の高い企業のさらなる成長の果実を中長期的に享受し得るのが、中型株以上と考えています。

(出所)NASDAQ、Bloombergのデータを基に三菱UFJ国際投信作成

*1 2021年11月末において、上場廃止等の理由で非上場となっている銘柄のうち、株式時価総額が取得できない銘柄を除いています。

*2 IPO時の株式時価総額が30億米ドル以上100億米ドル未満の63銘柄のうち、2021年11月末では20銘柄が30億米ドル以上100億米ドル未満にとどまり、6銘柄が30億米ドル未満となりました。

- IPO時点の株式時価総額が取得できない銘柄は、IPO後で取得可能な時点の時価総額を用いています。また、2021年11月末の株式時価総額が取得できない銘柄は、2021年11月末以前で取得可能な時点の株式時価総額を用いています。

- IPO時の株式時価総額が100億米ドル以上の12銘柄のうち、2021年11月末では1銘柄が上場廃止となりました。

- 上記は、普通株式のみを対象としています。

- 株式時価総額の規模に応じた小型株・中型株・大型株の分類は、当社の定義に基づくものです。

- 上記データは、2022年1月6日時点で取得しており、個別の銘柄情報は、変更されることがあります。

- 表示桁未満の数値がある場合、四捨五入しています。

- 上記は、過去の実績・状況であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。

- 市況の変動等により、上記の運⽤⽅針通りの運⽤が⾏えない場合があります。

IPO企業への投資というと、できるだけ早くにと思ってしまいますが、そこはあえて焦らず見極めてということなんですね。

例えば、テスラやアマゾン・ドット・コムのような企業を、まだ小さいうちに投資して大きくなるまで持つ、というのは理想ですが、未知数の部分が多いうちに投資するリスクの大きさを考えると、ある程度成長を見極めてからでもいいのではないか、一つのハードルをクリアして、成功確率が高まってからでも十分に利益が見込まれるのではないか、そんなふうに考えています。

5.組入銘柄の新陳代謝

- 下記は、2021年12月末時点の組入銘柄や注目分野に基づく見解です。したがって、個別銘柄の推奨を目的とするものではなく、当ファンドにおいて上記銘柄を組み入れることを保証するものではありません。

- 市況の変動等により方針通りの運用が行われない場合があります。

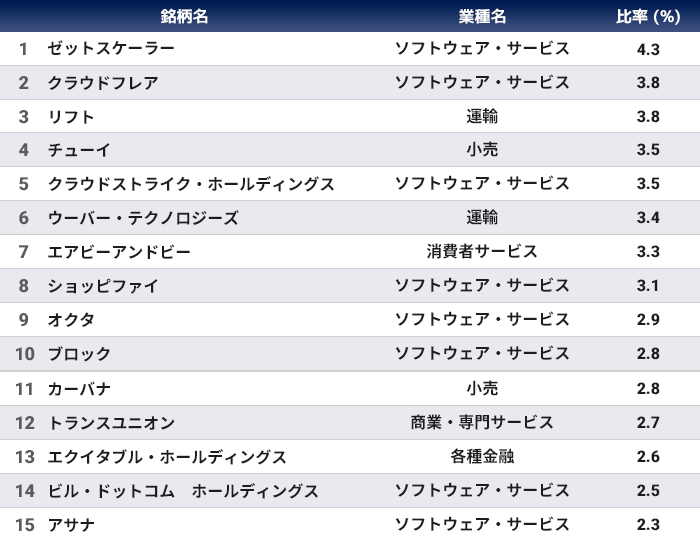

ポートフォリオをみると、ソフトウェア・サービス業種が大きなウエイトを占めています。

そうですね。ただ、そうしたというよりは、サイバーセキュリティが今一番成長力のある分野だと考えていて、ゼットスケーラーやクラウドストライク・ホールディングスなどのサイバーセキュリティ関連銘柄を多く組み入れた結果といえます。

確かに、急速にDXが進展して、サイバー攻撃の問題もよく耳にするようになりました。

サイバーセキュリティは、私たちの生活に必要不可欠なインフラともいえるものになりました。セキュリティ関連銘柄の強みは、能動的投資ではなく、受動的投資であることだと考えています。

受動的投資が強み?

例えば新しいソフトウェアを企業が提供しても、その導入や移行を決めるのは利用者側です。これは能動的投資です。一方、セキュリティソフトは、どんどん新たなウイルスや脅威が出ることによって、利用者側は否応なくアップデートを迫られるわけです。つまり受動的投資。ここ数年、サイバー攻撃が増加傾向にあることは、ある意味不幸なことですが、セキュリティ関連のソフトウェア企業の持続的な成長を可能にしているとも考えられます。

サイバーセキュリティ関連以外の分野はどうでしょうか。

フィンテック分野にも注目していて、ペイメント(支払い)関連企業のブロック(旧スクエア)などを組入れています。ペイメント関連企業の特徴は、顧客と利害が一致できる点にあります。ペイメント企業は、顧客の売り上げから、決められたパーセンテージの手数料を受け取ります。顧客の売り上げが増えるとペイメント企業の収入が増える、Win・Winの関係となるのです。

また、チューイ、カーバナなどのeコマースの分野にも注目しています。

米国のeコマースといえば、アマゾン・ドット・コム一強のイメージですが。

最近成功しているeコマースの企業は、究極的に効率性と省力化を推進するアマゾン・ドット・コムは入らないであろう非効率分野がビジネス参入の糸口ととらえ、その立ち位置、距離感を考えています。

王者と同じことをやっては勝てない。

例えば、ペット用品を売っているチューイ。同社は約3,000人のサービススタッフがいて、お客様に「この前変えたペットフードはどうですか?」という連絡を入れたり、ペットが亡くなると葬式のお世話をしたりしています。

また、カーバナは、中古車のオンライン販売を手掛けていますが、中古車の販売には、“中古車”という巨大な在庫を持つことになるので、こんな非効率なことアマゾン・ドット・コムではやらない、だから敢えてそこに参入することで業績を伸ばしている企業です。

逆に売却判断は。

売却の判断は、必ずしも悪くなったからとか、完全に成熟したからとは限らず、新しく出てきたIPO銘柄との比較感も勘案し、相対的な評価で決まる部分といえると思います。

最近売却した銘柄にそういった例はありますか?

先ほどご紹介したペイメント関連企業でペイパルという企業を2021年7月に売却しています。今後も成長余地はあるとみていましたが、一旦成熟段階に入ったという判断のもと売却しました。今、フィンテック関連企業は、次々と新しい企業が出てきていますから、ペイパルよりも新しくIPOで出てきた企業の方が、高い成長が見込めると判断したら当然、そちらの方にしましょうとなるわけです。

ある意味、卒業してもらうということですね。

言い方は悪いかもしれませんが、おいしい所は終わったな・・と判断しました。同じ銘柄を継続して保有するだけでなく、新陳代謝しているところは、当ファンドの魅力の1つだと考えています。

そういった銘柄売買の判断は安井FMがされているのでしょうか?

我々はチームで運用にあたっているので、個人で判断することはありません。2021年12月現在、当ファンドを含む米国株式を中心に運用している海外株式グループ欧米チームは5名。入社2年目の若手から50歳台のベテランまで多様な顔ぶれです。それぞれの経験、知見を活かして、約300(2021年12月末時点)ある調査対象銘柄を分担して取材し、その取材内容を基にチームで検討を行い投資銘柄を決定しています。

組入上位15銘柄のご紹介(2021年12月末時点)

- 当ファンドが投資し、実質的な運用を行う「米国IPOニューステージ・マザーファンド」のポートフォリオです。比率は、マザーファンドの純資産総額に対する割合です。

- 業種は、GICS(世界産業分類基準)によるものです。Global Industry Classification Standard(“GICS”)は、MSCI Inc.とS&P(Standard&Poor's)が開発した業種分類です。GICSに関する知的財産所有権はMSCI Inc.およびS&Pに帰属します。

- 上記は、過去の実績・状況であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。

- 表示桁未満の数値がある場合、四捨五入しています。

6.ファンドマネジャーライフ

コロナ禍で、企業取材もままならないのでは?

コロナ禍で、これまで当たり前だったことが一変したことで少なからず日常生活に支障が生じたのは言うまでもありません。ですが、基本的にすべてがオンライン取材になったことで、実は我々の取材機会は飛躍的に増加していますし、現地の投資家との距離のハンデがなくなって、全く問題ない。むしろ、よかったといえます。

直接会わずとも、オンラインで十分な取材活動ができているということですね。

コミュニケーションは取りやすくなったと感じます。訪問のアポイント、航空機やホテルの手配、移動時間、そういった余計な時間がなくなりましたし、アポイントも訪問に比べるととりやすいですね。オンラインでもお互い顔を見合って話せますし、手を振ったりなんかして、物理的距離は全然感じませんよ。

それは相手側にも言えることかもしれませんね。

そうですね、実際、取材依頼は増えています。米国企業のIR担当者は、目先の利益を追求する現地のヘッジ・ファンドではなく、長期視点で企業分析をする日本の機関投資家層を広げたいという考えもあり、コミュニケーション機会が増えたことは、双方にとってメリットでしょう。

取材時間は米国時間ですよね?

米国の日中に合わせて、取材時間は早朝です。例えば、朝6時から取材といった場合、その準備の時間などを考えるとパソコンを立ち上げるのは明け方という具合です。私は、超朝型人間なのでその点はまったく問題はないのですが、私も一会社員。就業規則がありますからね(笑)。時間管理は会社と調整しながらやってます。

米株運用一筋28年の安井FMの、米株への情熱を感じました。最後に、投資家の皆さんへメッセージをお願いします。

新聞報道もあり、IPO直後に数兆円の時価総額になるようなロビンフッドやコインベース等の銘柄に興味を持たれている方も多いのではないでしょうか。IPO企業は今後の成長が期待され、魅力的な投資対象と考えていますが、銘柄選定にあたっては詳細な分析が必要になることは前述のとおりです。当ファンドのポートフォリオは、我々が、成長が期待できるかどうか見極めるだけでなく、ビジネスモデル、新規顧客数や新製品数の伸び、営業経費の推移等の分析、企業への直接取材で得た情報等を基に構築しています。自分ではそこまで企業分析はできないという方も、米国IPO企業への投資手段の1つにぜひご検討ください。

安井ファンドマネジャーを中心としたチームが運用を担当する「米国IPOニューステージ・ファンド」、いかがでしたでしょうか。

「米国IPOニューステージ・ファンド」は、投資家個々の投資スタンスや投資目的に応じて、為替ヘッジの有無、決算頻度(分配方針)の異なる4つのファンドがラインナップされています。

7.「米国IPOニューステージ・ファンド」ラインナップ

【投資リスク】

基準価額の変動要因:基準価額は、株式市場の相場変動による組入株式の価格変動、為替相場の変動等により上下します。また、組入有価証券等の発行者等の経営・財務状況の変化およびそれらに関する外部評価の影響を受けます。これらの運用により信託財産に生じた損益はすべて投資者のみなさまに帰属します。したがって、投資者のみなさまの投資元本が保証されているものではなく、基準価額の下落により損失を被り、投資元本を割り込むことがあります。投資信託は預貯金と異なります。

主な変動要因は、価格変動リスク、為替変動リスク、信用リスク、流動性リスクです。

上記は主なリスクであり、これらに限定されるものではありません。

くわしくは、投資信託説明書(交付目論見書)をご覧ください。

【ファンドの費用について】

購入時

購入時手数料:購入価額に対して、上限3.30%(税抜 3.00%)

保有期間中

運用管理費用:各ファンドの日々の純資産総額に対して、年率1.7875%(税抜 年率1.6250%)をかけた額/その他の費用・手数料:監査費用、売買委託手数料、保管費用、その他信託事務処理の諸費用等(その他の費用・手数料については、売買条件等により異なるため、あらかじめ金額または上限額等を記載することはできません。)

換金時

信託財産留保額:ありません

- 上記の費用(手数料等)については、保有金額または保有期間等により異なるため、あらかじめ合計額等を記載することはできません。

- 当ページの記載事項は、過去の実績であり、将来の運用状況・成果を示唆・保証するものではありません。市況動向および資金動向等により当広告に記載のような運用が行えない場合があります。また、税金・手数料等を考慮しておりません。

【留意事項】

- 当ページは三菱UFJ国際投信が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

- 当ページの内容は作成時点のものであり、将来予告なく変更されることがあります。

- 当ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

- 投資信託は、預金等や保険契約とは異なり、預金保険機構、保険契約者保護機構の保護の対象ではありません。銀行等の登録金融機関でご購入いただいた投資信託は、投資者保護基金の補償の対象ではありません。

- 投資信託は、販売会社がお申込みの取扱いを行い委託会社が運用を行います。

販売会社は当社ホームページよりご確認いただけます。

ホームページアドレス:https://www.am.mufg.jp/

設定・運用・・・三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号

一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員