日本でもインフレ(物価上昇)が定着?

世界経済はコロナ禍からの回復過程でインフレが進行し、日本でも物価上昇が顕著になっています。

日本ではデフレが常態化していたため、インフレをあまり意識していませんでしたが、今回の物価上昇は、一過性のものではなく、恒常化しそうだと感じている人も多いのではないでしょうか?

インフレーションとは

インフレーションとは

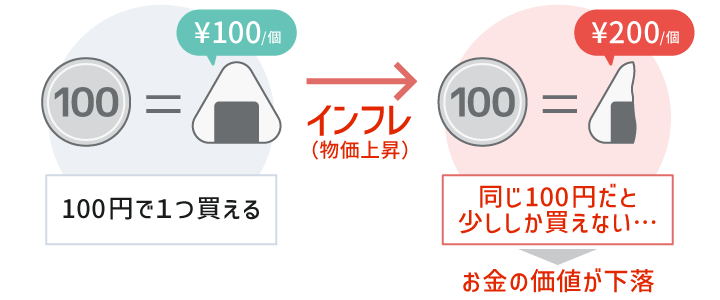

インフレーション(略:インフレ)とは、モノやサービスの値段(物価)が上昇傾向になることを指します。インフレでは、あるモノやサービスを購入するためにより多くのお金が必要となるため、「モノやサービスの価値」が上がり「お金の価値」が下がる状態と言えます。

インフレに負けないために必要なこと

物価上昇を受けて、将来に備えて預貯金を増やさないと。。。と思うかもしれません。

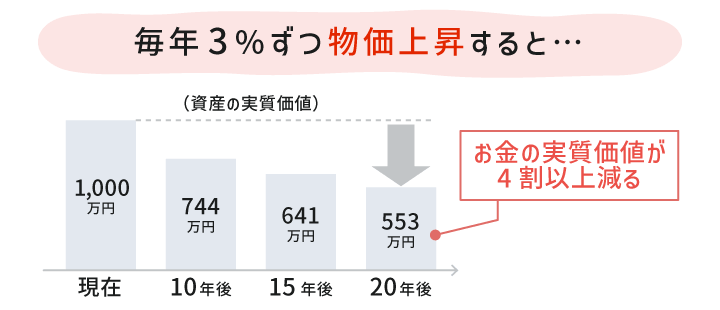

でも、ちょっと待ってください。預貯金の金利水準は限りなくゼロに近い状態で据え置かれたままであり、ゼロ金利が解除されインフレ率に見合う金利水準になるには、まだまだ時間が掛かりそうです。預貯金では、物価上昇の恒常化(インフレ)に対する備えとしては不十分と言えます。

一方、インフレに強い資産の代表とされるのが株式です。

株式は短期的には、価格変動というリスクがあるものの、中長期では、物価上昇率を上回って上昇する傾向がみられることから、物価上昇による資産価値の低下を防ぐ効果があるとされています。

意外と難しい長期投資

インフレ(物価上昇)対策として「株式ファンドを長期保有する」ことで、お金の実質的な価値低下を回避することが期待できますが、実行するのは、簡単なことではありません。

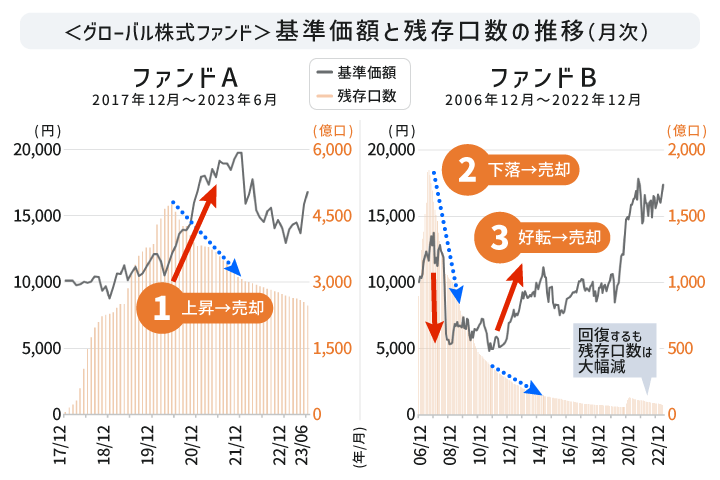

- 大きく上昇すると売却してしまう。

- 下落すると慌てて売却してしまう。

- 下落時に我慢して保有しても、上昇に転じると売却してしまう。

以上のような「残念な投資行動」により、長期投資を前提にファンドを購入しても基準価額が大きく動くと保有を続けられないことが多いのが実情です。長期投資は意外と難しいのです。

- 出所:NTTデータエービックの情報を基にみんかぶ投信が作成

- ファンドA、ファンドBともにグローバル株式ファンド。

- 上記は過去のデータであり、将来の投資成果を示唆・保証するものではありません。

残念な投資行動を回避するファンド選び

「残念な投資行動」は、投資初心者の方だけでなく、投資経験が豊富な方も陥りやすいものです。その理由は、大きな価格変動があると、保有を続けることが不安になるからだと考えられます。

大きく上昇すると・・・「もう下がるんじゃないか?」

下落し始めると・・・「もっと下がるんじゃないか?」

軟調な展開が継続すると・・・「もう上がらないんじゃないか?」

回復に転じても・・・「また下がるんじゃないか?」

といった具合です。

残念な投資行動をとらないためには、安心して保有できるファンドを選ぶことが重要になります。

一過性の投資テーマ等に着目するファンドや投資環境の変化の影響を大きく受けるファンドなどは避けるべきでしょう。

それでは、どんなファンドを選べば良いのでしょう?

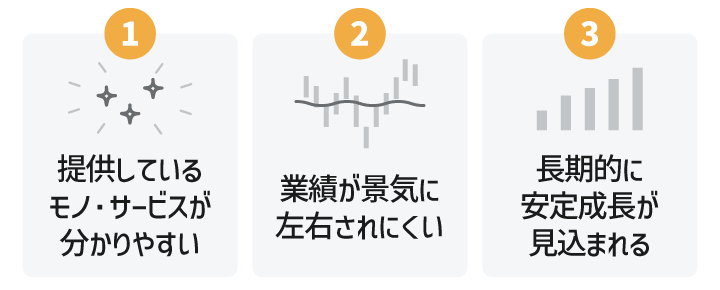

- 「提供しているモノ・サービスが分かりやすい」

- 「業績が景気に左右されにくい(日常の生活に不可欠なモノ・サービスを提供している)」

- 「長期的に安定成長が見込まれる(参入障壁が高い、価格決定力を持っている)」

以上のような企業を投資対象とするファンドであれば、長期で安心して保有できるのではないでしょうか?

上記の条件を満たすファンドとして公益・インフラ株ファンドがあります。

今回は、公益・インフラ株ファンドの中でも「東京海上・世界モノポリー戦略株式ファンド」に注目しました。

注目のファンド「東京海上・世界モノポリー戦略株式ファンド」

東京海上・世界モノポリー戦略株式ファンド(毎月決算型)投資方針

- マザーファンドへの投資を通じて、日本を除く世界の株式等の中からモノポリー企業(高い参入障壁等により、一定の地域においてモノやサービス等を独占・寡占していると判断する企業)の株式等に投資し、信託財産の成長をめざして運用を行います。

- 銘柄選定にあたっては、持続可能な競争優位性を持つと判断される銘柄を選別します。

- 外貨建資産については、原則として為替ヘッジを行いません。

- モノポリー企業の株式等の実質的な運用は、「マゼラン・アセット・マネジメント・リミテッド(マゼラン社)」が行います。

- 出所:東京海上アセットマネジメント作成のマンスリーレポート(2023年8月末)より抜粋

- 2023年8月末現在。

- モノポリー企業の株式等に実質的に投資を行う「世界モノポリー戦略株式ファンド(適格機関投資家限定)」のマザーファンドである「アンカーMFG世界モノポリー戦略株式マザーファンド」の資産の状況を記載しています。

- 比率は、純資産総額に占める割合です。

- 業種は、マゼラン社による分類です。

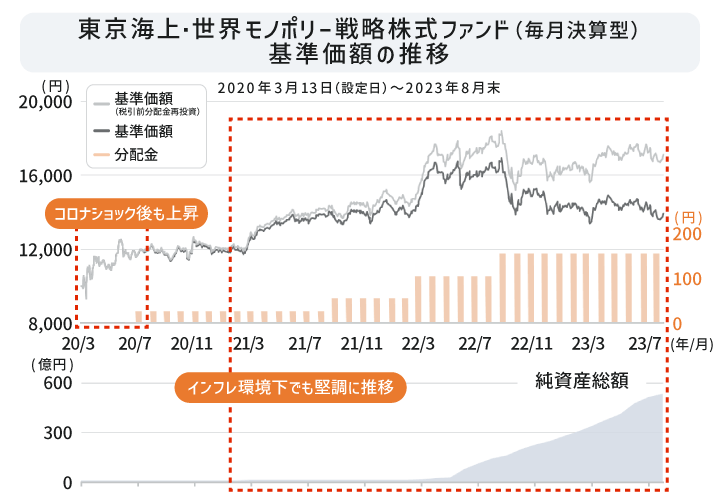

東京海上・世界モノポリー戦略株式ファンド(毎月決算型)運用成績

- 出所:NTTデータエービックの情報を基にみんかぶ投信が作成

- 基準価額、基準価額(税引前分配金再投資)は1万口当たり、信託報酬控除後のものです。

- 分配金額は、1万口当たり、税引前。

- 分配金額は、収益分配方針に基づいて委託会社が決定します。分配対象額が少額の場合等には、分配を行わないことがあります。

- 上記は過去の実績であり、今後の運用成果等を示唆・保証するものではありません。

2020年3月のファンドの設定以降、基準価額は着実に上昇しています。特に、世界的なインフレ懸念や金利上昇などを受け、それまで人気を博していたグロース型ファンドが軟調な展開となった

2021年以降も、「東京海上・世界モノポリー戦略株式ファンド(毎月決算型)」は、相対的に堅調に推移し、良好な運用成績や安定的な分配金を背景に純資産総額は増加傾向にあります。

「東京海上・世界モノポリー戦略株式ファンド」について、投信会社にあれこれ聞いてみた

「東京海上・世界モノポリー戦略株式ファンド」と、他の公益・インフラ株ファンドとの大きな違いは、モノポリー企業を厳選して投資している点です。

モノポリー企業とは、「一定の地域においてモノやサービス等を独占・寡占していると判断する企業」とのことなので長期で安心して保有できるファンドの条件の一つとして挙げた「長期的に安定成長が見込まれる(参入障壁が高い、価格決定力を持っている)」が、特に期待できそうです。

しかしながら、モノポリー企業といっても、いま一つピンときません。

そこで、運用会社である東京海上アセットマネジメント様に取材し、モノポリー企業の特徴や、ファンドの特性を聞いてきました。

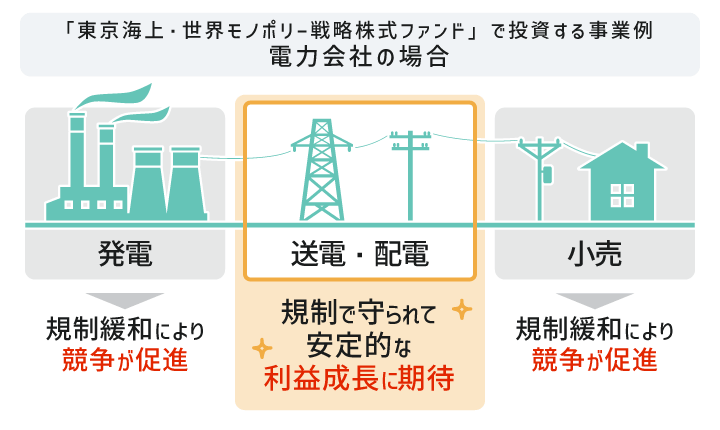

モノポリー企業の高い参入障壁(電力会社の事例)

例えば、一般的な電力会社の事業内容は、発電、送・配電、売電(小売)の3つに分けることができます。

- 出所:東京海上アセットマネジメントの情報等を基にみんかぶ投信が作成

- 上記は一例であり、すべてを示すものではありません。

- 上記は2023年8月時点のマゼラン社、ノーザン・トラスト社の見解であり、予告なく変更される場合があります。

いずれも公益事業で電力供給という点で私たちの日常生活に不可欠であることは共通しておりますが、近年、世界的な電力自由化(規制緩和)の流れで、発電と売電(小売)事業を行う企業については、新規参入等により競争にさらされています。その為、安定した利益成長の予想が難しいと考えられます。

一方、送電や配電事業については、国や地方政府等の規制下に置かれており、競争のない環境で持続的な優位性を発揮できると予想されます。「東京海上・世界モノポリー戦略株式ファンド」は、事業が規制や法律に守られているこのような企業をモノポリー企業と判断し厳選して投資しているため、安定したリターンが期待できると考えています。

モノポリー企業の高い価格決定力

一般的に株式は、インフレに強い資産だといわれていますが、全ての企業がインフレに強いかというとそうではありません。インフレによってコストが増加しても、それを提供するモノ・サービスの価格に転嫁できない企業もあります。

一方、モノポリー企業は生活に必要不可欠なモノ・サービスを提供していることから、インフレ率程度の値上げ等が規制や契約で認められている企業が多く存在します。インフレ環境下でも、コスト上昇分の価格転嫁によって、着実なキャッシュフローを得ることが可能となります。

● セクター毎の価格転嫁の例

| セクター |

価格転嫁の例 |

総合電力

送配電

ガス

水道 |

規制当局の許可により、毎年コスト増加分またはインフレ率程度の値上げ |

| エネルギー・インフラ |

契約により、毎年インフレ率程度の値上げ |

| 空港 |

契約または規制当局の許可により、毎年インフレ率程度の値上げ |

| 有料道路 |

契約(コンセッション方式)により、四半期毎または毎年インフレ率程度の値上げ |

| 通信 |

契約により、毎年3~4%またはインフレ率程度の値上げ |

| 社会インフラ |

契約(パブリック・プライベート・パートナーシップ)により、毎年インフレ率程度の値上げ |

- 出所:東京海上アセットマネジメントの情報等を基にみんかぶ投信が作成

- 上記は、セクター毎の大まかな傾向であり、すべてのモノポリー企業が当てはまるものではありません。

- セクターは、マゼラン社による分類です。

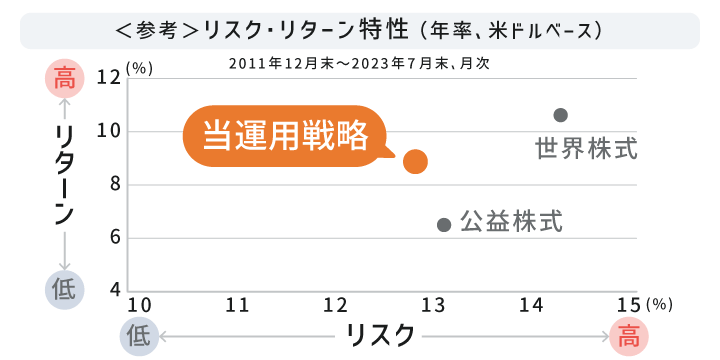

ファンドのリスク・リターン特性

ここで、先述の銘柄選別が、ファンドのパフォーマンスにどのような影響を与えているのかをご説明したいと思います。「東京海上・世界モノポリー戦略株式ファンド」は、設定からまだ約3年半という短い期間しか経過しておりませんので、より長期のリスク・リターン特性を確認するために「東京海上・世界モノポリー戦略株式ファンド」と同じ運用戦略(当運用戦略)のリスク・リターン特性をご紹介します。

- 出所:東京海上アセットマネジメントの情報等を基にみんかぶ投信が作成

- 当運用戦略は、当ファンドが実質的に採用する戦略と同一の手法を用いた運用戦略の実績(運用費用控除前)であり、当ファンドのものではありません。より長期の運用成果を示すため掲載するものであり、当ファンドの将来の運用成果等を示唆・保証するものではありません。

- 上記で使用した指数については、後掲の「本ページで使用した市場指数について」をご参照ください。なお、各指数は当ファンドのベンチマークではありません。

- 上記は過去の実績であり、今後の運用成果等を示唆・保証するものではありません。

当運用戦略は、モノポリー企業が多く含まれる公益株式のみに投資した場合と比較して、リスクを抑えつつ高いリターンを獲得できていることが分かります。これは、規制等に守られた企業の持続的な競争優位性に着目する当運用戦略独自の銘柄選別が、良好なパフォーマンスに寄与した結果であると考えています。 また、株式市場が大きく変動する局面でも当運用戦略の値動きは相対的に小さく抑えられることから、世界株式に比べ、リスクは大幅に抑えられています。

取材の最後に「東京海上・世界モノポリー戦略株式ファンド」を実質的に運用するマゼラン・アセット・マネジメント・リミテッドの運用担当者のコメントを紹介いただきました。

「モノポリー企業の業績は景気に左右されにくく、成長が予測しやすいことが特徴です。不透明な環境下でも、保有銘柄の株価が極端に割安・割高にならず、変動幅が小さいことから、①投資タイミングに左右されにくく、②保有中は経済・市場動向を過度に気にしなくても良いこと等から、投資家のみなさまが安心して保有できるファンドであると考えています。」

マゼラン・アセット・マネジメント・リミテッド

リード・ポートフォリオ・マネージャー

ジェラルド・スタック氏

まとめ

この記事では、お金の価値の実質的な目減りを回避するため、残念な投資行動に陥らず長期保有できるファンドとして「東京海上・世界モノポリー戦略株式ファンド」に注目しました。高い参入障壁や高い価格決定力を持つモノポリー企業は、公益株式全体と比べて、リスクを抑えつつ高いリターンを実現できる点で、まさに、長期投資のコア(中核)となり得るファンドと言えそうです。

「東京海上・世界モノポリー戦略株式ファンド」は、運用状況を紹介した毎月決算型の他に、年1回決算型もあります。

「東京海上・世界モノポリー戦略株式ファンド(年1回決算型)」は、新NISAの成長枠投資の対象ファンドにもなっているので、非課税メリットを享受しながら長期保有することもできるため、ぜひ注目してみてください。

⚫︎ 各ファンドの概要・リスク・手数料等

(リンク先の交付目論見書及び月次レポートをご覧ください)

- 【本ページで使用した市場指数について】

- 世界株式:MSCIワールド指数、公益株式:MSCI世界公益株価指数(ともに米ドルベース、税引後配当込み)

- 当資料で使用した各MSCI指数に関する著作権、知的財産権その他一切の権利はMSCI社に帰属します。また、MSCI社は指数の内容を変更する権利および公表を停止する権利を有しています。MSCI社の許諾なしにインデックスの一部または全部を複製、頒布、使用等することは禁じられています。MSCI社は当ファンドとは関係なく、当ファンドから生じるいかなる責任も負いません。