「インベスコ S&P 500イコール・ウェイト・ファンド」に注目した理由

投資信託の純資産総額は100兆円を突破し、その後も順調に残高が増加しています。投資信託の残高増加をけん引しているのは、インデックスファンドです。

「市場全体に投資しており、分散が効いているから、安心して投資できる。」、「投資初心者向き」と言われるインデックスファンドですが、注意点もあります。

- (除く、ETF、ラップ口座専用ファンド)

- NTTデータエービックのデータを元にミンカブ社作成

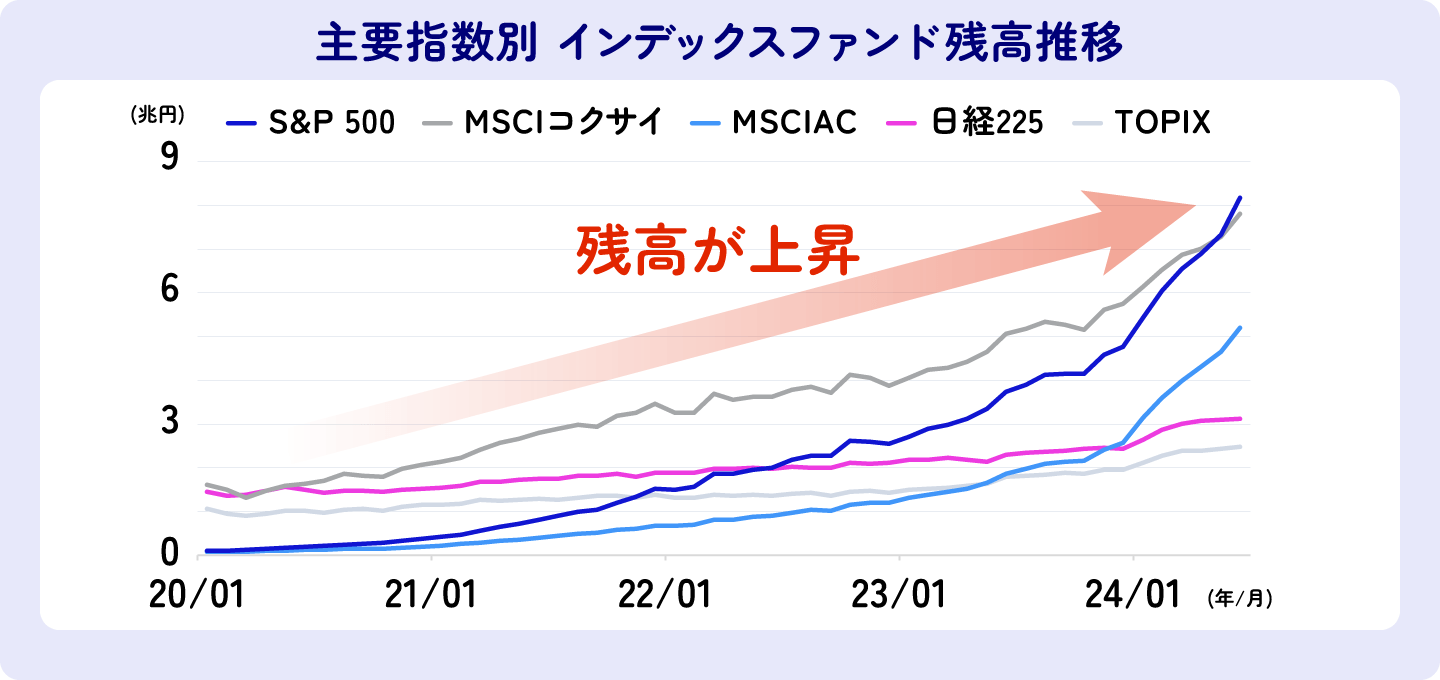

2024年6月末現在、インデックスファンドの対象指数別で見た残高上位は、S&P 500指数、MSCIコクサイ、MSCIAC(以下、MSCIオール・カントリー)の順になっています。

2020年1月末時点での上位は、MSCIコクサイ、日経平均、TOPIXの順でしたが、当時、残高がほとんどなかったS&P 500指数と、MSCIオール・カントリーが大幅に残高を伸ばしています。この傾向は、新NISAが始まった2024年に入り、さらに顕著です。

各ファンドの対象国は、S&P 500指数は米国株式、MSCIコクサイは、日本を除く先進国、MSCIオール・カントリーは、新興国を含む世界株式です。

それぞれ異なるように見えますが、3指数とも時価総額加重型の指数であるという共通点があります。

時価総額加重型のインデックスは、時価総額が大きい銘柄の値動きの影響を受けやすいという特徴があり、銘柄数*から受けるイメージほど分散が効いていない可能性があるのです。

*算出対象となる銘柄数S&P 500指数:約500銘柄、MSCIオール・カントリー:2,900銘柄超

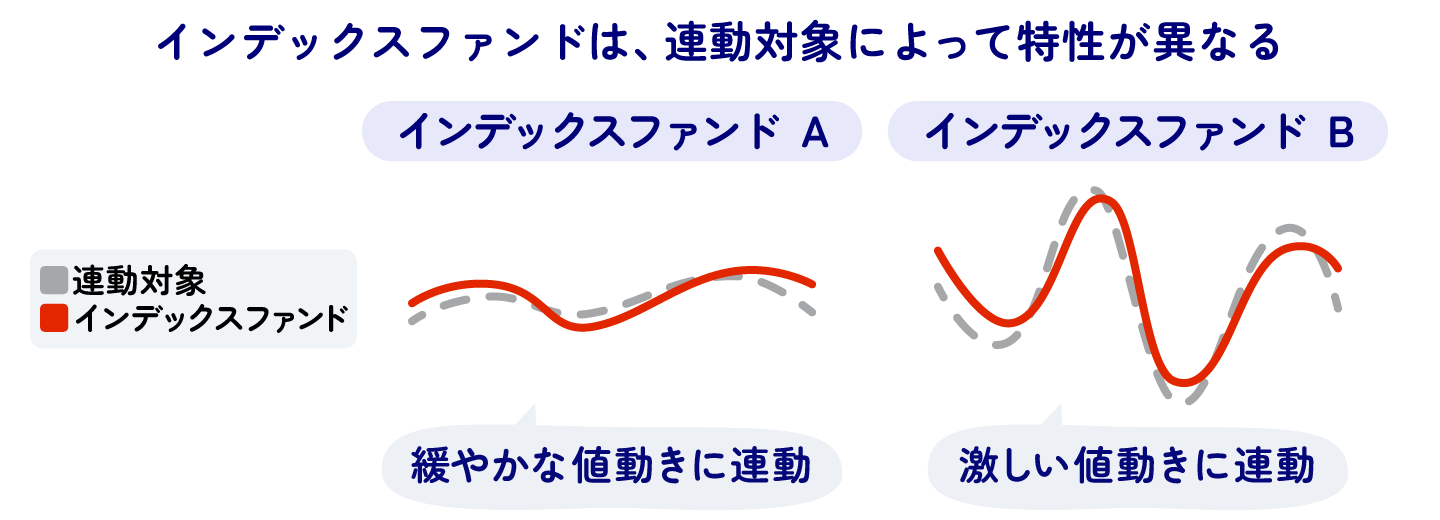

インデックスファンドは特定の指数に連動する投資成果を目指して運用するファンド

インデックスファンドの定義は「特定の指数に連動する投資成果を目指して運用するファンド」となります。従って、インデックスファンドは、連動対象としている指数の特性がそのままファンドの特性になります。 連動対象の指数が、どの資産、どの市場の動きを表した指数なのか(株式なのか債券なのか、日本なのか米国なのか等)で、インデックスファンドの特性は大きく異なることになります。

「インデックスファンドだから○○だ」と決めつけるのは少々危険です。

インデックスファンドを選ぶ際には、連動対象としている指数の特性をよく理解することが大切です。

同じ市場を対象とするインデックスでも特性が異なる場合も

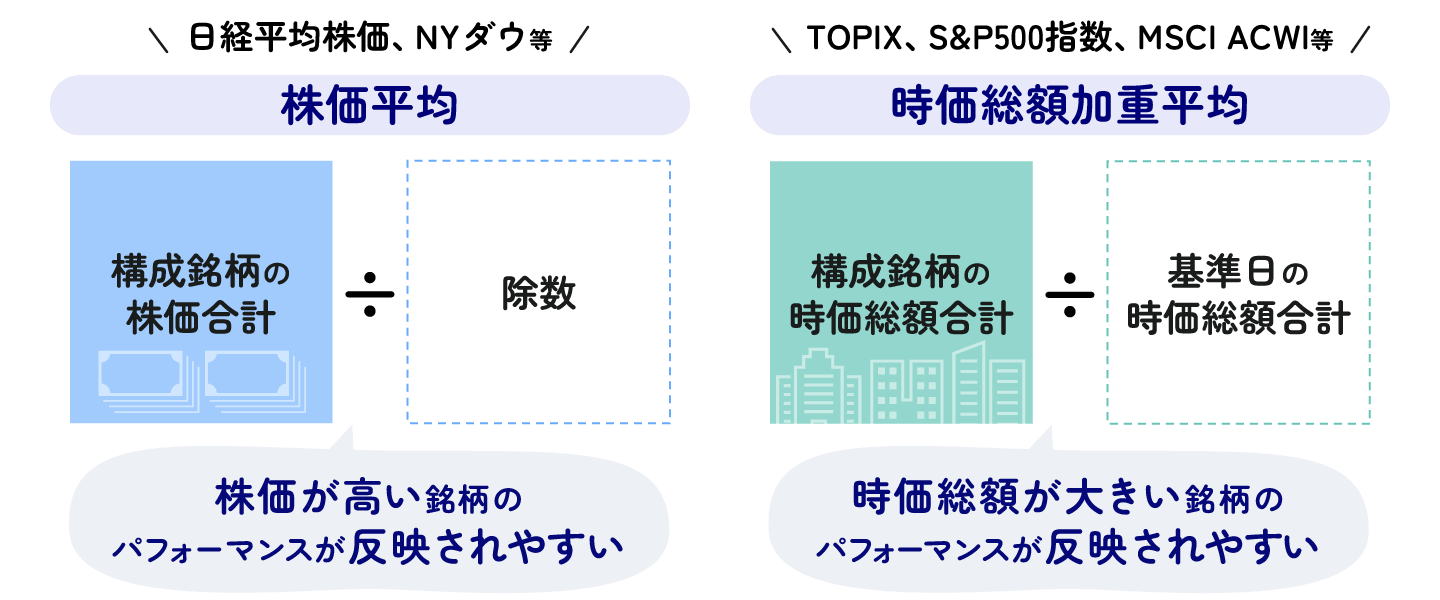

日経平均株価と東証株価指数(TOPIX)は、いずれも日本株式を対象とする株価指数(インデックス)ですが、特性は異なります。これは、指数の算出方法の違いによるものです。

日経平均株価 株価平均

「構成銘柄の株価の合計÷除数※」で求められます。

株価が高い銘柄(値がさ株)の影響が大きいのが特徴です。

- ※除数計算開始時点では、採用銘柄数である「225」が除数でした。

その後、指数に連続性を持たせるために、新株落ち、減資、銘柄の入替えに応じて除数が修正されています。

代表的な株価平均型の指数

ダウ・ジョーンズ工業株価平均(NYダウ)等

TOPIX 時価総額加重平均

「構成銘柄の時価総額の合計÷基準日の時価総額*」で求められます。

各指数の基準日の時価総額から構成銘柄の時価総額がどれだけ変化したかを示します。

構成銘柄の時価総額の割合を重みづけして算出するので、時価総額の大きい銘柄(大型株)の値動きの影響を受けやすいのが特徴です。

- ※TOPIXは、昭和43年1月4日における東証市場第一部全体の時価総額

代表的な時価総額加重平均の指数

S&P 500指数、MSCIオール・カントリー等

計算例

指数の対象銘柄をA社とB社の2銘柄とした場合

・A社株価500円発行株式数10,000株

・B社株価1,000円発行株式数1,000株

● 株価平均型(500円+1,000円)÷2=750円

【ケース1】

A社:1割上昇

B社:変わらず(550円+1,000円)÷2=775円→指数約3.33%上昇

【ケース2】

A社:変わらず

B社:1割上昇指数約6.66%上昇(500円+1,100円)÷2=800円→指数約6.66%上昇

● 時価総額加重平均(500円×10,000株)+(1,000円×1,000株)÷(10,000株+1,000株)=約545円

【ケース1】

A社:1割上昇

B社:変わらず

→指数約8.25%上昇(550円×10,000株)+(1,000円×1,000株)÷(10,000株+1,000株)=約590円

【ケース2】

A社:変わらず

B社:1割上昇

→指数約1.65%上昇(500円×10,000株)+(1,100円×1,000株)÷(10,000株+1,000株)=約554円

インデックスファンド選びには、対象指数の資産の種類と市場に加え、算出方法による特性の違いを十分確認することが重要です。

時価総額の大きな銘柄に偏ったインデックス投資を是正する処方箋として有効ではないかと考え、注目したのがS&P 500指数採用銘柄に均等に投資する「インベスコ S&P 500イコール・ウェイト・ファンド」です。

「インベスコ S&P 500イコール・ウェイト・ファンド」の設定は、2024年5月31日であり、運用期間がまだ短いため、基準価額の推移からはファンド特性の確認ができません。

そこで運用会社であるインベスコ・アセット・マネジメント社にお伺いし、ファンド設定の背景やファンドの特徴などをあれこれ聞いてきました。

米国大型テクノロジー銘柄による集中度の高まりを回避する真の分散投資を実現

「インベスコ S&P 500イコール・ウェイト・ファンド」を設定した背景は?

- 出所:期間:1976年1月末~2024年1月末 ダートマス大学 K French教授が作成したユニバースにおけるデータ 上記は過去のデータであり、将来の成果を保証するものではありません。

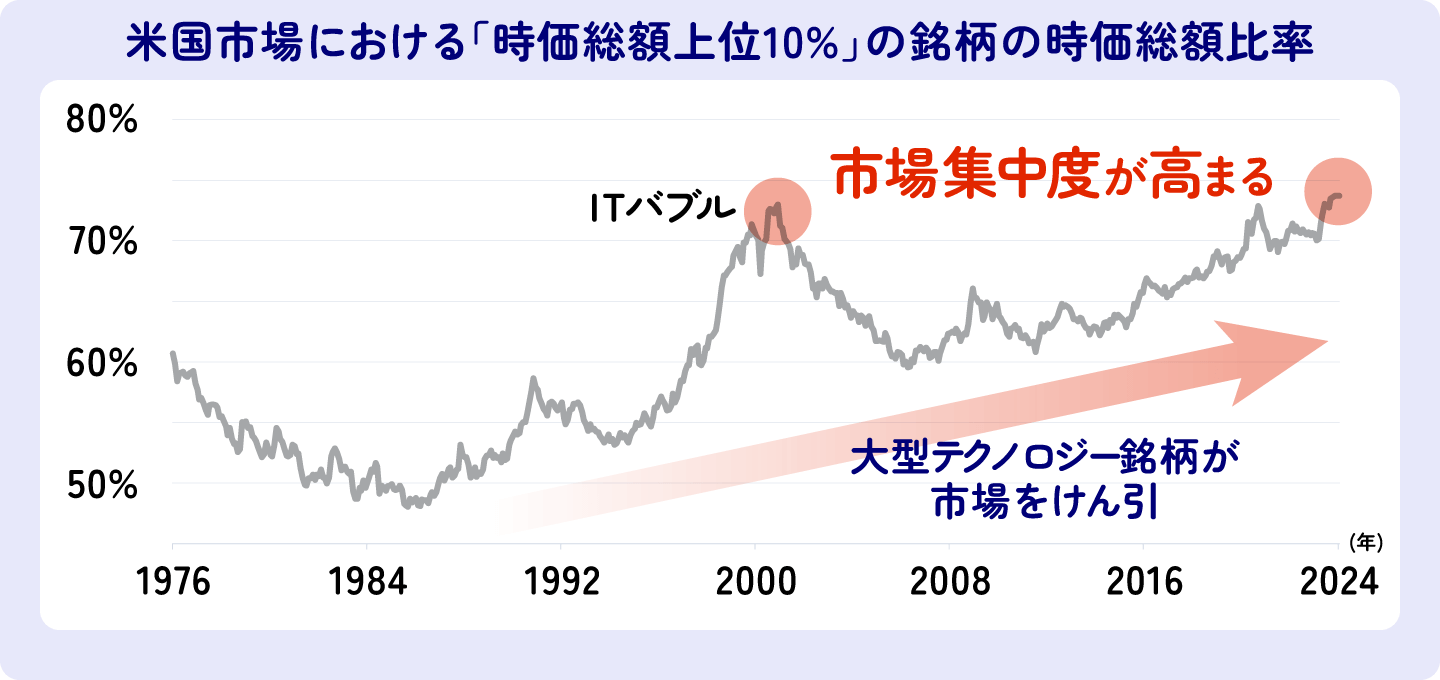

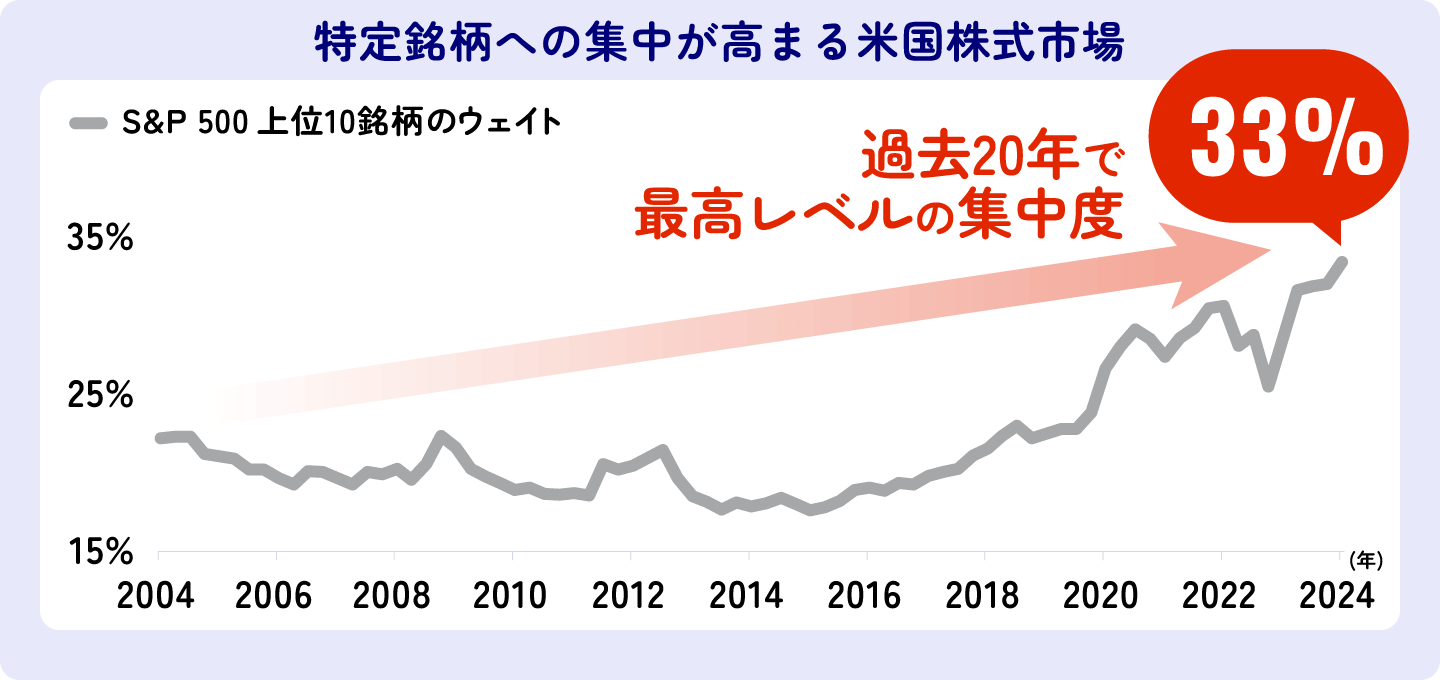

近年、米国市場では、大型テクノロジー株がS&P 500指数の構成上位銘柄を占めています。その結果、時価総額上位銘柄への集中度が1999年~2000年のITバブル期並みに高まっています。

また、S&P 500指数の上位10銘柄のウェイトは過去20年で最高レベルに達しています。

- 出所:Factset, 2004年3月末~2024年3月末

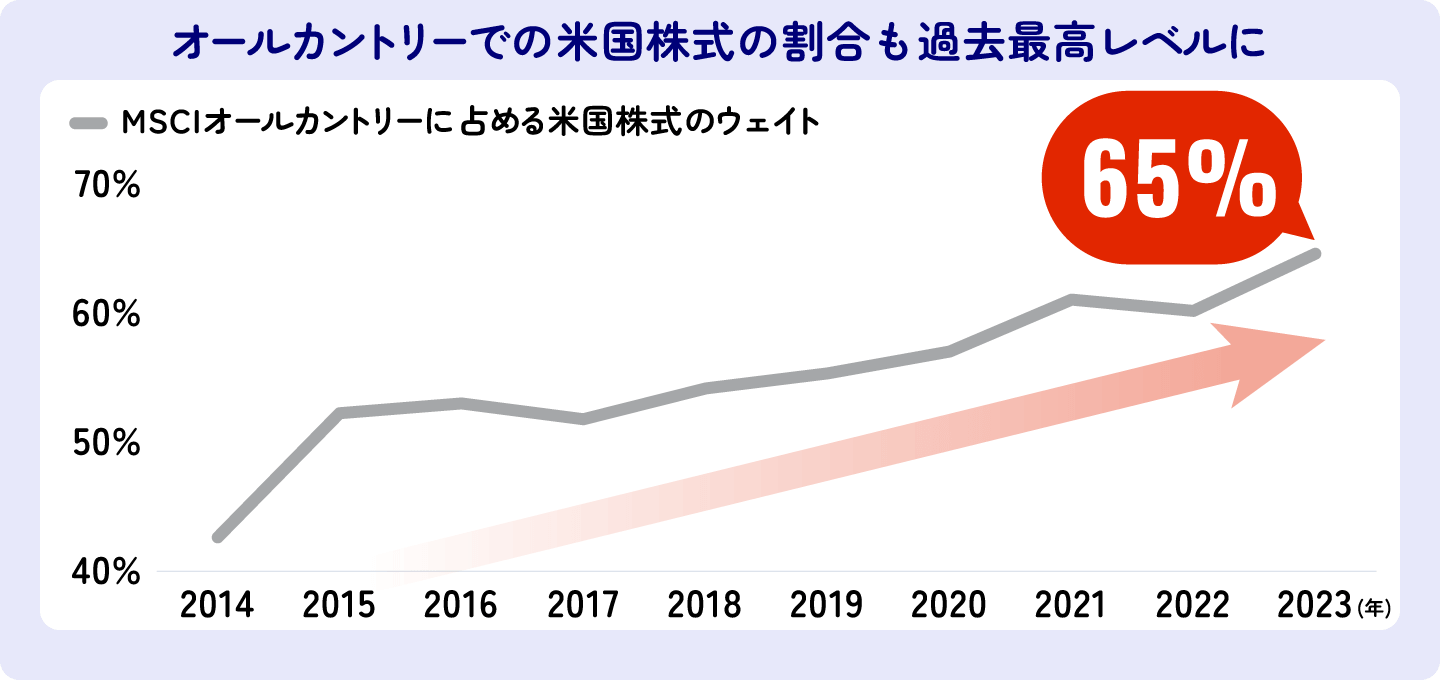

これは、米国株だけでなく世界株式の代表的なインデックスについても同様です。

MSCIオール・カントリーの米国株式のウェイトは、過去最高水準の65%に達しており、やはり米国の時価総額上位銘柄の指数に対する集中度が高まっているのです。

- 出所:Bloomberg, 2014年12月末~2023年12月末

S&P 500指数や、MSCIオール・カントリーを対象とするインデックスファンドが人気となっていますが、これらのファンドを選んでいるのは、長期で広く銘柄を分散して、世界の成長を資産運用に取り込んでいこうと考えてのことかと思います。

しかし、それらのインデックスは、思ったほど分散が効いていないのが実情です。

米国株式に投資をするインデックスファンドについて、銘柄間の偏りが過去にないくらい大きくなっている状況を受け、分散投資の選択肢の一つとして「インベスコ S&P 500イコール・ウェイト・ファンド」を設定しました。

S&P 500イコール・ウェイト指数の特徴は?

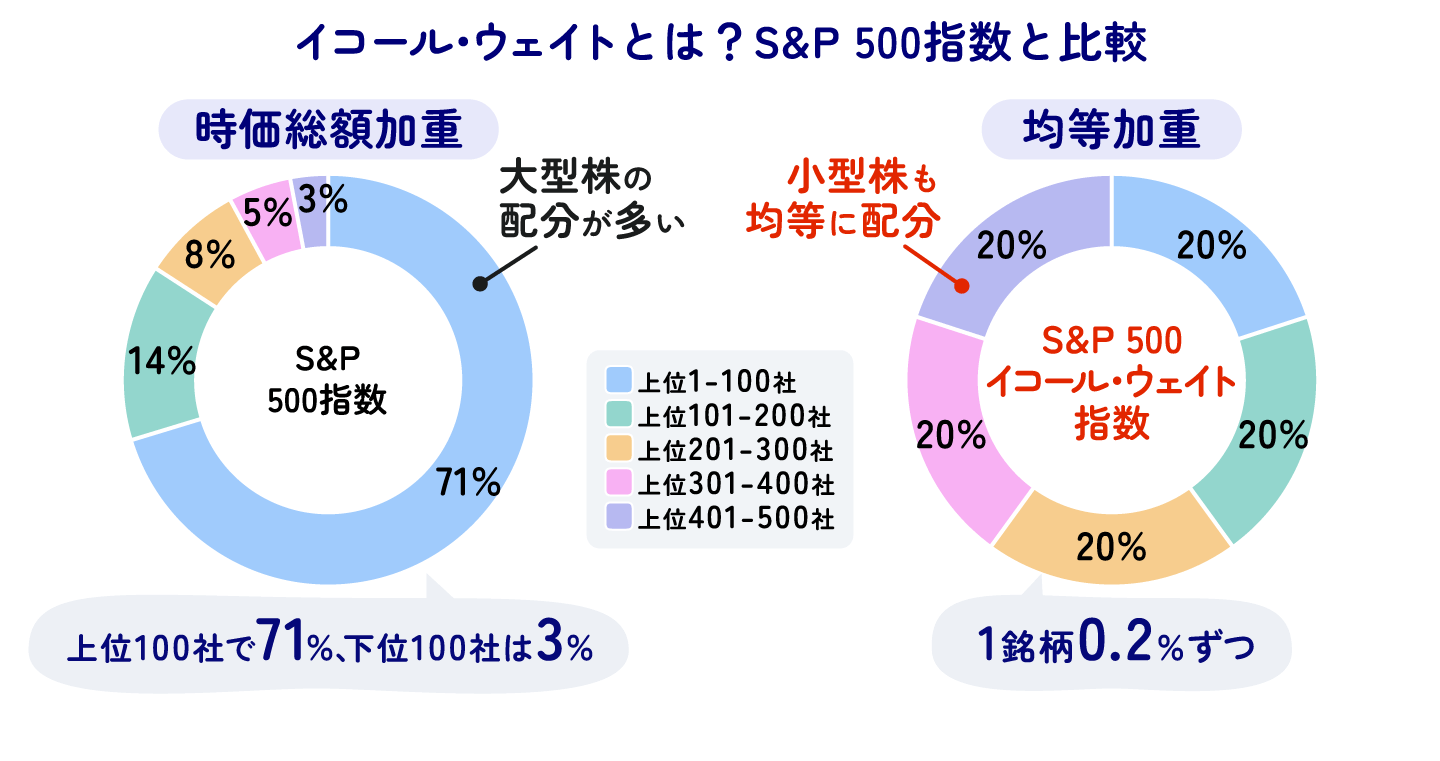

米国株式の指数であるS&P 500イコール・ウェイト指数の構成銘柄はS&P 500指数と同じですが、算出方法が異なります。

S&P 500指数は、構成銘柄の時価総額の割合を重みづけして算出する時価総額加重平均型のインデックスであるのに対し、S&P 500イコール・ウェイト指数は、「イコール・ウェイト」つまり均等加重型のインデックスとなります。

- 出所:S&P ダウ・ジョーンズ・インデックス、2024年3月31日現在。

- 上記はS&P 500指数の構成銘柄数が500とした場合の例示です。実際のS&P 500指数の構成銘柄は500社に限定されるとは限りません。上記銘柄への投資を勧誘・推奨するものではございません。

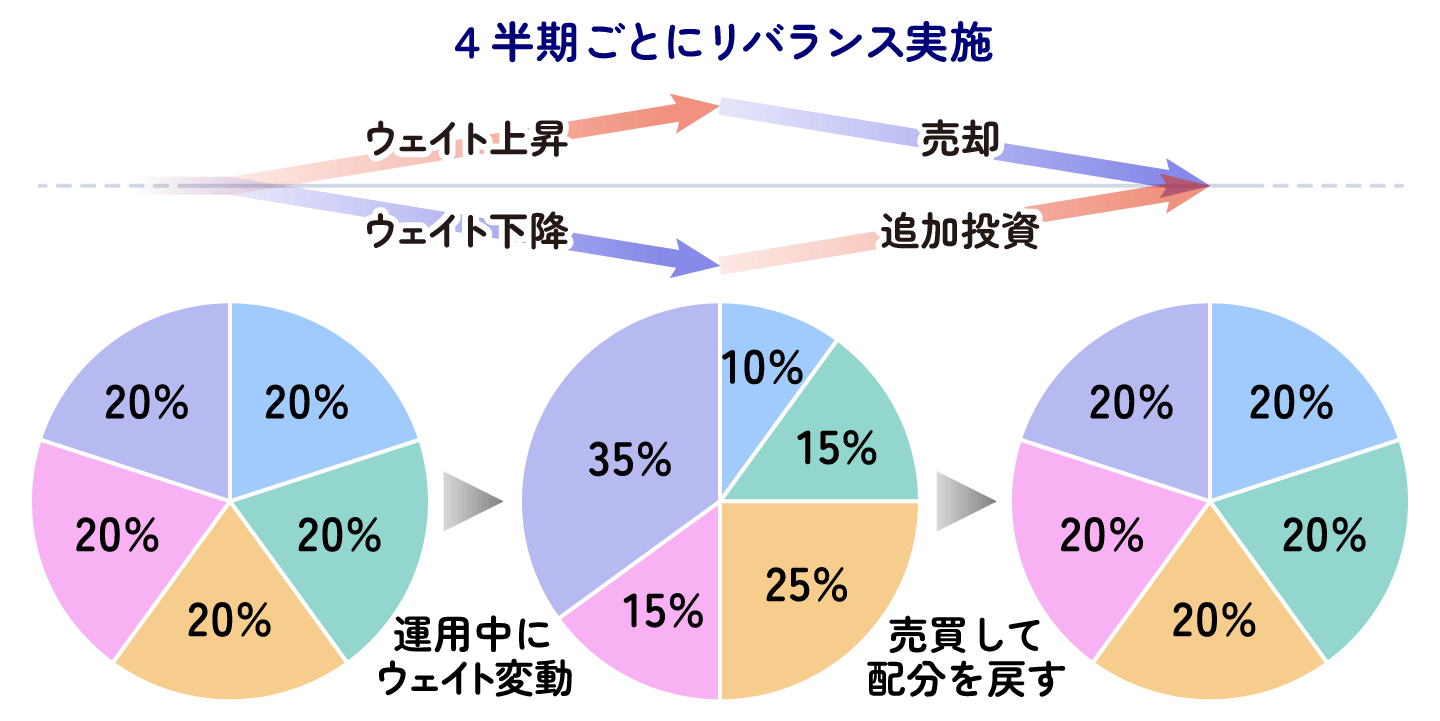

各銘柄のウェイトは、株価の変動により、日々変動しますので、四半期ごとに構成銘柄のウェイトが均等になるように調整(リバランス)されます。

S&P 500指数の全銘柄に均等投資するため、特定の銘柄だけが指数全体への影響を高めることを回避し、分散投資を実現できるのが特徴です。

過去の株式相場の例からも、時価総額上位の銘柄がけん引する相場は、そう長くは続かないとみるのが一般的かと思います。従って時価総額中位から下位の銘柄まで満遍なく投資できる「均等加重」という手法を付け加えることでポートフォリオの特性も変わってくるものと思われます。

S&P 500イコール・ウェイト指数に連動するインデックスファンドとしては国内初※となります。米国においては、20年以上前からインベスコ・グループのみが提供しています。

- ※出所:QUICK資産運用研究所調べ(基準日:2024年8月14日) 国内公募投信(単位型/追加型)を対象に投資信託協会の商品分類・属性区分(地域:海外(北米)、資産:株式/その他、属性:インデックス型(対象インデックスがS&P 500指数に関連する指数名称の記載があるファンド))で比較したもの(除く、2006年以前に償還したファンド)。

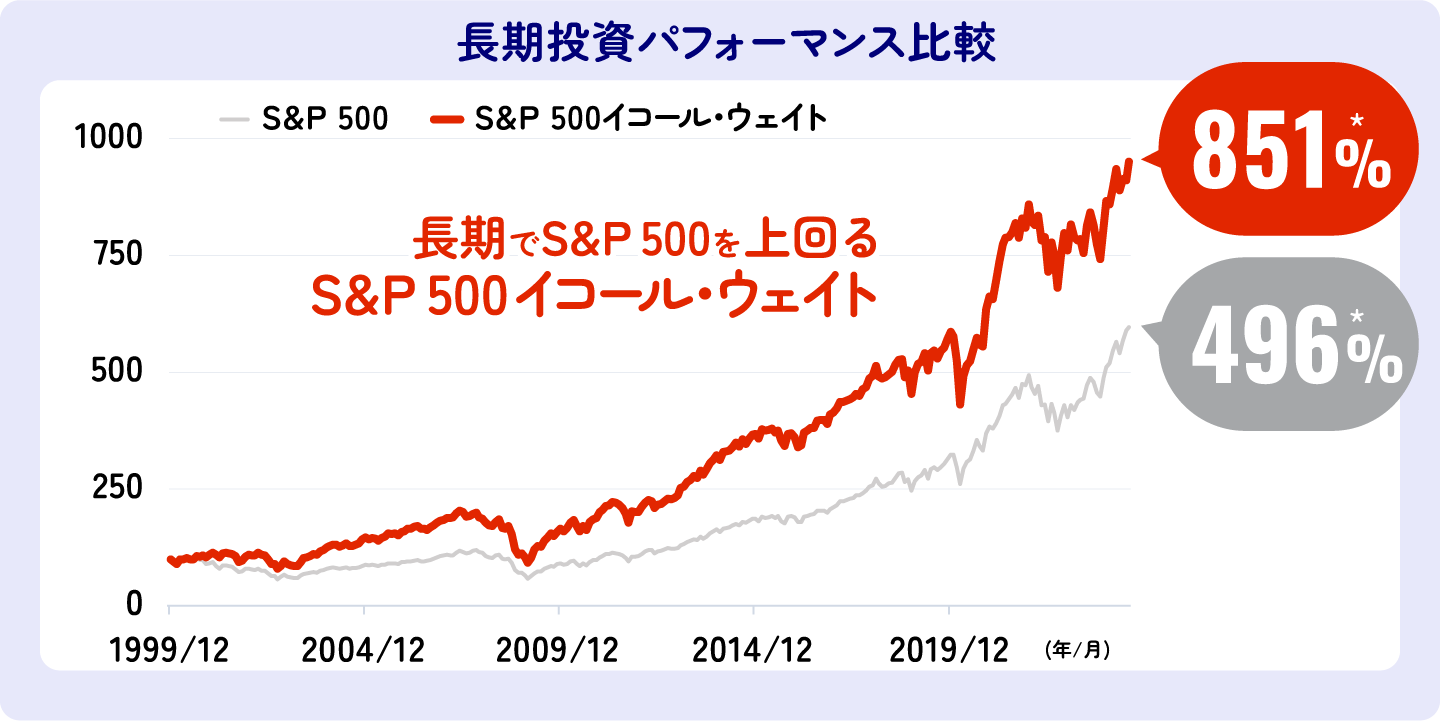

長期的にはS&P 500指数を上回るパフォーマンス

気になるパフォーマンスは?

2000年以降のパフォーマンスを振り返ると、年率リターンはS&P 500指数が7.53%、S&P 500イコール・ウェイト指数は9.60%となっています。

相場変動により一時的にS&P 500指数のパフォーマンスが上回ることはありますが、長期投資の観点ではS&P 500イコール・ウェイト指数の成績は堅調に推移しています。

- 出所:ブルームバーグのデータを基にインベスコ作成、期間:1999年12月末~2024年7月末

- 始点を100として指数化。累積リターンは%で表示

- *米ドル建て、税引前配当再投資ベース。上記グラフは両指数の実績であり、ファンドのパフォーマンスではありません。

- 上記は過去のデータであり、将来の運用成果を保証するものではありません。

好パフォーマンスの要因は?

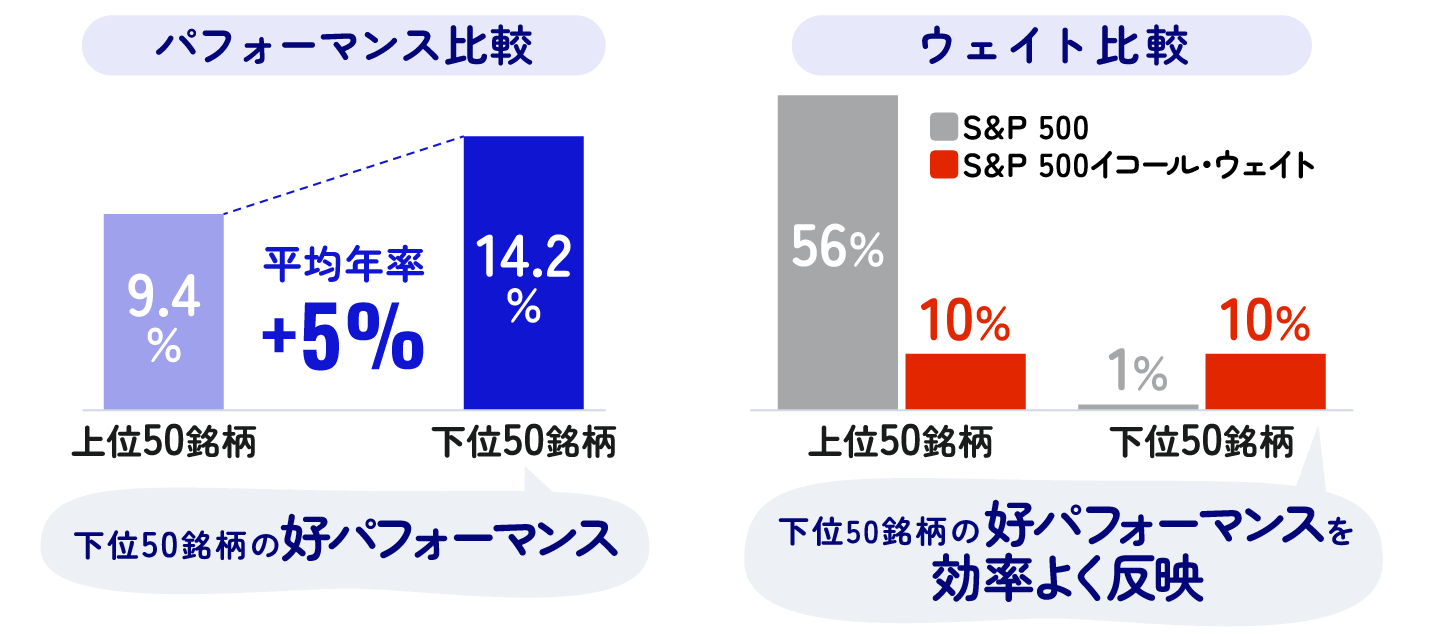

長期的に見れば、時価総額上位銘柄よりも、下位銘柄の方が成長していく銘柄が多い傾向にあります。

2023年12月時点では、S&P 500指数の構成比率は上位50銘柄で全体の56%を占めるのに対し、下位50銘柄は1%に留まります。一方、パフォーマンスをみると、上位50銘柄よりも下位50銘柄が年率リターンで5%も上回る結果となっています。

S&P 500指数では、時価総額が小さい銘柄が上昇しても、指数への影響は限定的です。

S&P 500イコール・ウェイト指数の特徴の一つである均等加重により、時価総額が小さい銘柄の好パフォーマンスをインデックス全体に大きく反映できたことが相対的な好パフォーマンス要因の一つと考えられます。時価総額が小さい銘柄のパフォーマンスが悪いときは、その影響はS&P 500指数と比較すると大きくなります。

- 出所:ブルームバーグのデータを基にインベスコ作成 左図 期間:2003年12月31日~2023年12月31日、右図 2023年12月31日時点

- 上記は過去のデータであり、将来の成果を保証するものではありません。また、上記銘柄への投資を勧誘・推奨するものではございません。

また四半期ごとのリバランスが利益確定と割安銘柄の購入、つまり「安く買って高く売る」ことになり、相対的な好パフォーマンスに繋がっているとも言えるでしょう。

- ※上記のイラストは例示目的です。市場動向などによっては、上記のとおりにならない可能性があります。

四半期ごとの「安く買って高く売る」ことになるリバランスによって割高になりにくく、タイミング選ばずに投資しやすいというのもS&P 500イコール・ウェイト指数の特徴の一つに挙げることもできるでしょう。

今回の取材で、「インベスコ S&P 500イコール・ウェイト・ファンド」が、時価総額の大きな銘柄に偏ったインデックス投資の処方箋となりうるファンドであることが確認できました。

また、好パフォーマンスで知られるS&P 500指数を、長期では上回るパフォーマンスを残しているとのことで、「こんなインデックスがあるならもっと早く知りたかった」が、取材を終えての正直な感想です。

インデックスファンド選び・・・「安心」の落とし穴

落とし穴① 「みんなが買っているから安心」

何か「モノ」を購入する際に、「みんな」の動向が気になるのはよくあることです。特に購入を検討している「モノ」に対して知識や経験が浅い人は、知識や経験のある周りの人の行動を参考にするのも一つの方法と言えるでしょう。

但し、これはインデックスファンド選びには、必ずしも当てはまりません。

「みんなが買っている」=「資金が流入している」ということです。時価総額加重平均型のインデックスにおいては、より時価総額の大きな銘柄への集中度合が高まっている可能性があり、後から追いかけるように投資すると、最も避けるべき「高値掴み」をしてしまう可能性があります。

落とし穴② 「ニュース等で報道されるインデックスなら、値動きが分かりやすくて安心」

日本株なら日経平均株価とTOPIX、米国株式ならNYダウとS&P 500指数などは、TVのニュース等で報道されています。自分自身が投資し、保有しているファンドの連動対象のインデックスが、みんなが知っているようなインデックスだということで、安心感は大きなものがあるでしょう。また、ファンドの基準価額を調べなくても、ニュース等から値動きが想定できるから安心と感じるかもしれません。

但し、これらは運用成果とは関係のないものです。

保有しているファンドの値動きは、みんかぶ投信のサイトやファンドを購入した金融機関のHPで、日々の基準価額は少し手間でもそちらの方で確認すればいいでしょう。

「赤信号、みんなで渡れば怖くない」は、資産運用には禁物です。

「こんなはずじゃなかった‼」とならないため、真の分散投資を実現

取材部分にもありますが、多くの人がS&P 500指数やMSCIオール・カントリーを対象とするインデックスファンドを選んでいるのは、長期で広く銘柄を分散して、世界の成長を資産運用に取り込むことが目的だと思います。

しかしながら、これらのインデックスは、銘柄数は多いものの、実際には十分に分散されているものでなかったならば、目的である世界の成長を取り込めず「こんなはずじゃなかった‼」となってしまいかねません。

特定の銘柄への集中度の高まりを回避することで、真の分散投資を実現し、世界の成長を資産運用に取り込むために「インベスコ S&P 500イコール・ウェイト・ファンド」を紹介しました。

販売証券会社(あいうえお順)

ファンド情報