JPXプライム150指数連動ETFが上場

JPXプライム150指数に連動する初となるETFが、1月24日に東京証券取引所へ上場しました。

JPXプライム150指数が誕生した背景や銘柄選定の基準について紹介します。

そもそもJPXプライム150指数が誕生した背景とは?

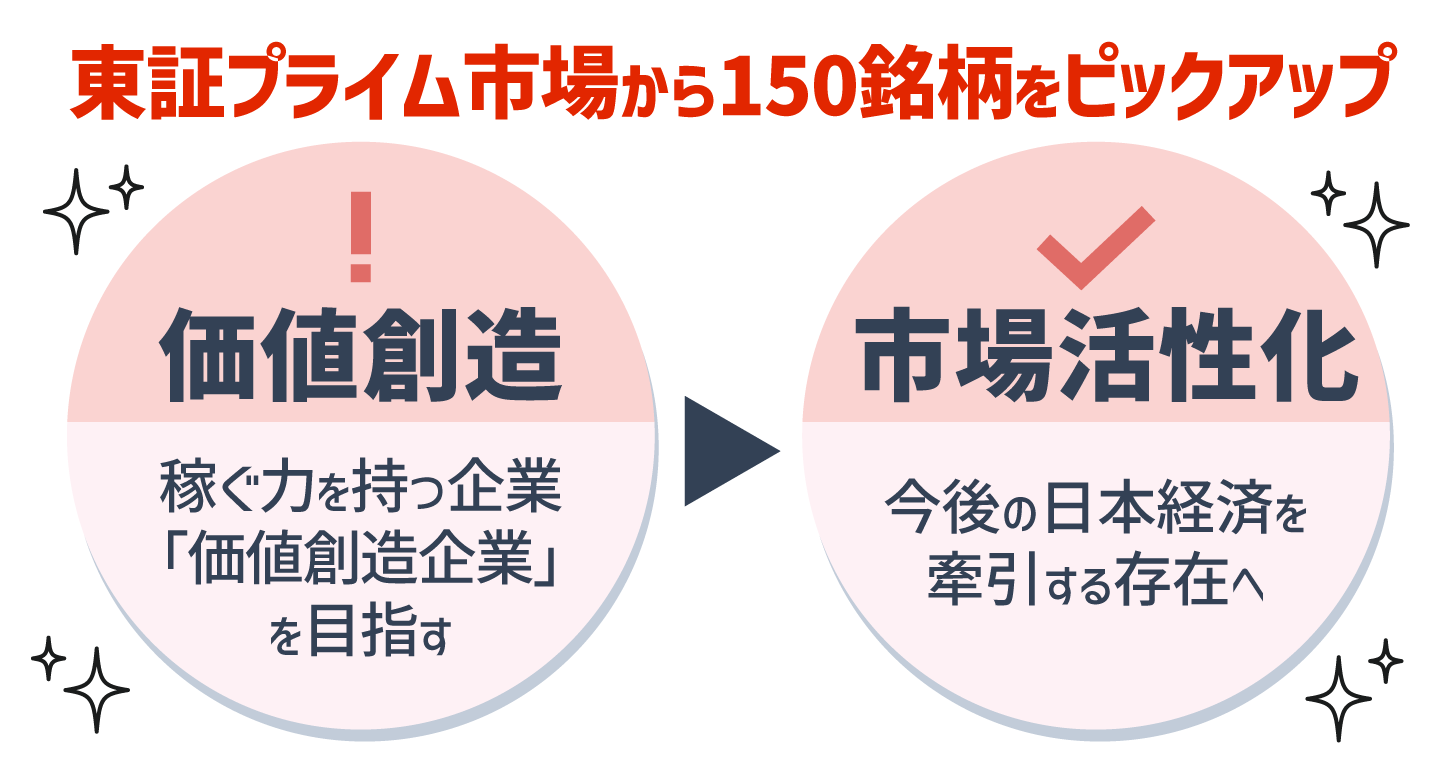

現在、日本における価値創造(≒稼ぐ力)の実態に注目が高まっています。企業の稼ぐ力は、日本の株式市場の魅力向上にとって重要な要素となり、そうした観点に着目して開発されたのが、JPXプライム150指数です。

価値創造の実態としては、東証プライム市場の約半数が、PBR1倍を割っていますが、一方で価値創造経営を行うことができている企業もあり、そこに着目したということになります。

※ PBR:将来の価値創造の期待を表す指標

指数の構成銘柄は、1兆円を超えるような日本を代表する企業が中心のため、それらの企業が先導役として、日本における価値創造経営を浸透させることが期待されています。

そこから、価値創造経営を行う企業の企業価値が向上することで投資家がリターンを得て、さらに価値創造企業へ投資が行われる好循環が生まれれば、という想いが指数誕生の背景にあります。

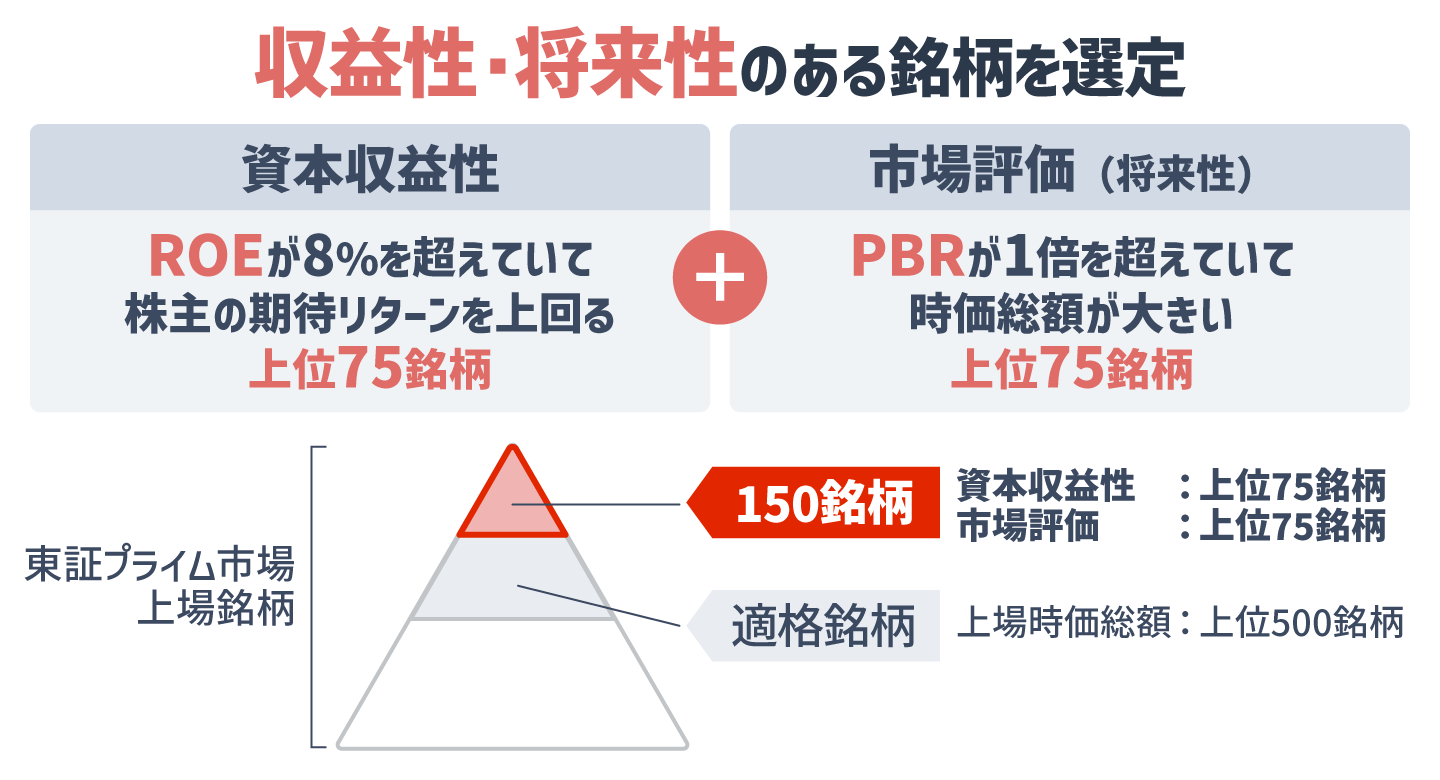

JPXプライム150指数の銘柄選定基準

JPXプライム150指数の銘柄選定基準は、エクイティ・スプレッド基準とPBR基準の2つがあります。

エクイティ・スプレッドとは、ROE(自己資本利益率)-株主が期待する利益率で求めることのできるものです。この数値が高ければ、企業は株主から調達した資金で多くの利益を生み出していることになります。

JPXプライム150指数では、投資家の期待を超える稼ぐ力のある上位75社を選定しています。

もう一つの銘柄選定基準であるPBRとは、株価が割安か割高かを判断できる指標のことです。

PBRを見ることで、市場におけるその企業の将来性に対する評価がわかります。

JPXプライム150指数では、PBR基準が1倍を超えている会社の中から時価総額が大きい上位75社を選んでいます。

JPXプライム150指数の構成銘柄

JPXプライム150指数は、投資家の期待を超える収益性がある銘柄と投資家により将来性を評価されている銘柄が含まれています。

しかし、150銘柄でありながら、日本を代表する時価総額1兆円以上の企業が中心で日本の株式市場の約50%をカバーしています。

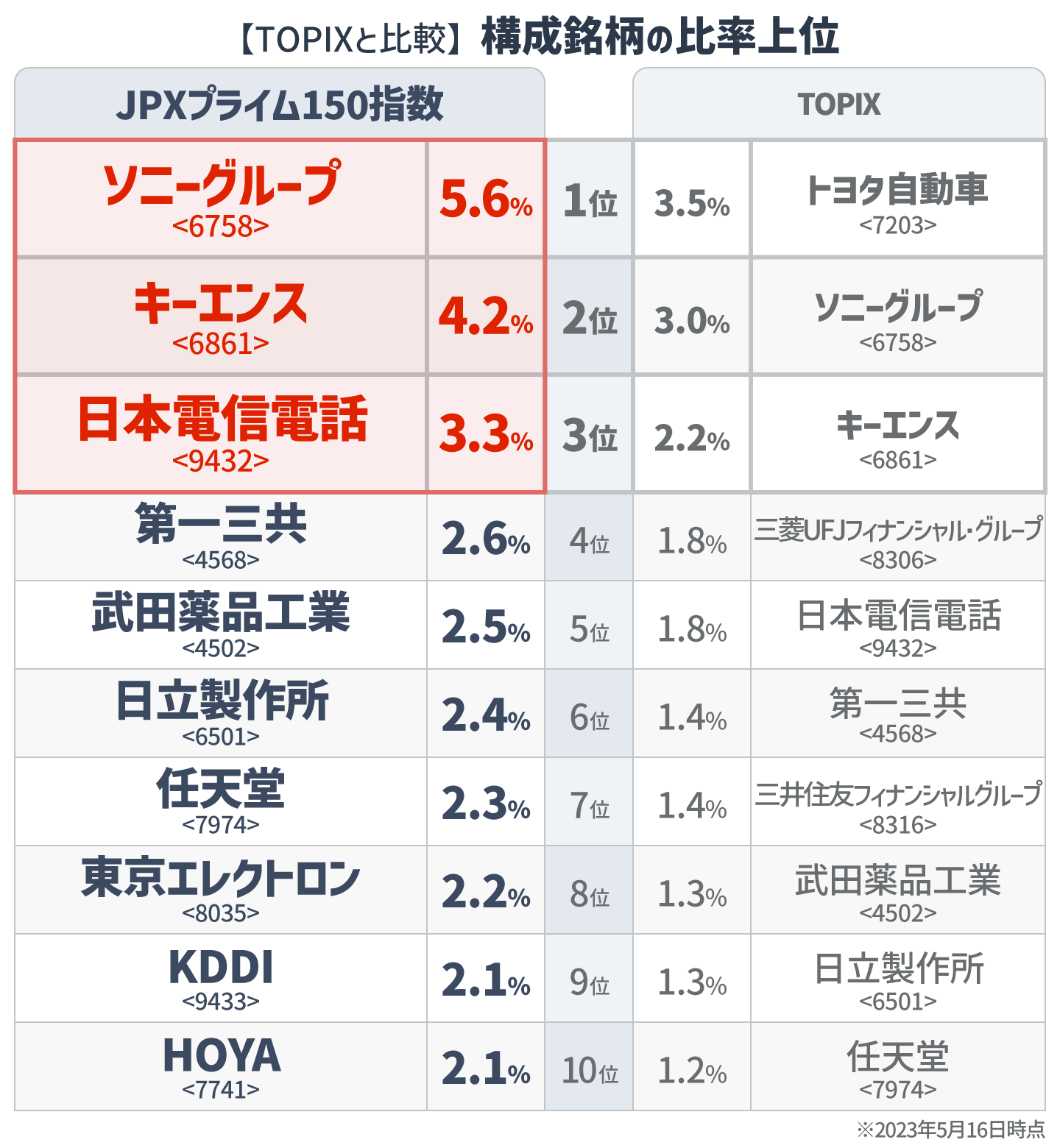

以下の図は、JPXプライム150指数とTOPIXにおける構成銘柄の比率上位10社を表したものです。

現在、JPXプライム150指数には、トヨタや三菱UFJフィナンシャルグループといった銘柄は含まれていません。

※ 毎年8月に銘柄の入替を行います。

時価総額の中央値を見ると、TOPIX500(TOPIXのうち流動性の高い500銘柄で構成)が約5,000億円であるのに対して、JPXプライム150指数は約1.5兆円もあります。このことからJPXプライム150指数は、TOPIXより大型株が多いといえます。

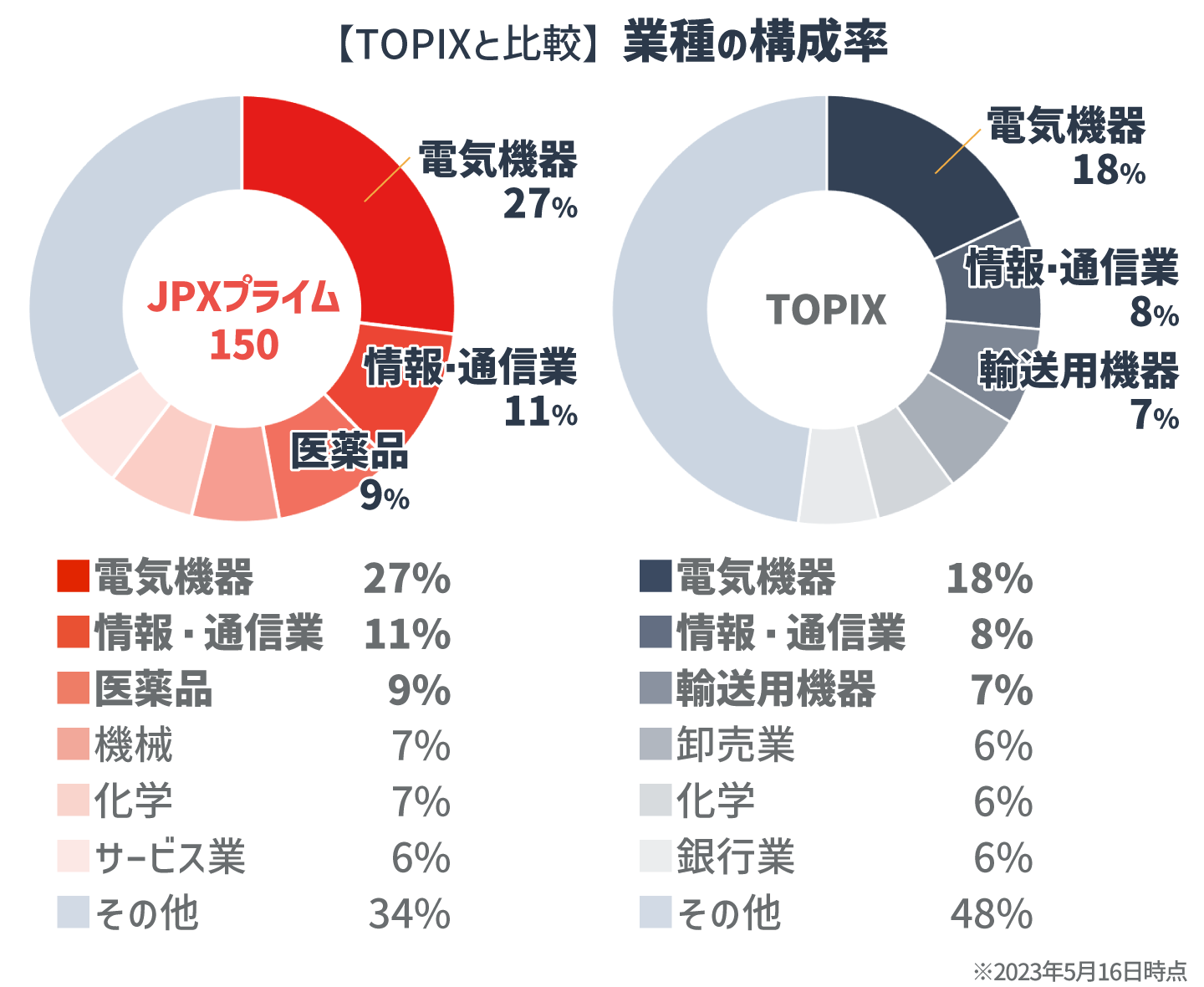

次にJPXプライム150指数とTOPIXの業種毎の構成率を比較してみましょう。

両者を比較すると、JPXプライム150指数は、電気機器、医薬品、情報・通信業といった業種の比率が高いことがわかります。

一方で、TOPIXよりも銀行業や輸送用機器といった業種の比率が低いことがわかります。

このように、JPXプライム150指数とTOPIXでは、構成銘柄や業種の比率が異なるため、リターンも異なります。

今後、JPXプライム150指数に入ることを目標にする企業が増えれば、競争効果により日本株全体のリターン向上に寄与する可能性があります。

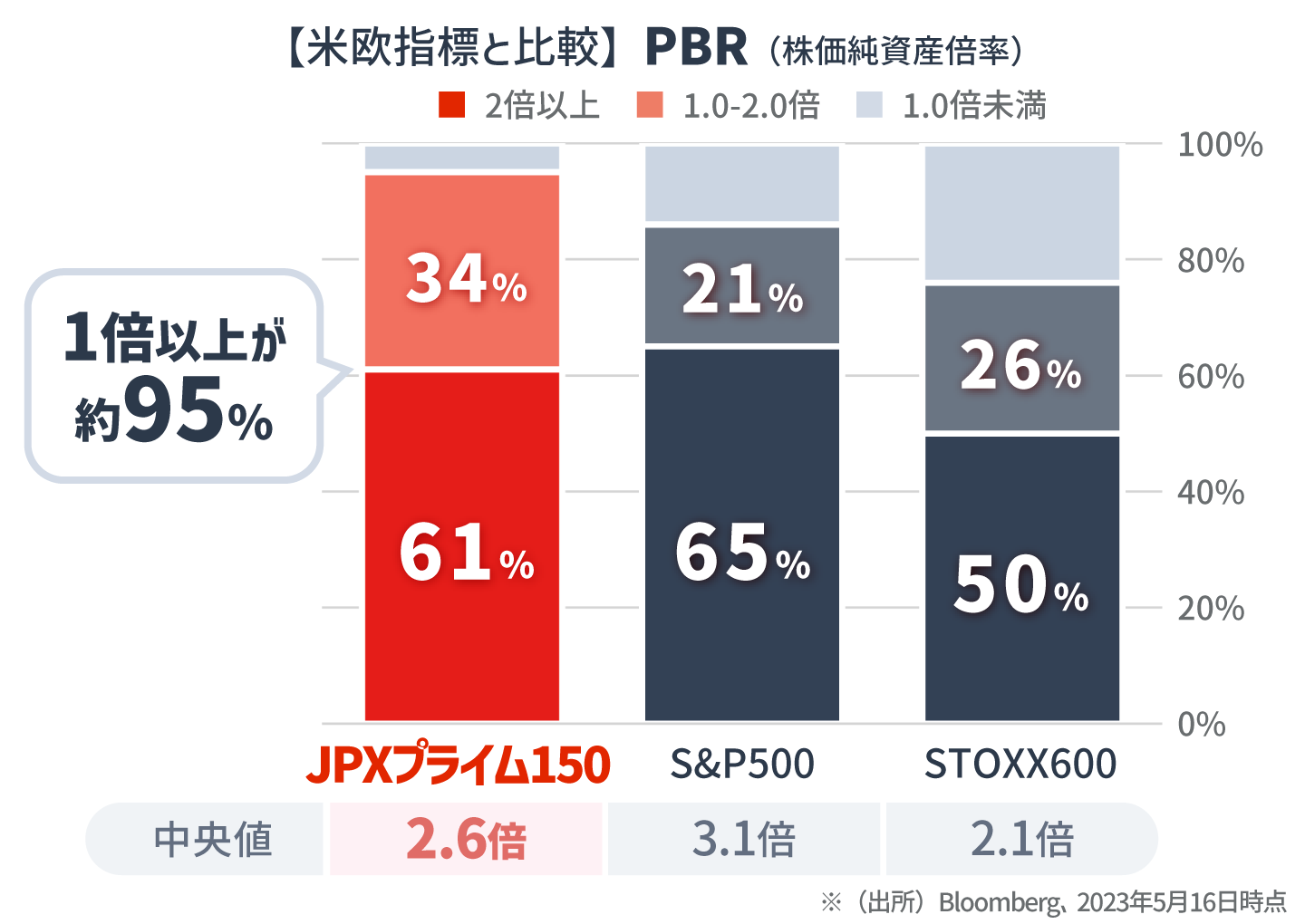

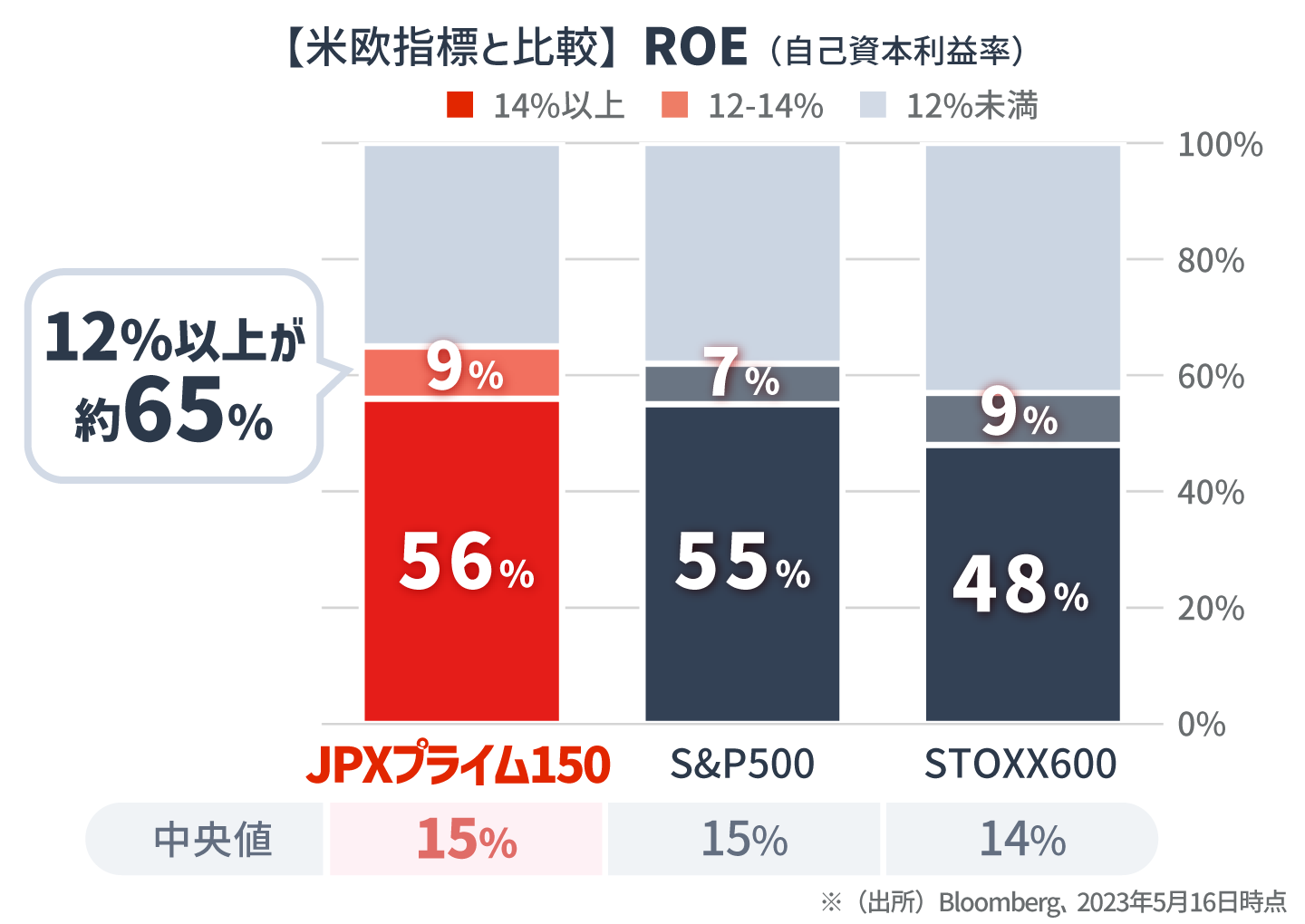

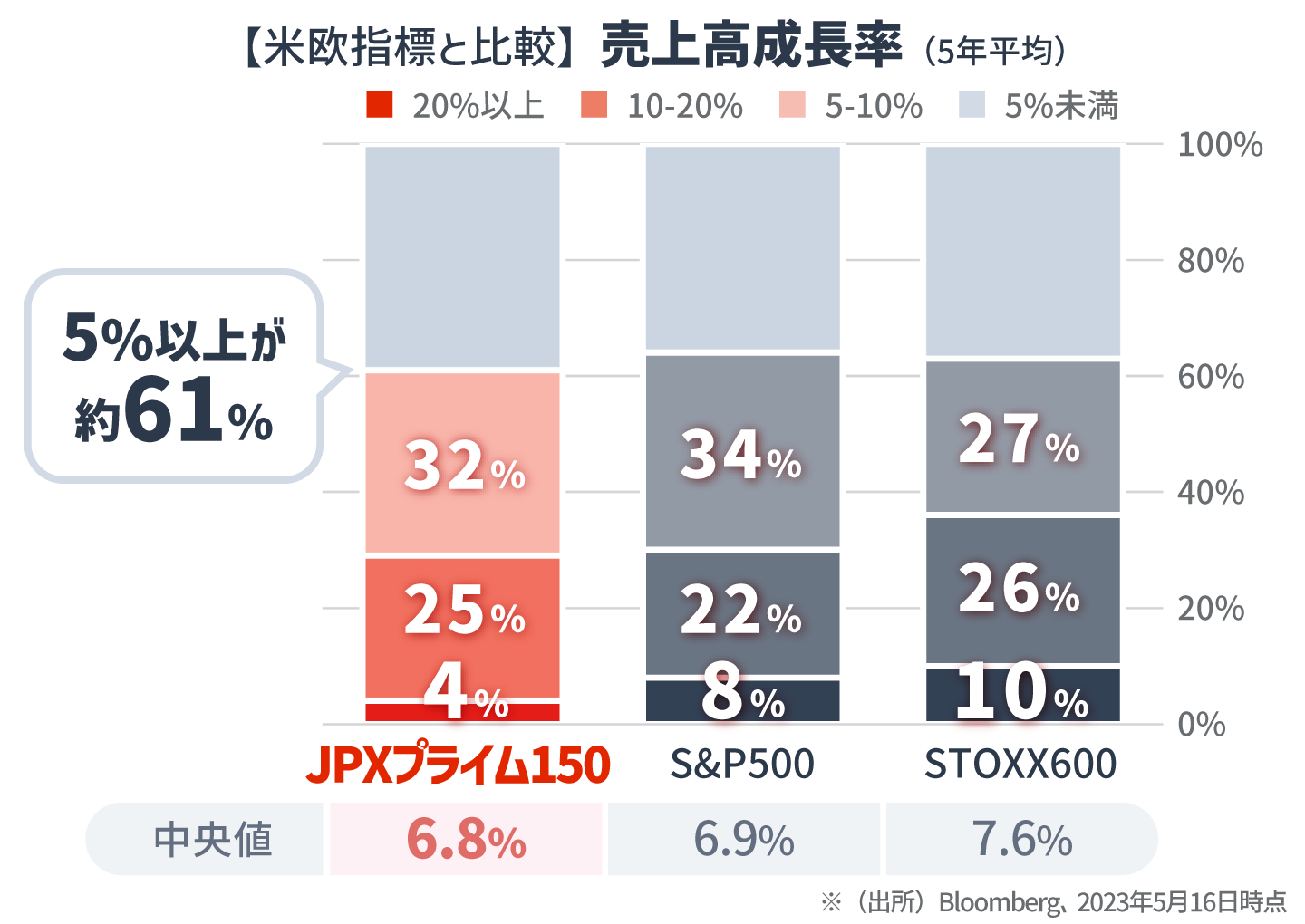

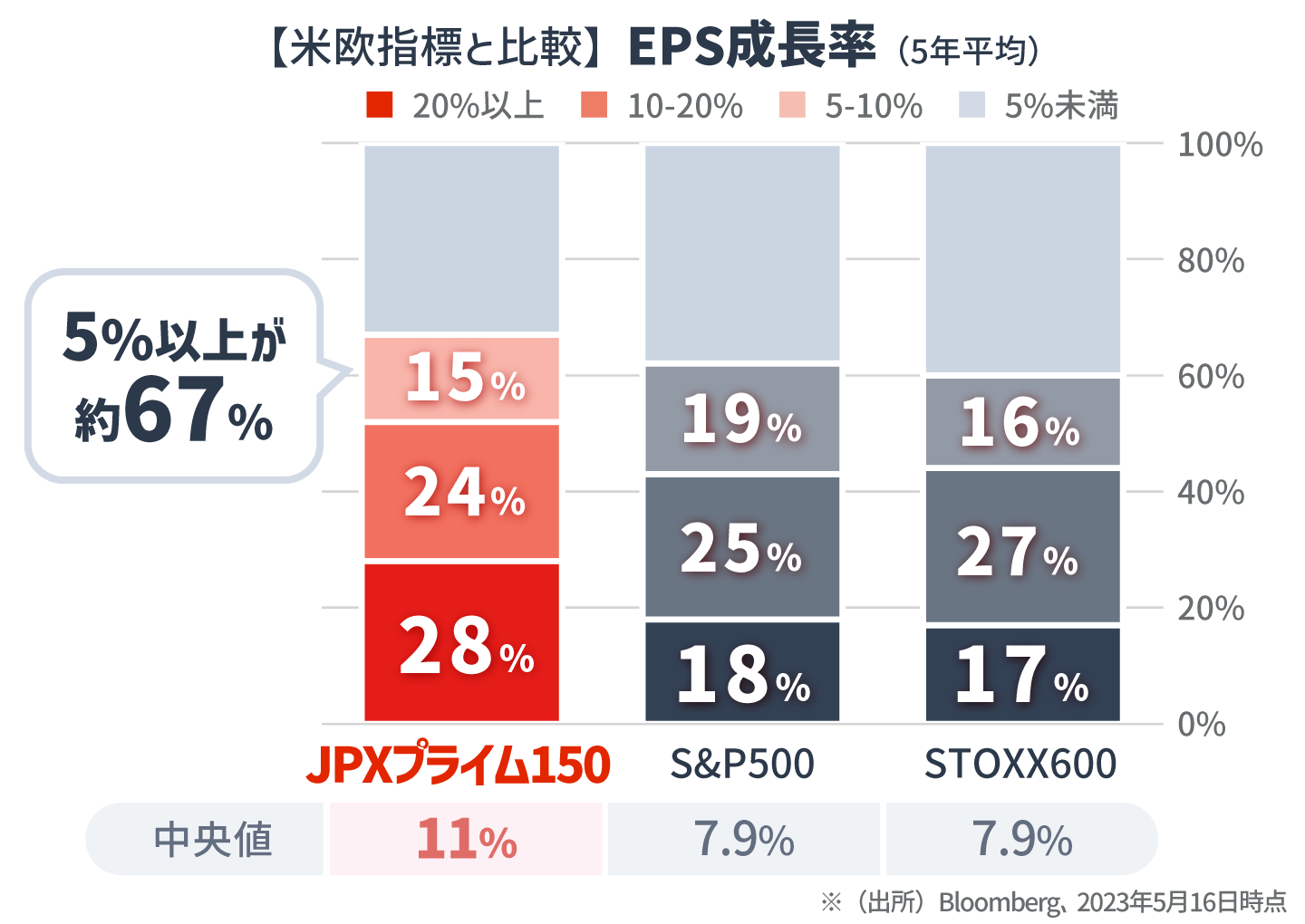

S&P500やSTOXX600と比べても遜色のない水準

JPXプライム150指数の構成銘柄におけるPBR、ROE、成長性、時価総額の分布は、過去10年のバックテストにおいてS&P500やSTOXX600といった海外の指数と比べても遜色のない水準をたたき出しています。

各指標のPBRの中央値を比較すると、JPXプライム150指数は一般的に解散価値といわれる基準である1倍を遙かに超える2.6倍もあります。この数字は、S&P500(3.1倍)にはやや劣りますが、STOXX600(2.1倍)と比べると高い水準です。

次にROEの中央値を比較すると、JPXプライム150指数は15%もあり、S&P500(15%)やSTOXX600(14%)と遜色のない水準です。

また、売上高成長率(5年平均)についてもJPXプライム150指数の中央値は6.8%と、S&P500(6.9%)やSTOXX600(7.6%)に大きな差をつけられてはいません。

そして、EPS(1株当たり利益)成長率(5年平均)については、 JPXプライム150指数が最も高い水準となりました。

日本株よりも海外株の方がクオリティが高いと考える人もいるかと思いますが、JPXプライム150指数の構成銘柄は、海外の指数と同程度のクオリティを誇っています。

TOPIXや非選定銘柄よりも高い利益と成長性を期待できる

先ほどは海外の指数の構成銘柄と比較し遜色のない実績であることを確認しました。

次に、JPXプライム150指数の構成銘柄と、日本国内の指数であるTOPIX500や東証プライム市場の時価総額上位500社のうちJPXプライム150指数に選ばれなかった350銘柄と比較します。

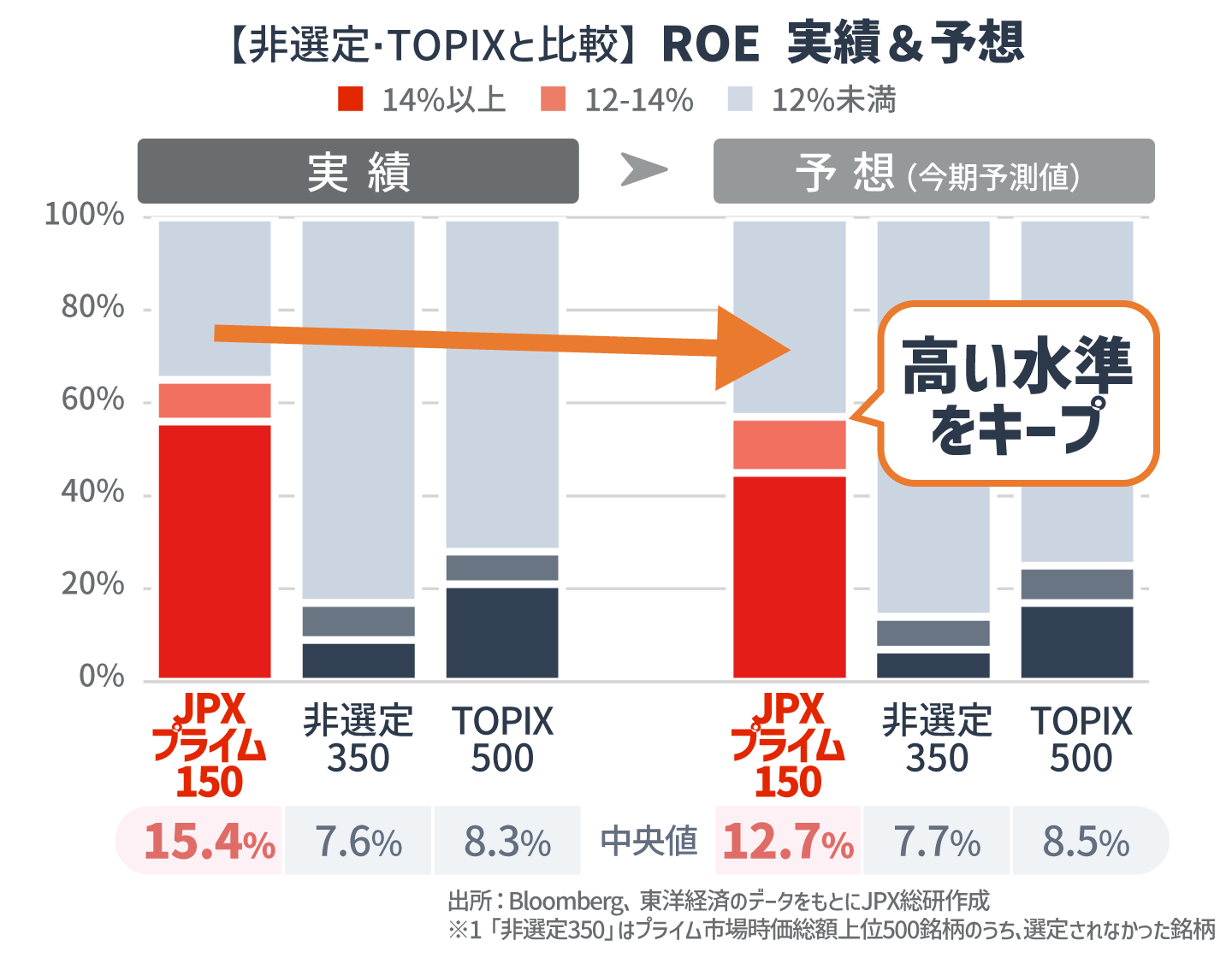

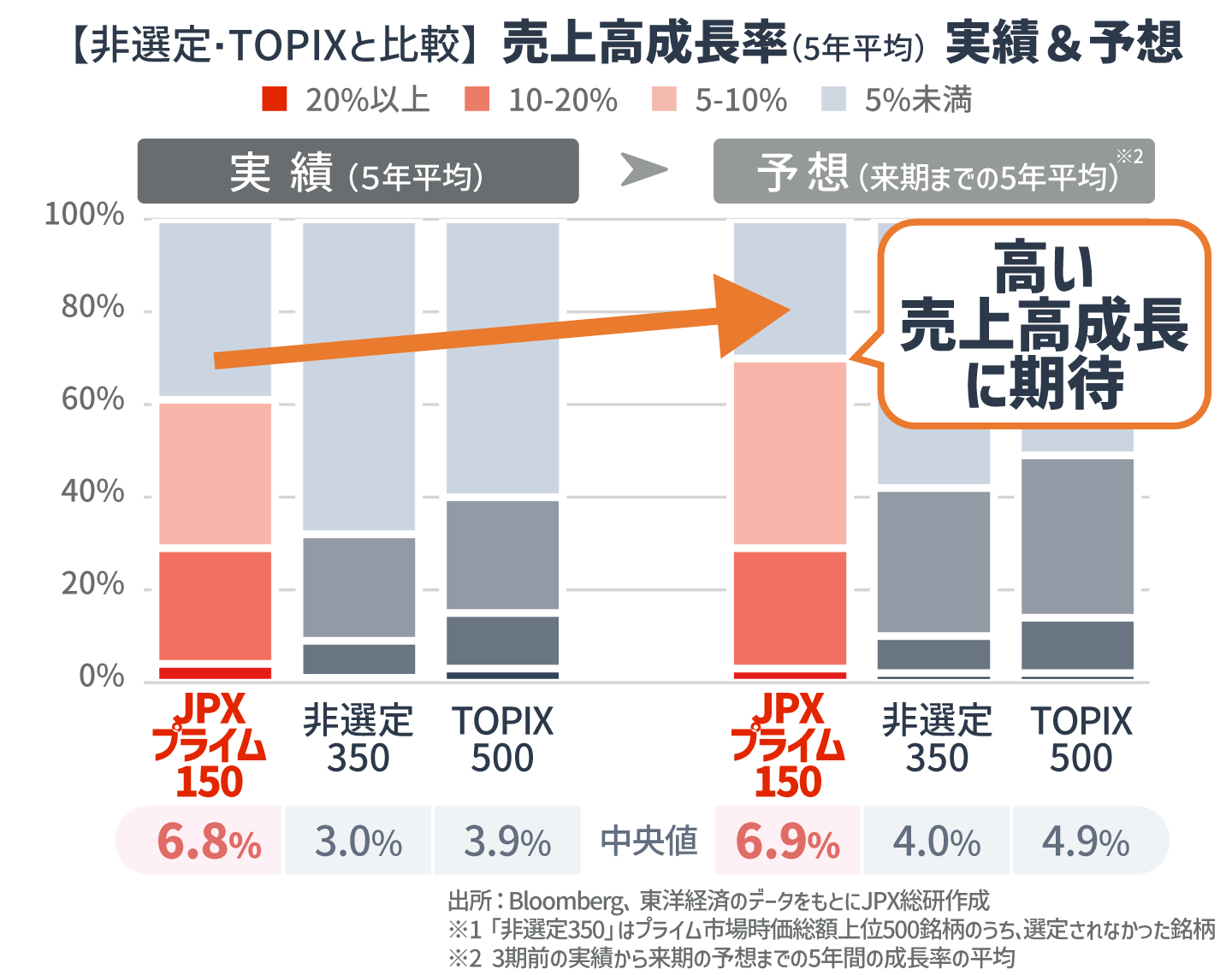

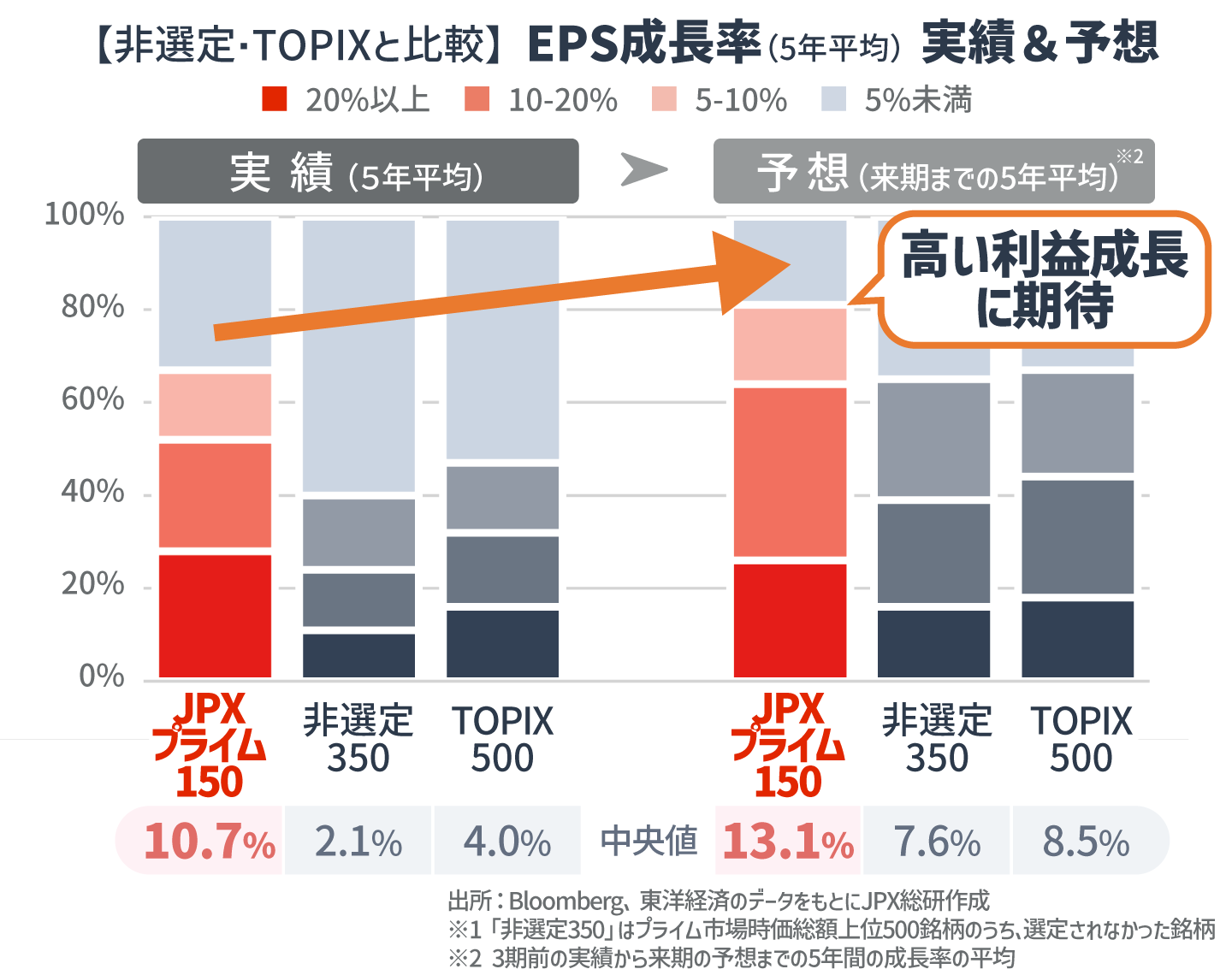

比較により、JPXプライム150指数の構成銘柄は、実績に加え予想でも高いROEや成長性を期待できることが分かります。

ROEの実績の中央値を比較すると、JPXプライム150指数(15.4%)はTOPIX(8.3%)や非選定銘柄(7.6%)を大きく上回りました。今期の予想値についても12.7%と高い水準をキープしています。

次に売上高成長率(5年平均)の中央値についてもJPXプライム150指数(6.8%)はTOPIX(3.9%)や非選定銘柄(3.0%)に大きな差をつけました。来期までの5年平均の中央値で比較した場合も、JPXプライム150指数は6.9%と高い成長率を期待できます。

最後にEPS成長率(5年平均)についてもJPXプライム150指数は10.7%とTOPIX(4.0%)や非選定銘柄(2.1%)よりも高い利益成長を遂げました。

来期までの5年平均で比較した場合も、JPXプライム150指数(13.1%)はTOPIX(8.5%)や非選定銘柄(7.6%)よりも高い成長率が予想されています。

この結果からもJPXプライム150指数の構成銘柄は、その他の日本株と比較して継続的に稼ぐ力が強いことがわかるでしょう。

JPXプライム150指数連動ETFの予想されるリターンは?

JPXプライム150指数連動ETFの予想されるリターンについて、どのような環境でTOPIXを上回るあるいは下回るのでしょうか。

JPXプライム150指数はTOPIXと比べると、「大型・グロース(成長性)」の特性があります。

つまり、大型株やグロース株(将来、売上や利益が大きく成長すると期待されている銘柄)に優位な相場ではTOPIXを上回ります。

逆に、小型株やバリュー株(株価が企業価値や経済状況と比較して割安と市場から評価されている銘柄)に優位な相場ではTOPIXを下回ることになります。

一般的に、半導体などのハイテク株やIT・ネット関連・医薬バイオ関連といった業種がグロース株、銀行や商社、自動車といった業種がバリュー株に分類されます。

JPXプライム150指数連動ETFの投資をおすすめする人

JPXプライム150指数連動ETFの投資はどのような人におすすめなのか紹介します。

収益性が高く将来性のある銘柄に投資をしたい人

JPXプライム150指数連動ETFは、稼ぐ力を持った成長性や将来性の高い企業に投資をしたい方におすすめの商品です。

構成銘柄も1年に1回銘柄の見直しが行われることで、急成長を遂げているような企業が選定される可能性が十分あるでしょう。

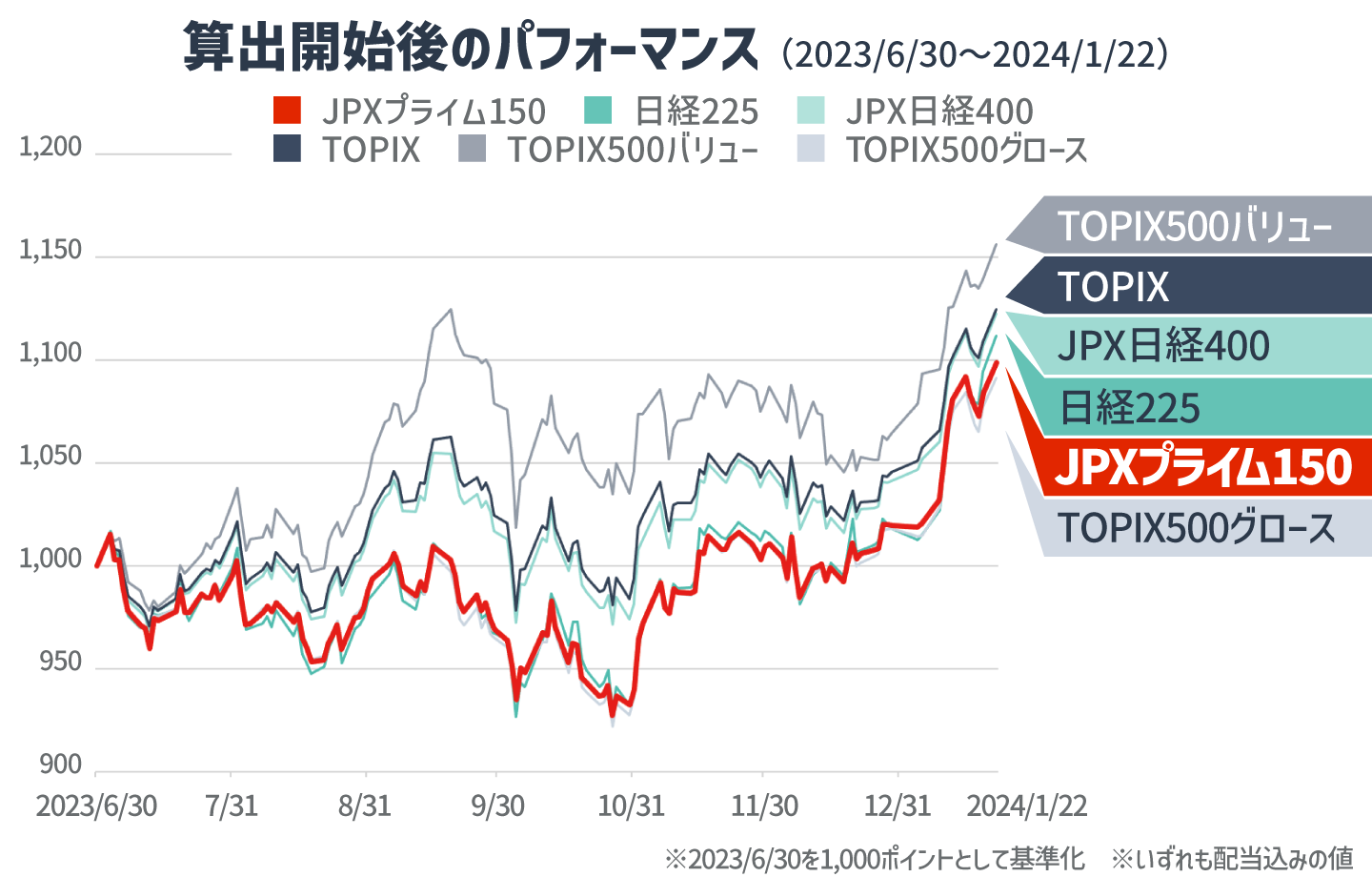

指数の算出を開始した2023年7月3日以降しばらくはバリュー相場となっており、TOPIXを下回るパフォーマンスでしたが、11月以降はグロース相場のほうが優位となっており、差分は小さくなっています。

国内外の投資家から強い関心を持たれるためにも、高いパフォーマンスを出すことが期待されます。

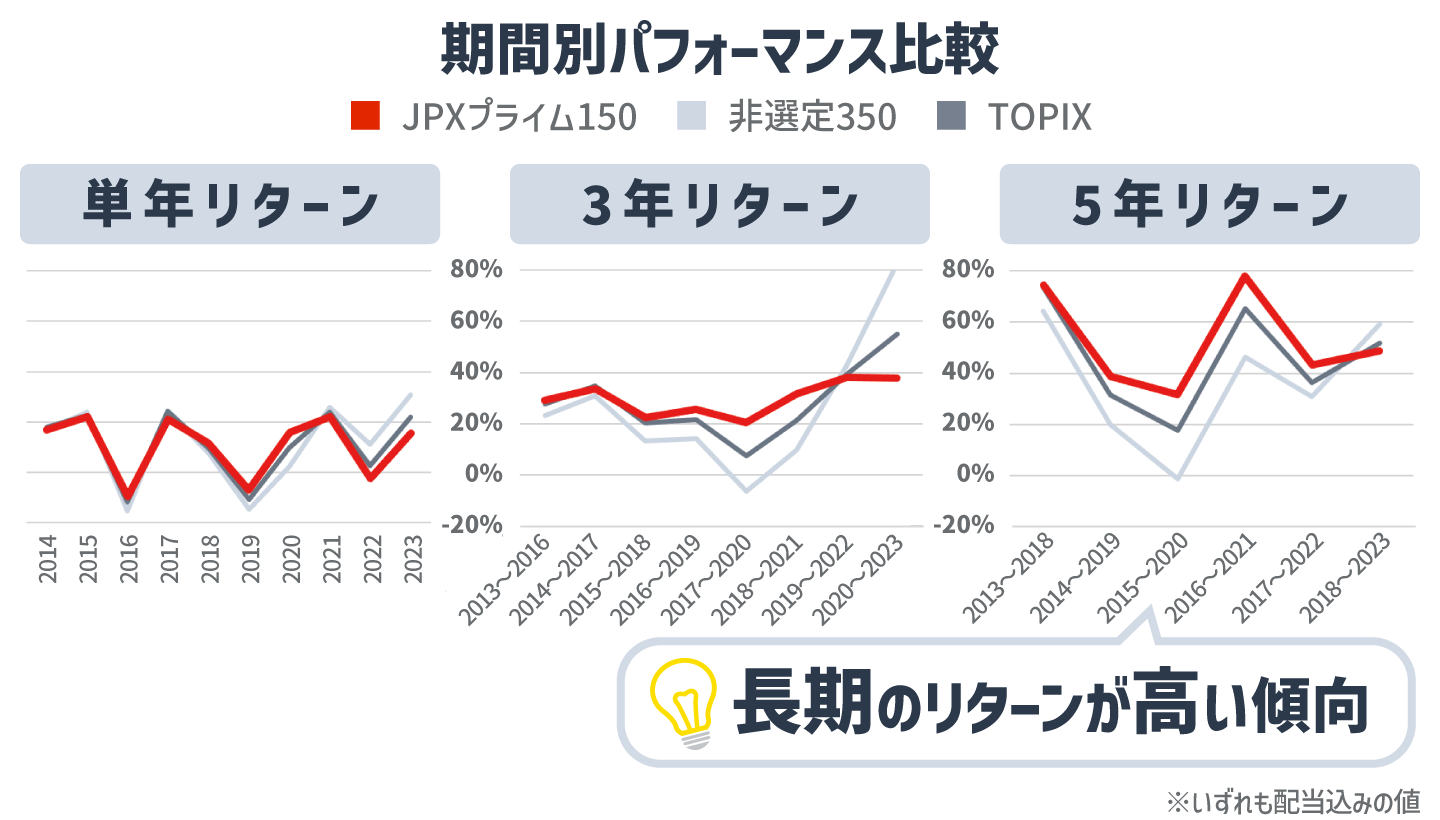

長期投資を検討している人

JPXプライム150指数連動ETFは、5年を超えるような長期投資を検討している人におすすめの商品です。

なぜなら、過去約10年間の試算において、JPXプライム150指数は、期間が3年、5年と伸びるにつれてTOPIX500や非選定350銘柄よりも高いリターン(いずれも配当込みの値)を残す傾向にあるからです。

長期になるほどTOPIXと比較してリスクも低くなる傾向にあります。

実際に5年リターンの比較では、2018年〜2023年の期間を除いた5つの期間でJPXプライム150指数連動ETFの成績が最も良い結果となっています。

2024年1月から始まった新NISAの「成長投資枠」の対象銘柄に組み込まれており、さらに長期投資がしやすくなるでしょう。

まとめ

今回は、JPXプライム150指数が誕生した背景や構成銘柄の選定基準、TOPIXやS&P500との構成銘柄の比較、指数の特性について解説してきました。

収益性が高く将来性のある日本株に投資をしたい方や日本株への長期投資を検討している方におすすめのETFです。ぜひ、この機会に投資を検討してみてはいかがでしょうか?

関連銘柄(ETF)

| 銘柄コード |

ファンド名 |

運用会社 |

| 2017 |

|

大和

|

| 159A |

|

野村

|

関連ファンド

| ファンド名 |

運用会社 |

レーティング(1年) |

|

|

大和

|

-

|