米国株式市場の値動きを上回ることを目指すインデックスファンドに注目!

今回は、2024年3月8日に設定、運用を開始した「インベスコ 米国株式ダイナミック・マルチファクター・ファンド (アメリカン・ダイナミック)」をご紹介します。

「インベスコ 米国株式ダイナミック・マルチファクター・ファンド(アメリカン・ダイナミック)」は、 市場局面ごとにパフォーマンスの異なるファクターを活用し、ダイナミックに銘柄を変更することで米国株式市場の値動きを上回ることを目指す国内で初めてのタイプのインデックスファンド*です。

- *2024年8月末現在、運用中の国内公募株式ファンドのうち、追加型/海外株式・インデックス型ファンドの328ファンド(投資信託協会の分類ベース。ETF除く)。複数のファクターを活用し、市場局面に応じて当該ファクターの配分を調整するファンドの有無を対象インデックスや目論見書等を基に確認。(NTTデータ エービック調べ)

インデックスファンドでありながら、どのように市場の値動きを上回るパフォーマンスを目指すのか?

非常に気になるところです。

そこで運用会社であるインベスコ・アセット・マネジメント様にお伺いし、ファンド設定の背景やファンドの特徴などを聞いてきました。

「ファクター」を活用したインデックスファンド:アメリカン・ダイナミックとは

「インベスコ 米国株式ダイナミック・マルチファクター・ファンド (アメリカン・ダイナミック)」は、米国株式市場の値動きを上回ることを目指すインデックスファンドということで、興味を持ちました。

「インベスコ 米国株式ダイナミック・マルチファクター・ファンド(アメリカン・ダイナミック)」は、カテゴリー的には、 インデックスファンドですが、我々がFTSEラッセルと共同開発したアクティブ性の強いインデックスを連動対象としますので、アクティブファンドに近い投資戦略をインデックスファンドとすることで、コストを抑えて、皆様にお届けできるファンドであると考えています。

最初に、ファンドの設定の背景や経緯を教えてください。

米国では1976年に初めて、個人投資家向けに市場全体の動きに連動した投資成果を目指すインデックスファンドが売り出され、低コストなどを背景に残高を伸ばしている状況です。

一方で、株式のリターンの源泉については、1940年台半ばより、長きにわたって今なお、学術的あるいは実務的に研究が進められています。その中で、非常に有効性の高いリターンの源泉として、バリューやグロースといった「ファクター」の存在が明らかになっています。

ファクターを直訳すると「要因」となります。投資においては、資産のリスクとリターンを決定する特定の要因(ファクター)に注目して投資する手法を「ファクター投資」と呼びます。

但し、特定の要因(ファクター)と言われても、ピンと来ないかもしれません。

そこで、本文中にもあるように、「ファクター」を「リターンの源泉」に置き換えて考えてはどうでしょう。

そうすると「ファクターを用いた投資」=「市場から得られる利益の源泉に注目した投資」となり、分かりやすくなります。

「ファクター」を用いた投資は、すでに資産運用の世界では一般的になっていますが、「ファクター」を活用したポートフォリオは、マーケットの局面によっては、勝ったり負けたりすることも分かってきました。

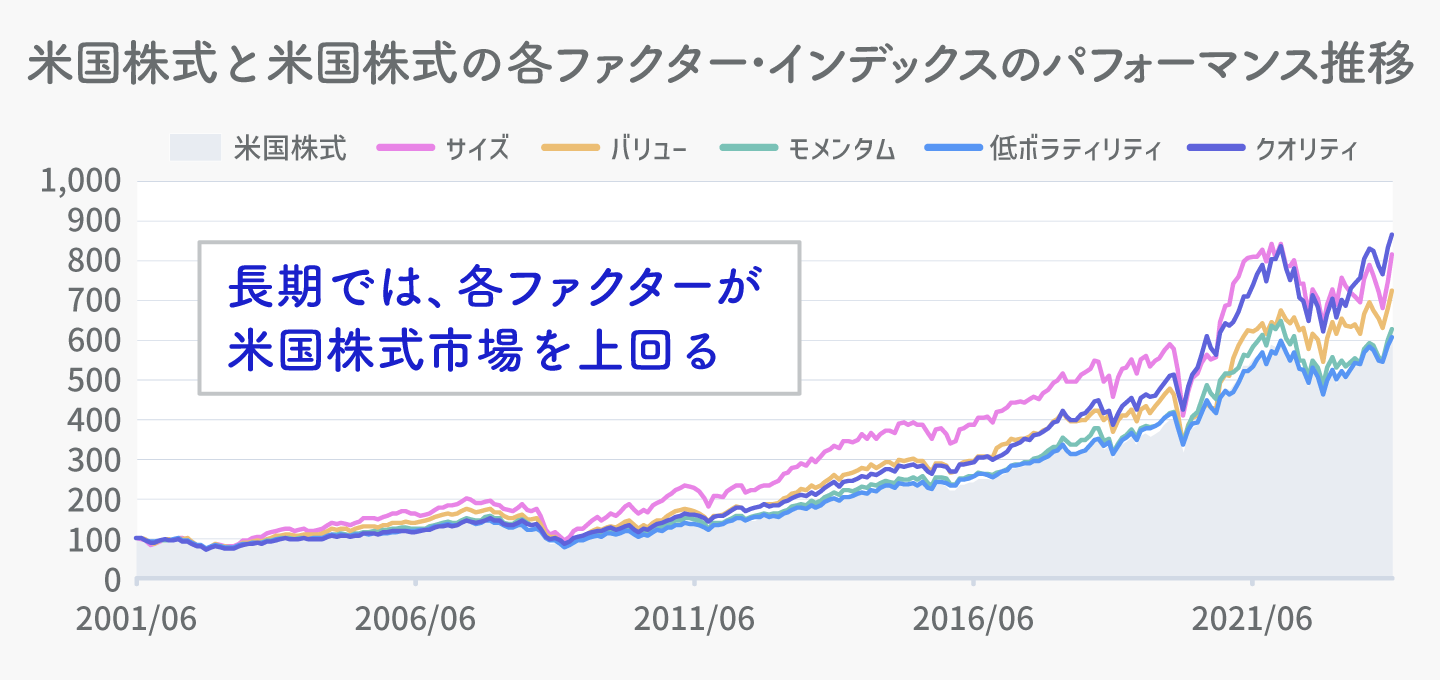

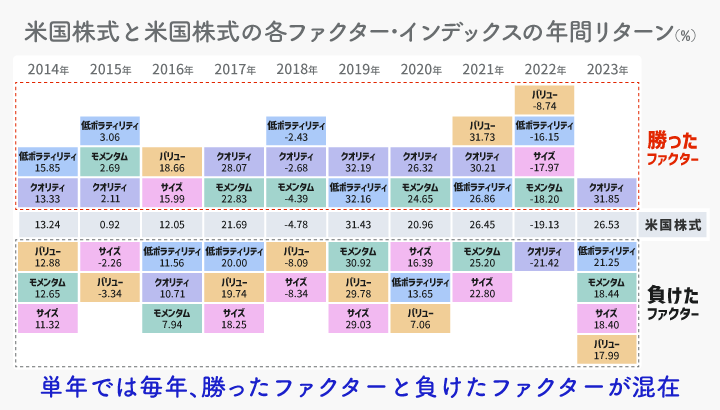

- 出所:ブルームバーグ 米国株式:ラッセル 1000インデックス、各ファクター・インデックス:ラッセル シングル・ファクター・インデックス、いずれも配当込み、米ドルベース 期間:(上)2001年6月末~2023年12月末、月次、2001年6月末を100として指数化、(下)2014年~2023年、年次 上記は過去のデータであり、将来の成果を保証するものではありません。

米国株式市場と、一般的に有名なファクターの長期のパフォーマンスの推移を示したのが上の図です。

グレーの部分が米国株式市場全体です。ご覧のとおり、長期で見ると学術的に有効であると言われているファクターについては、市場全体を上回っています。但し、単年で切ってみると、市場全体に勝つファクターと負けるファクターが混在していることが分かります。

こういったことを背景に、我々インベスコでは、「市場の局面に応じて、勝つファクターだけを組み合わせることはできないか?」、「ファクターにはそれぞれ強い局面と弱い局面があるので、市場の局面に合わせて強いファクターを選んでいくことはできないか?」と考え始めたのが、出発点となり、研究し開発したのが「ラッセル1000インベスコ・ダイナミック・マルチファクター・インデックス」です。

市場局面ごとに力を発揮する5つの「ファクター」

「ラッセル1000インベスコ・ダイナミック・マルチファクター・インデックス」に連動した投資成果を目指すのが、「インベスコ 米国株式ダイナミック・マルチファクター・ファンド (アメリカン・ダイナミック)」なのですね。

ファクターについて詳しく教えてください。具体的にどんなファクターを活用しているのですか?

学術研究等で長期にわたり、市場全般で有効性が実証されている5つのファクターを活用します。

まず、景気が回復、拡大しているときに強い景気敏感型(シクリカル)のファクターと、逆に景気が悪い時にアウトパフォームしやすいディフェンシブなファクターがあります。 景気敏感型のファクターは、「サイズ」(中小型株投資)と「バリュー」(割安株投資)があり、ディフェンシブなファクターには、「低ボラティリティ」(低リスク株投資)と「クオリティ」(優良株投資)があります。これら4つのファクターにモメンタム(勢い)を加えた5つのファクターです。

バリューがあるのに、グロースが無いのはどうしてですか?

ファクターは、5つだけでなく、他にも多くのファクターが存在します。実際に、現時点でも研究開発が進められていて、ある学術誌によりますと、発表済みのファクターは400以上あるとも言われています。

我々の運用プロセスでは、ファクターが独立した一つのファクターで説明できるかどうかを重要視して、5つのファクターを採用しています。

グロースがなぜ無いのかについては、あえてグロースを独立したファクターとしなくても、5つのセクターのうちクオリティとモメンタムを組み合わせることで説明できるからです。他には、例えば好配当株投資は、バリューと低ボラティリティを組み合わせれば説明できるといった具合です。

市場局面の特定と銘柄入替によるポートフォリオ特性の変化

なるほど、ファクターについては良くわかりました。次に、ポートフォリオ構築のプロセスを教えてください。

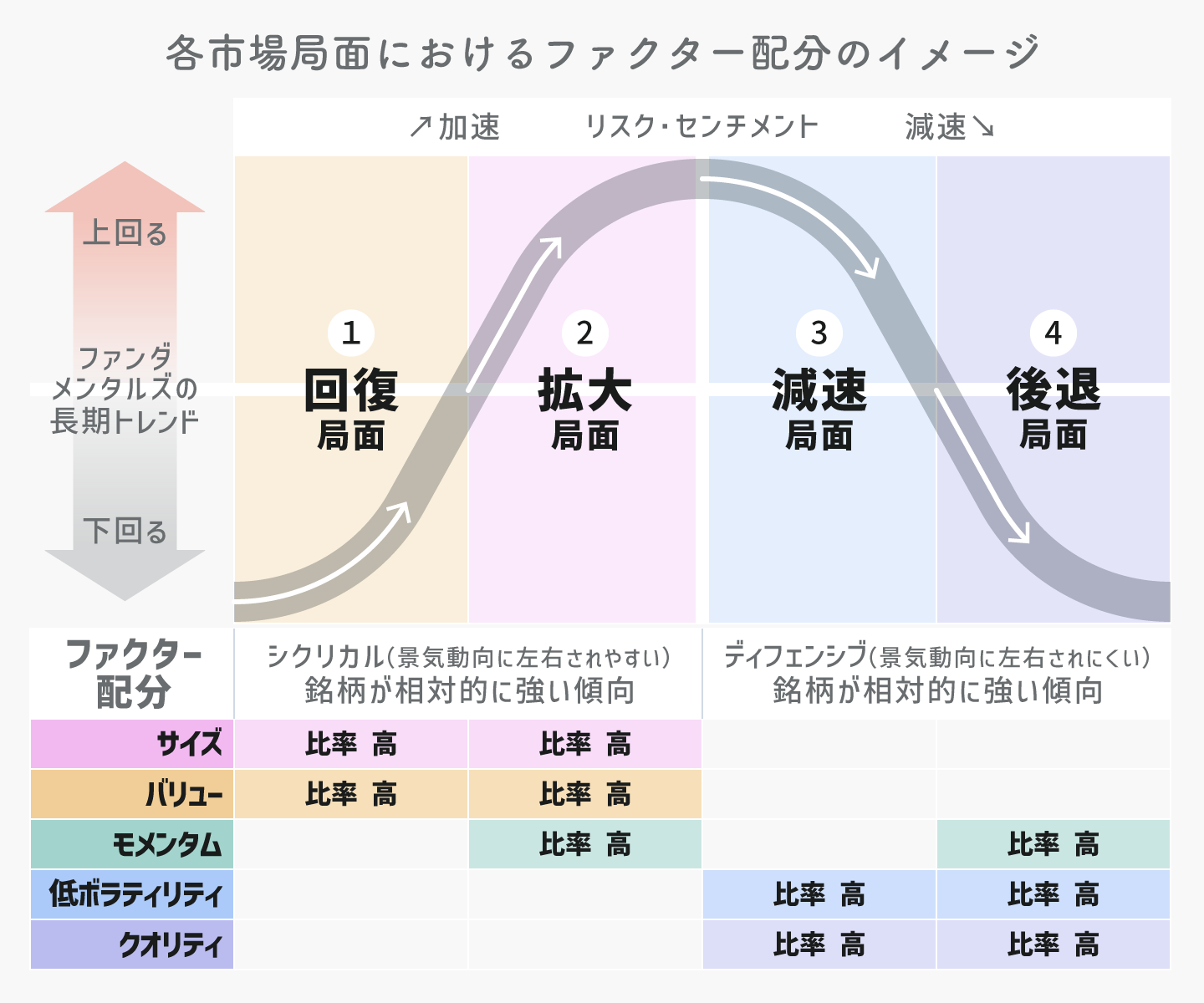

インベスコ独自の指標を活用し、「回復」、「拡大」、「減速」、「後退」の4つの市場局面から1つを特定します。その上で特定された市場局面で良好なリターンが期待されるファクターの比率が相対的に高くなるよう配分し、組入銘柄を自動的に調整します。

サイズとバリューは景気循環の谷から山に向かう右肩上がりの回復局面と拡大局面で比率が高くなり、低ボラティリティとクオリティは景気循環の山から谷に向かう右肩下がりの減速局面と後退局面で比率が高くなります。モメンタムは景気のトレンドが継続しているときに有効と考えており、景気循環の山に近づく拡大局面と景気循環の谷に近づく後退局面で比率が高くなります。

そうなると、市場局面の特定がポイントになりますね。どのようにして市場局面を特定しているのですか?

市場局面は、インベスコ独自の2つの指標である景気先行指標と成長期待指標を活用し、その組合せにより「回復局面」、「拡大局面」、「減速局面」、「後退局面」を特定します。

景気先行指標は、ファンダメンタルズに基づき、現在の経済動向が過去のトレンドを「上回っているのか?」それとも「下回っているのか?」を判断します。

成長期待指標は、マーケットデータを活用して投資家のリスク・センチメント、つまり市場の勢いが有るのか無いのか、言い換えると「加速している」のか、「減速している」のかを判断します。

上のイメージ図では、横線の上にある②拡大局面と③減速局面が、現在の経済動向が過去のトレンドを上回っている局面であり、横線の下にある①回復局面と④後退局面が、過去のトレンドを下回っている局面になります。また、縦線の左にある①回復局面と②拡大局面が市場の勢いが、加速している局面であり、右側にある③減速局面と④後退局面が減速している局面になります。

二つの指標による判断を組み合わせることで、4つの市場局面のうち、どの局面に当たるかが特定できるのです。

なるほど。縦軸と横軸でみると分かりやすいですね。ちなみに、現在(2024年9月)の米国市場は、どの市場局面になりますか?

現在(2024年9月)の米国のファンダメンタルズは、過去のトレンドに比べマイナス(下にいる)ですので、①か④の局面となります。市場の勢いは、リスク資産よりも安全資産の方が強い、減速局面となりますので、③か④の局面となります。これらを組み合わせると米国市場は、④後退局面ということになります。

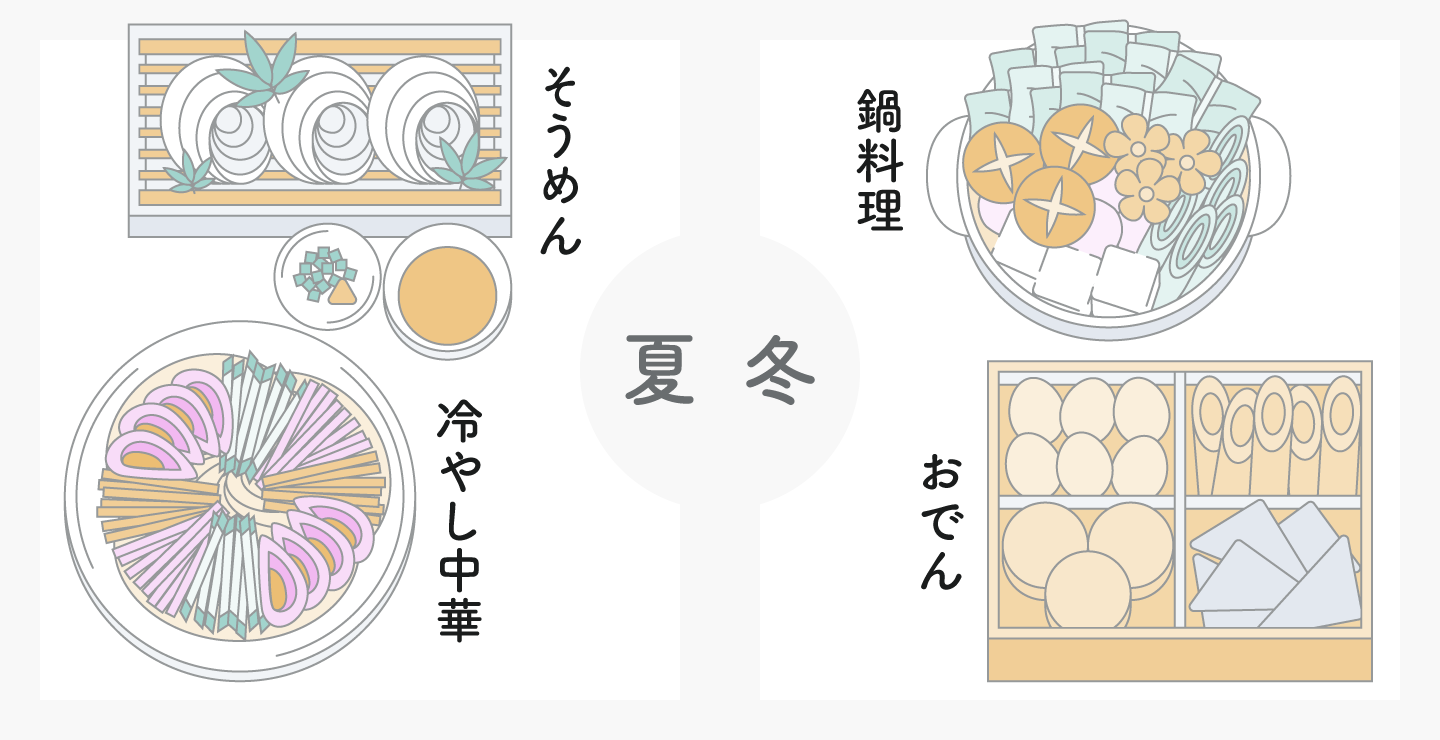

食品スーパーマーケットに行くと、季節ごとに商品の売り場面積が変わっていることに気が付くと思います。

これは、季節によって、消費者に好まれる食品が変わるので、それに応じて売り場面積を変更して、より売り上げを伸ばそうというスーパーマーケットの戦略なのです。

例えば、夏場であれば素麵や冷やし中華などの食材のコーナーを拡大し、冬場であれば鍋物やおでんなどの食材コーナーを拡大する・・・といった具合です。

株式投資に置き換えて考えてみましょう。

春夏秋冬の季節の巡りは、「回復」、「拡大」、「減速」、「後退」の市場局面の循環となり、季節に応じて売り上げが伸びる食材が、各市場局面でより有効なファクターに相当します。

スーパーマーケットが、各季節によってより好まれる食材の売り場を増やして、売り上げを伸ばそうとするように、「アメリカン・ダイナミック」は、各市場局面で有効なファクターに基づき組み入れ銘柄の配分を調整することで、市場プラスアルファのリターンの獲得を目指します。

市場局面の特定や組み入れ銘柄の変更のタイミングは?

毎月末に市場局面を特定します。それまでの市場局面と異なる局面となれば、翌月初に組入れ銘柄の見直しをします。これらは、データに基づいて、自動的に算定しますので、恣意的なものは一切入れず、機械的、システマティックに行います。

組入れる銘柄は、市場局面に応じて、予め定めた配分ルールに基づき決まっています。そのため、組み入れ銘柄数は、市場局面によって、概ね200~800銘柄の間で大きく変化します。

ということは、特定する市場局面によっては、一気に銘柄数が4倍になることもあれば、4分の1になることもあるのですね。

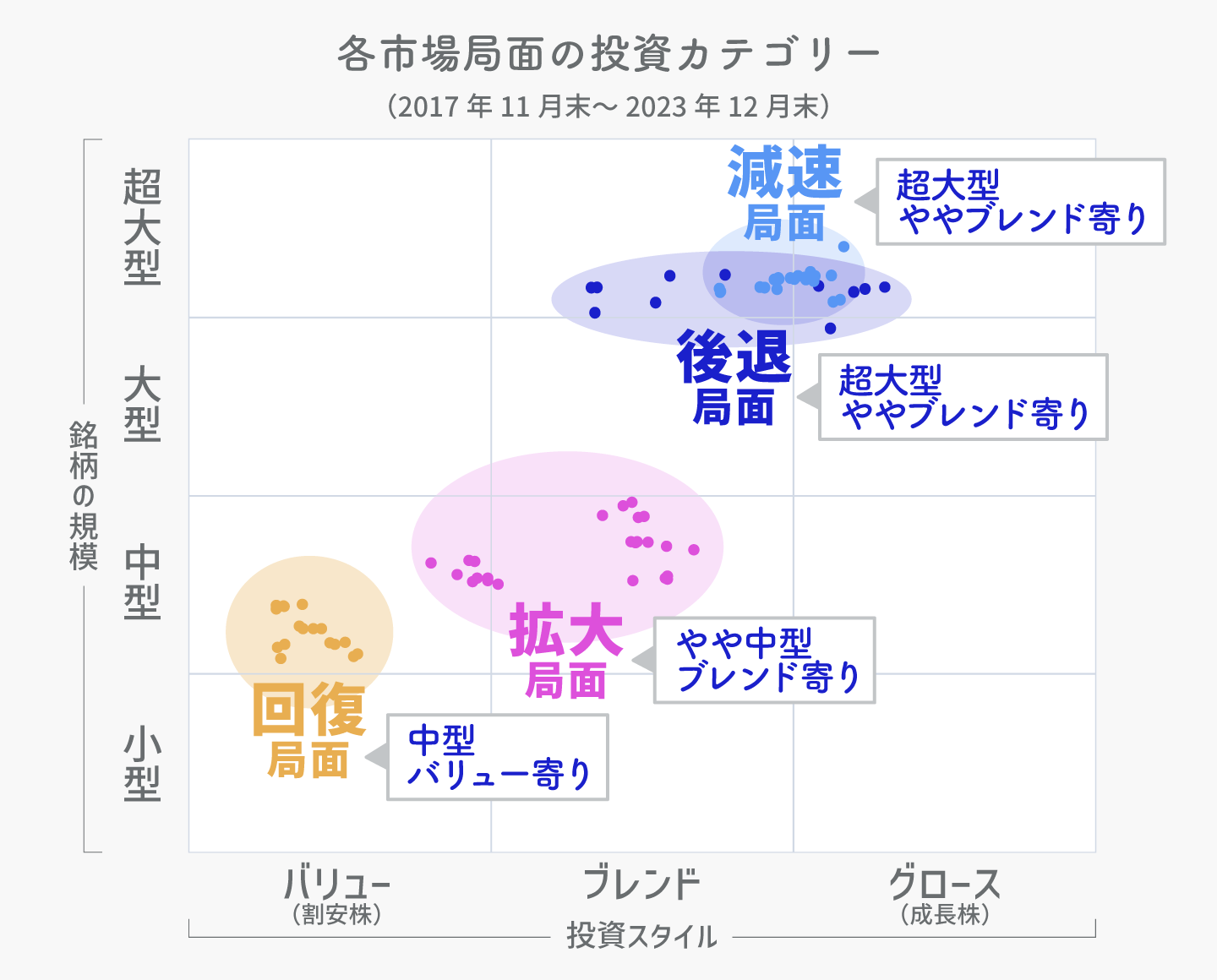

大きく変わるのは、銘柄数だけではありません。ポートフォリオの特性自体も大きく変わります。

投資カテゴリーをみると、一つのファンドでありながら、銘柄の規模別では中型から超大型、投資スタイルではバリューよりからグロースよりまで、大きく変化していることがお分かり頂けるかと思います。

- 出所:モーニングスター・ダイレクト、FTSEラッセル 投資対象ETFのポートフォリオの状況を示しています。それぞれの市場局面のポートフォリオをベースに投資カテゴリーに沿って分析。銘柄の規模は米国市場の時価総額上位1000銘柄の中での位置づけ。モーニングスター・ダイレクトについては、留意事項のページをご確認ください。上記銘柄への投資を勧誘・推奨するものではなく、将来の組入を示唆・保証するものではありません。上記は過去のデータであり、将来の成果を保証するものではありません。

中長期でみるアメリカン・ダイナミックの魅力

一つのファンドなのに、まるで違うファンドのように、市場局面に応じてシステマティックにポートフォリオが対応していくことが良く分かりました。これが「アメリカン・ダイナミック」が、市場平均上回るリターンを積み上げていくポイントと言えそうですね。

実際のパフォーマンスは、どのようになっていますか?

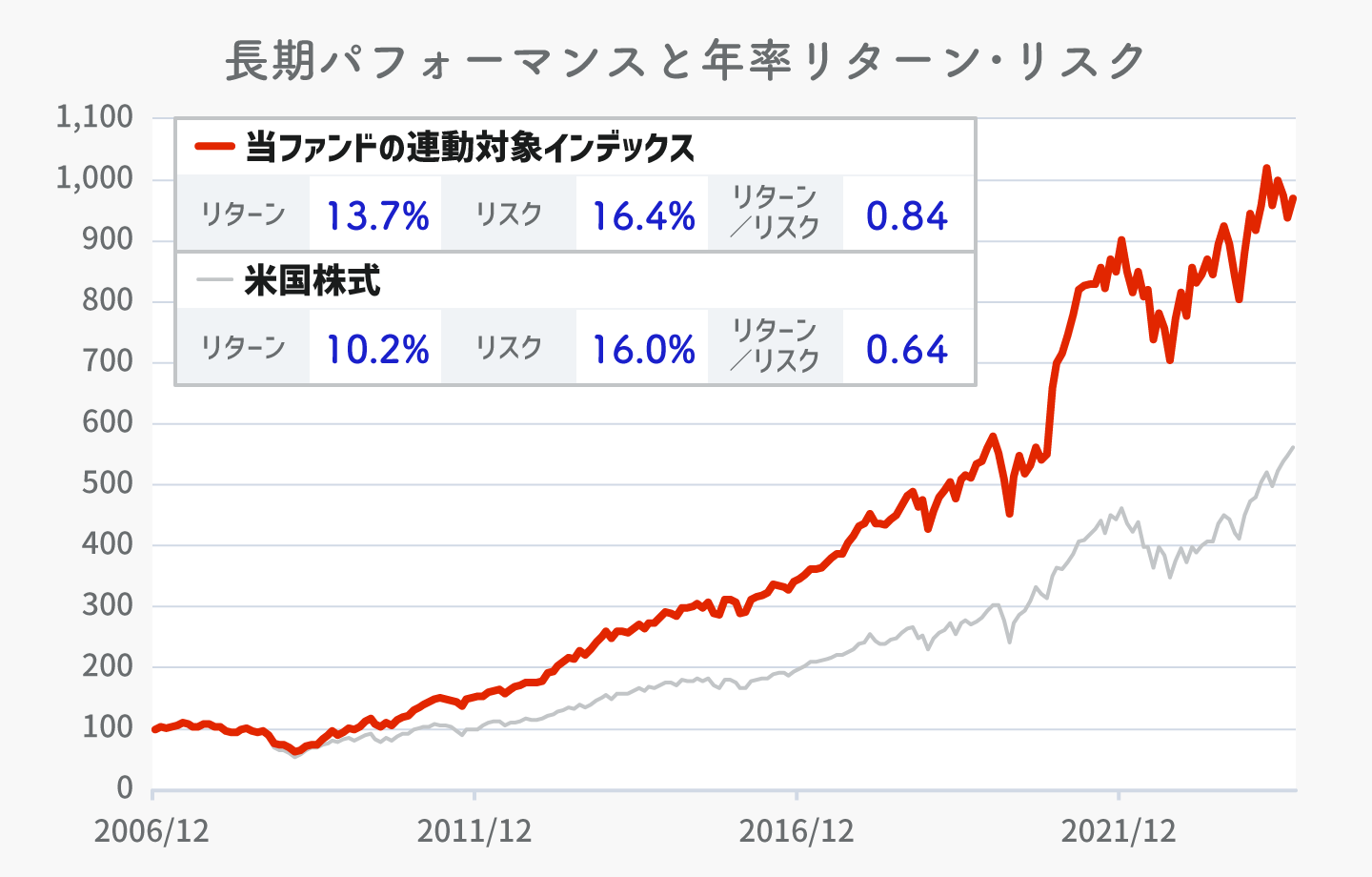

「アメリカン・ダイナミック」の投資対象インデックス(米ドルベース)の過去の長期の実績を見てみると、米国株式と比較して良好なパフォーマンスとなっています。

米国株式市場の上昇局面で追従力を見せるとともに、下落局面では下値抵抗力は発揮する傾向にあり、そのことが、長期的には、市場全体とリスクは同水準ながら、リターンは大きく上回るといったパフォーマンスに繋がっていると思われます。

- ※当ファンドの連動対象インデックス(米ドルベース):ラッセル1000インベスコ・ダイナミック・マルチファクター・インデックス(当ファンドは同指数を税引き後配当込み、円ヘッジまたは円換算したものをベンチマークとしています) 出所:ブルームバーグ 米国株式:ラッセル1000インデックス 長期パフォーマンスの期間:2006年12月末~2024年8月末リターンは月次リターンを、リスクは月次リターンの標準偏差をそれぞれ年率換算、2006年12月末を100として指数化、リターンは投資対象ETFの信託報酬率(年率0.29%)を控除、いずれも配当込み、米ドルベース。投資対象ETFの設定が2017年11月からのため、より長期の実績をお示しするために、当ファンドの連動対象インデックス(米ドルベース)のパフォーマンスを掲載しています。上記は過去のデータであり将来の成果を保証するものではありません

長期的に良好なパフォーマンスとなっていますね。ただ、チャートの右上、昨年以降、米国株式が上昇しているのに対し、対象指数は軟調に推移しているようですが。

足元の米国株式市場は、特定の銘柄あるいは投資テーマがマーケットをけん引するような状況となっており、「ファクター投資」があまり効いていない可能性があると思われます。しかし、このような状況は長くは続かないと見るのが一般的ではないでしょうか。

やはり短期ではなく長期目線が大切ということですね。

おっしゃる通りです。「アメリカン・ダイナミック」は、中長期の資産形成に活用して頂きたいと思います。

「アメリカン・ダイナミック」の大きな特徴は、他のファンドとリターンの源泉が大きく異なるという点です。具体的には、市場局面の変化をしっかり捉えていく、今までにない投資戦略となりますので、まさに「アメリカン・ダイナミック」にしかない独自の付加価値ではないかと考えています。

そういう意味では、超過リターンをしっかり取りながら、今まで取れなかった異なるリターンの源泉から得られる超過リターンも期待できるということになりますので、まさに株式投資のど真ん中(株式コアの戦略)として中長期で米国の株式市場を上回るリターンを目指す国内初の投資戦略のファンドとなります。

「アメリカン・ダイナミック」と同じ指数を対象とするETFが上場している米国では、IFAの方々中心に、個人投資家のポートフォリオの効率化という観点から販売が好調に推移しており、残高も伸びています。

日本においても、これから米国株式への投資をお考えの方、また、既にグロースまたはバリューファンド、それからインデックスファンドを持っている方にも、効率的なポートフォリオを構築する観点から合わせてお持ち頂きたいファンドであると考えています。

「アクティブファンドはインデックスファンドに勝てない」とか「インデックスを上回るアクティブファンドを探す」といった具合に、「インデックスファンドVSアクティブファンド」のような形で語られることが多いですが、大切なことは、如何に良い投資成果を実現するかだと思います。

「インデックスかアクティブか」ではなく「インデックスでアクティブに」(または「アクティブなインデックスで」)は、新しい考え方と言えそうですね。 ありがとうございました。

ファンド情報

販売証券会社

▶︎三菱UFJモルガン・スタンレー証券

ファンドの詳細・リスク・費用はこちらから

▶︎為替ヘッジあり

▶︎為替ヘッジなし

ご留意事項

■ 当資料は、インベスコ・アセット・マネジメント株式会社が提供した情報を元に、みんかぶ編集室が作成した資料です。

■ 投資信託は預金ではなく、預金保険制度の対象ではありません。

■ 投資信託は金融機関の預貯金とは異なり、元本及び利息の支払いの保証はありません。

■ 証券会社以外で投資信託をご購入された場合は、投資者保護基金の支払いの対象にはなりません。

■ 投資信託は、値動きのある有価証券などに投資します(外貨建資産には為替変動リスクもあります。)ので基準価額は変動します。したがって、元本が保証されているものではなく、投資元本を割り込むことがあります。

■ 投資信託財産に生じた利益および損失はすべて受益者に帰属します。

■ 過去の運用実績は将来の運用成果等を保証するものではありません。

■ この書面及びここに記載された情報・商品に関する権利は当社に帰属します。したがって、当社の書面による同意なくして、その全部もしくは一部を複製し又その他の方法で配布することはご遠慮ください。

【インベスコ 米国株式ダイナミック・マルチファクター・ファンド【愛称:アメリカン・ダイナミック】のリスクや費用などについて】

■投資リスク

ファンドは預貯金とは異なり、投資元本は保証されているものではないため、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。 ファンドの運用による損益はすべて受益者に帰属します

■基準価額の変動要因

ファンドは上場投資信託証券(ETF)への投資を通じて、実質的に外国の株式など値動きのある有価証券等に投資しますので、以下のような要因により基準価額が変動し、損失を被ることがあります。

①価格変動リスク、②信用リスク、③カントリー・リスク、④為替変動リスク、⑤流動性リスク

※基準価額の変動要因は、上記に限定されるものではありません。投資リスクの詳細およびその他の留意点等の詳細については投資信託説明書(交付目論見書)をご覧ください。

購入のお申し込みの際は、投資信託説明書(交付目論見書)をあらかじめまたは同時にお渡ししますので、必ず内容をご確認いただき、ファンドの内容・リスクを十分ご理解のうえ、ご自身でご判断ください。

●購入時手数料 ・・・・・・・・3.30%(税抜 3.00%)以内

●運用管理費用

(A)当ファンド:年率0.814%(税抜0.74%)

(B)投資対象とする上場投資信託証券(ETF)※:年率0.29%

※(B)は本書作成時に委託会社が入手し得る公表データを掲載したものであり、今後変動する可能性があります。また、投資対象ETFの見直しに伴い変更される場合があります。

(A+B)実質的な負担:年率1.104%(税込)程度

*上記の値は目安であり、実際の上場投資信託証券(ETF)への投資比率等によって変動します。

●信託財産留保額 ・・・・・・・・ありません。

●その他の手数料等 ・・・・・・・・上記費用の他に、保有期間などに応じてご負担いただく費用があります。

●投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

●お客さまにご負担いただく費用の合計額については、保有期間などに応じて異なりますので、表示することができません。

■収益分配金について

●分配金は、預貯金の利息とは異なり、投資信託の純資産から支払われますので、分配金が支払われると、その金額相当分、基準価額は下がります。

●分配金は、計算期間中に発生した収益(経費控除後の配当等収益および評価益を含む売買益)を超えて支払われる場合があります。その場合、当期決算日の基準価額は前期決算日と比べて下落することになります。また、分配金の水準は、必ずしも計算期間におけるファンドの収益率を示すものではありません。

●受益者のファンドの購入価額によっては、分配金の一部ないし全部が、実質的には元本の一部払戻しに相当する場合があります。

■ベンチマークについて

当ファンドは、London Stock Exchange Group plcおよびそのグループ企業(以下、総称して「LSEグループ」といいます。)とは一切関係がなく、また、いかなる形においてもLSEグループがスポンサー、保証、販売または販売促進を行うものでもありません。FTSE Russellは、LSEグループ会社の特定の商号です。ラッセル 1000 インベスコ・ダイナミック・マルチファクター・インデックス(税引後配当込み、円ヘッジベース)、およびラッセル 1000 インベスコ・ダイナミック・マルチファクター・インデックス(税引後配当込み、円ベース)( 以下、「インデックス」といいます。)に関するあらゆる権利は、インデックスを保有する関連のLSEグループ会社に帰属します。Russell 1000®は、関連するLSEグループ会社の商標であり、他のLSEグループ会社はライセンスに基づき使用しています。

インデックスは、FTSE International Limitedまたはその関連会社、業務委託先もしくはパートナーによって算出されます。LSEグループは、いかなる者に対しても、(a)インデックスの使用、依拠、もしくは誤り、または(b)当ファンドへの投資もしくは運用に起因するいかなる責任も負いません。LSEグループは、当ファンドから得られる結果、またはインベスコ・アセット・マネジメント株式会社が設定する目的に対するインデックスの妥当性に関して、いかなる主張、予測、保証または意見表明も行いません。

■商号等:インベスコ・アセット・マネジメント株式会社

金融商品取引業者 関東財務局長(金商)第306号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会