インカム・ゲインに着目するとNISA活用の選択肢が広がる

非課税投資枠の名称が「成長投資枠」となっていると、どうしてもキャピタル・ゲイン目的の投資を考えがちです。ですが、インカム・ゲインに着目することで、NISAで活用できる投資先の選択肢が広がります。

色々調べてみると、日興アセットマネジメントのHPに

「比較的高い分配金利回りが期待できるETF」という特集ページにたどり着きました。

まさにインカム・ゲインに着目したNISA成長投資枠活用法にぴったりと言えそうです。

「比較的高い分配金利回りが期待できるETF」とは、どんなETFなのか?

「比較的高い分配金利回りが期待できるETF」とは、どんなETFなのか?日興アセットマネジメント ETFビジネス開発部の国際ETFビジネス開発グループ グループマネージャーの柴本 翔様と、ビジネス・デベロップメント・マネージャーの寺田 純子様にさっそくお話を伺いました。

また、取材にあたっては、個人投資家の投資動向に詳しいマリン・ストラテジーズのシニアマーケットアナリストである香川 睦様にもご同席いただき、比較的高い分配金利回りのETFの活用法もご説明いただけることになりました。

香川 睦

マリン・ストラテジーズ シニアマーケットアナリスト 神奈川県出身。1989年、日興証券投資信託委託(現・日興アセットマネジメント)に入社し運用調査部で経済調査、国際投資部でファンドマネージャーに従事。この間、約5年にわたり米国現地法人(ニューヨーク市)へ出向しチーフポートフォリオマネージャーを務めた。その後、シティバンク銀行や東海東京調査センターを経て、楽天証券経済研究所チーフグローバルストラテジストを歴任。2024年9月に独立し、米国を中心とする内外市場動向の分析や投資教育の啓蒙に務めている。中央大学経済学部国際経済学科卒。日本証券アナリスト協会認定アナリスト(CMA)。著書に「入門 グローバル分散投資―これから始める資産運用50のとびら」(共著/東洋経済新報社)。

確実性の高いインカム・ゲインで非課税メリットを有効活用

インカム・ゲインに着目すると、NISA口座活用の選択肢が広がるのではないかと考えているのですが、「インカムに着目する投資」の具体的なイメージや、メリットが分からないという方も多いと思います。

- マリン・ストラテジーズ シニアマーケットアナリスト 香川 睦さん

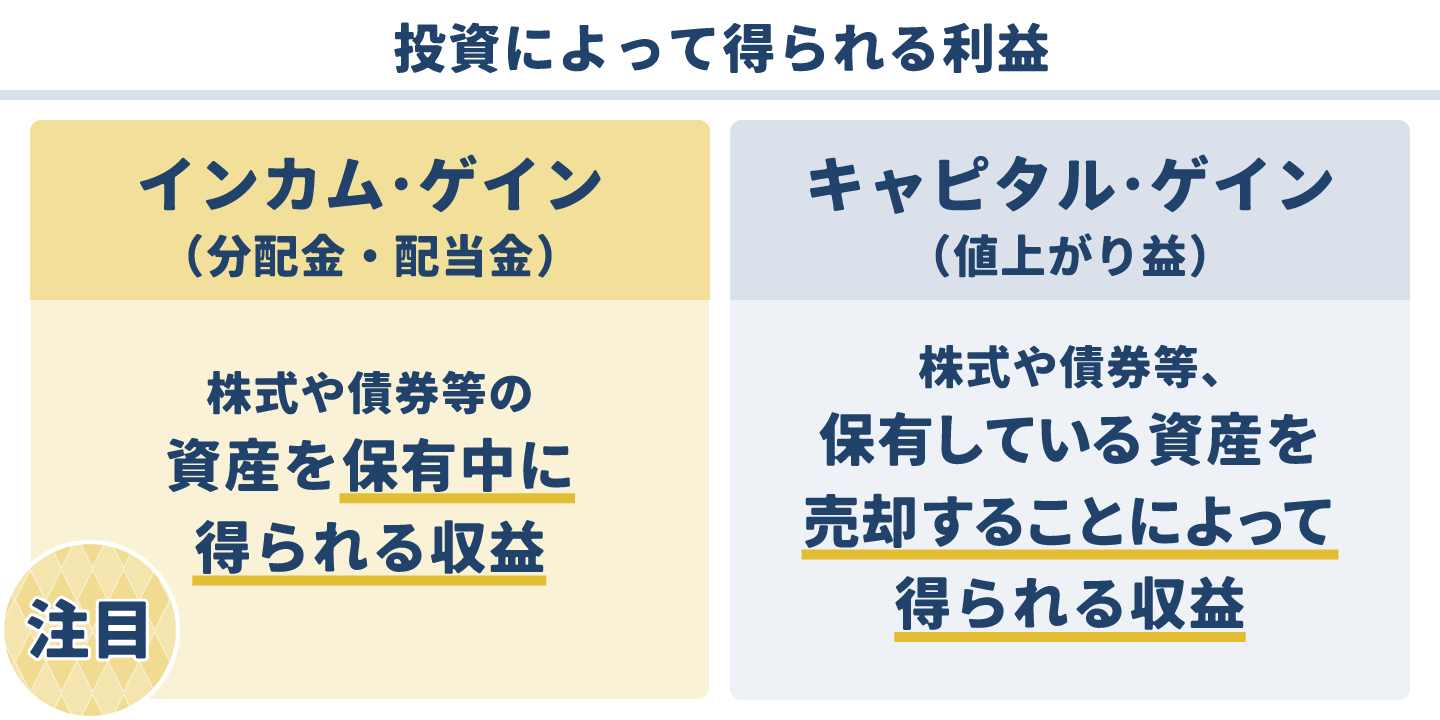

香川 インカム・ゲインの重要性を表す「手の中の鳥理論」(The bird-in-hand-theory)をご存じでしょうか?「A bird in the hands is worth two in the bush」(手の中にいる1羽の鳥は、茂みの中の2羽の鳥の価値がある)という欧米に古くからある投資の諺で、茂みの中で見え隠れしている鳥を「キャピタル・ゲイン」、手の中にある鳥を「インカム・ゲイン」で例えています。

キャピタル・ゲインは、利益は多いかもしれないですが、断言はできない不確かなもの。一方、コンスタントに利回り収入を提供してくれるインカム・ゲインの方は確実性が高い・・・そのような違いを表現した諺です。

NISA口座は利益があるからこそ、そのメリットが発揮されます。確実性の高いインカム・ゲインに着目することで非課税メリットを着実に享受できるということですね。

香川 その通りです。ETFの分配金なら受け取りの都度、非課税のメリットを享受できるのに対し、キャピタル・ゲインは不確定であり、もし値下がりした場合は、非課税のメリットは享受できません。

もう一つ違った観点を紹介します。 ファイナンシャル・プランニングでは、資産運用における株式への配分は「100‐年齢」が目安とされます。

成長資産である株式への投資配分は、例えば、30歳の人なら70%(100‐30=70)、60歳の人なら40%(100‐60=40)が目安となります。年齢が高くなるにつれ、株式への配分を少なくし、その分、債券など比較的高い配当(分配)が期待できる、インカム資産への配分を高めるとよいという、資産配分を決める際に参考となる考え方の1つです。

ライフステージで考えると資産形成期は、資産の成長性を重視し株式に重点を置いた運用、資産活用期は、守りを重視しインカム資産に重点を置いた運用というイメージになります。

インカム資産は、一般的に株式などの成長資産との相関が低く、分散投資することで、運用資産全体のリスク低減が期待できます。

比較的高い分配金利回りが期待できるETFの活用

インカム資産に着目することで、受け取る分配金でNISAの非課税メリットを享受しつつ、運用資産全体のリスクを下げる効果も期待できるということですね。 そうなると、やはり高いインカム・ゲインを期待できる具体的な銘柄例が気になるところです。

日興アセットマネジメント様で紹介されている「比較的高い分配金利回りが期待できるETF」について教えてください。

- 左:ETFビジネス開発部ビジネス・デベロップメント・マネージャー 寺田 純子さん / 右:国際ETFビジネス開発グループ グループマネージャー 柴本 翔さん

柴本 それでは、分配金利回り上位3本のETFをご紹介しましょう。(分配金利回りは2025年1月9日現在)

これらの3つのETFはすべてNISAの「成長投資枠」の対象となっています。

低コストで米国債に投資ができる、分配金利回り5%超*1のETF

- ※NISA口座で投資したと仮定した場合 ※200万円÷2023年12月末の取引価格(終値)で算出した保有口数から得られる分配金を計上

- *1:分配金利回りは、税引き前であり、2024/01/10~2025/01/9に支払われた分配金の合計を2025/01/09の基準価額(信託報酬控除後)で除したものを使用しています。運用状況によっては、分配金額が変わる場合または分配金が支払われない場合がございます。

- ※上記は過去のものであり、将来の運用成果等を約束するものではありません。

- ※分配金価額は収益分配方針に基づいて委託会社が決定しますが、委託会社の判断により分配を行わない場合もあります。

柴本 「上場Tracers 米国債0-2年ラダー(為替ヘッジなし)(コード:2093)」は、先進国の中でも相対的に高い信用力を有すると考えられている米国の国債のうち、残存期間が2年以下の米国国債を投資対象としていますので、満期到来のサイクルが早く、信用リスクと価格変動リスクが相対的に小さいという特徴があります。また、保有している米国国債は、原則、満期まで保有しますので、米国政府がデフォルトしない限りは米ドルの額面通りの金額を得られ、安定した収益が期待できます。

「上場Tracers 米国債0-2年ラダー(為替ヘッジなし)」ならNISAの成長投資枠を活用することで分配金に対しての非課税メリットを受けられるのも嬉しいポイントですね。

ETFなのに連動対象指数(インデックス)が無いのですね。

柴本 連動対象とするインデックスがないので、東証規則の分類上はアクティブETFになります。しかし、実際には米国国債の残存期間を、6カ月以下、6カ月超12カ月以下、12カ月超18カ月以下、18カ月超24カ月以下の4つのグループに分けて均等に投資するルールに沿って運用しています。そのため、ファンドマネージャーが適宜売買の判断をするアクティブファンドとは異なります。

信託報酬率は年率0.066%(税抜き0.06%)と低く、連動対象指数がないため、指数利用料も発生しません。

分散投資効果も期待 株式との相関が低いアジアリートのETF

- ※NISA口座で投資したと仮定した場合 ※200万円÷2023年12月末の取引価格(終値)で算出した保有口数から得られる分配金を計上

- ※上記は過去のものであり、将来の運用成果等を約束するものではありません。

- ※分配金価額は収益分配方針に基づいて委託会社が決定しますが、委託会社の判断により分配を行わない場合もあります。

柴本 世界人口の約60%、48億人(2024年)が住んでいるアジアの不動産に投資して賃料を得ませんか?というのが「上場インデックスファンドアジアリート(コード:1495)」のコンセプトです。人口が多いだけでなく、アジアの高い経済成長に伴う所得の増加と、都市化の恩恵を受けることを期待できるのも特徴です。

2024年12月末時点のリート指数の分配金利回りは、日本が5.19%、米国が3.83%であるのに対して、シンガポールは6.25%、香港は8.32%などアジアのリートは魅力的な水準となっています。(出所:S&P)

- ※実際の投資先の物件(出所:CapitaLand)

魅力的な分配金利回りの水準に加えて、成長性も期待できるのが嬉しい特徴ですね。

柴本 加えて、株式との分散投資効果もご期待いただけます。新NISAがスタートした昨年から、米国株式やグローバル株式のインデックスファンドが人気となっていますが、これらとアジアリートの相関は非常に低くなっています。

- 出所:Bloombergをもとに日興アセットマネジメントが作成

- ※データは過去のものであり、将来の運用成果などを約束するものではありません。

特に、米国株式との低相関が際立っていますね。S&P500指数のインデックスファンドをお持ちの投資家は、分散投資の観点で利便性が高そうです。他に特徴はありますか?

柴本 アジアリートのセクターは幅広く分散が図られています。

連動対象指数のセクター配分(2024年11月末)

- ※グラフは過去のものであり、将来の運用成果などを約束するものではありません。

柴本 また、アジアリートの多くは借り入れの上限が設定されているため過度な借り入れができず、さらに固定金利による借り入れも多いため、金利上昇時の影響が比較的限定的であるという特徴もあります。

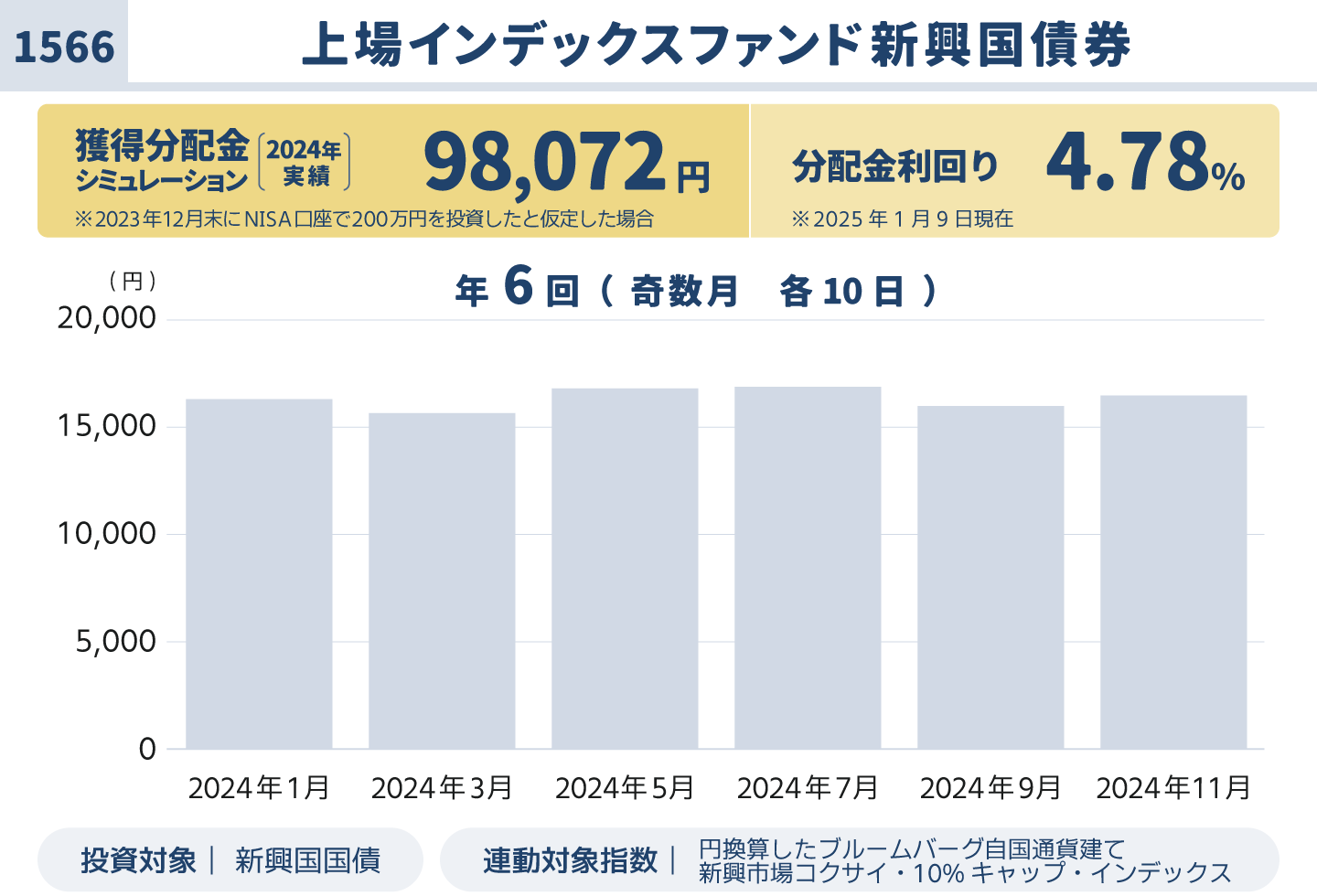

少額で幅広い新興国債券に投資ができるETF

- ※NISA口座で投資したと仮定した場合 ※200万円÷2023年12月末の取引価格(終値)で算出した保有口数から得られる分配金を計上

- ※上記は過去のものであり、将来の運用成果等を約束するものではありません。

- ※分配金価額は収益分配方針に基づいて委託会社が決定しますが、委託会社の判断により分配を行わない場合もあります。

寺田 ここまで紹介したETFは、年4回の分配でしたが、「上場インデックスファンド新興国債券(コード:1566)」は、年6回、奇数月に分配をします。新興国の国債の相対的に高い金利を背景とした分配金を2カ月に一度、受け取れることが特徴のETFです。 新興国ということで、カントリーリスクが気になるところかと思いますが、このインデックスには投資対象国の投資比率に10%キャップがついていますので、特定の国に偏らず幅広く分散投資が可能です。2024年12月末時点で18カ国に投資しています。

金利の高さに注目して新興国通貨建ての債券をお持ちの方もいらっしゃると思います。直接、債券に投資すると利金に対して課税されるのに対し、NISA口座を利用すれば非課税メリットが受けられるところは、「上場Tracers 米国債0-2年ラダー(為替ヘッジなし)」と同様ですね。

寺田 加えて、少額から分散投資が可能になる、というメリットもあります。

新興国の国債や新興国通貨建ての債券に直接投資しようとすると、ある程度まとまった資金が必要であり、カントリーリスクを分散するためにはさらに資金が必要となります。一方、「上場インデックスファンド新興国債券」であれば、2024年12月末時点で5万円程度から、実質的に18カ国以上300銘柄以上の新興国債券に分散投資が可能です。

また、2024年12月末時点では、インド国債は含まれていませんが、2025年1月末から、毎月1%ずつ組入れていく予定となっていて、より幅広く分散が図られることになります。

香川 特にシニアの投資家にとって、定期的にETFの分配金を受け取れるのは嬉しいのでは。それと、このような比較的高い分配金利回りが期待できるETFを検討するときに、どうしても投資信託との違いが気になるところですが、実は、投資信託にはないETFの独自のメリットもあります。

為替リスクへの向き合い方

いずれのETFも外貨建て資産を投資対象とするので、為替変動リスクを気にする投資家も多いのではないかと思います。個人投資家は為替変動リスクについて、どう考えればよいでしょう。

香川 安定したインカム・ゲインが期待できる一方で、外貨建て資産への投資なので、円高になれば時価ベースで損失が発生しそうです。為替の先行きを的確に予想することは困難なので、基本的には時間分散、つまり、一度に買わずに何度かに分けて買うという方法が有効でしょう。

一方で、生活防衛のための資産運用の観点で見れば、外貨建て資産を持たないリスクも考慮する必要が出てくるかと思います。

日本銀行が公表している円の実質実効為替レートを見ると、円の購買力は1995年のピークから3分の1の水準まで下落しています。今後、円の下落による輸入物価の上昇をカバーするために、資産の一部を外貨で運用するという選択肢もあるのではないでしょうか。

最後に、個人投資家の方々が、分配金利回りに注目した投資をする際の留意点を教えてください。

香川 分配金利回りに注目した投資といっても、ETFの取引価格はそれぞれの要因で変動します。分配金利回りの水準だけでなく、投資対象の価格特性等も十分確認したうえで判断することが重要と言えるでしょう。

ありがとうございました。

- 左:香川さん / 中央:寺田さん / 右:柴本さん

まとめ

ETFの特性に留まらない、非常に興味深いお話をお伺いすることができました。これまで、「株式のリスクは取りたくない」ので債券のみに投資してきた人は、自分はNISAとは無縁だと考えていたかも知れません。ですが、債券を投資対象とするETFを利用することを想定すれば、一気にNISAが身近なものになるのではないでしょうか?

また、比較的アクティブに投資をしている人は、「手の中の鳥理論」(The bird-in-hand-theory)の応用として、株式などキャピタル・ゲインを狙う資産は、損益通算ができる課税口座で運用し、確実性の高いインカム資産をNISA口座で運用するという手法も考えられます。その際、できるだけ株式とは低相関の資産を選ぶことで、分散投資効果と節税効果の両方が期待できるでしょう。

「NISA このファンド一択!」というような情報に惑わされることなく、今回ご紹介した高配当ETFのような選択肢を広げ、NISA制度を賢く活用したいところです。

各ファンドのファンドの特色、基準価額の推移等は当社ウェブページをご確認ください。

- *1:分配金利回りは、税引き前であり、2024/01/10~2025/01/09に支払われた分配金の合計を2025/01/09の基準価額(信託報酬控除後)で除したものを使用しています。運用状況によっては、分配金額が変わる場合または分配金が支払われない場合がございます。

- ※上記は過去のものであり、将来の運用成果等を約束するものではありません。

- ※分配金価額は収益分配方針に基づいて委託会社が決定しますが、委託会社の判断により分配を行わない場合もあります。

運用会社である日興アセットマネジメントからのお知らせ

今年9月1日、日興アセットマネジメントは

日本の皆様に、当社にしかできない貢献をするという決意のもと

「アモーヴァ・アセットマネジメント」に社名変更します。

ETF(上場投資信託)のご留意事項

■リスク情報

投資信託は、投資元金が保証されているものではなく、値動きのある資産(外貨建資産は為替変動リスクもあります。)を投資対象としているため、市場取引価格または基準価額は変動します。したがって、投資元金を割り込むことがあります。投資信託の運用による損益はすべて投資者(受益者)の皆様に帰属します。なお、投資信託は預貯金とは異なります。

投資信託毎に投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。金融商品取引所に上場され公に取引されますが、市場価格は、基準価額と変動要因が異なるため、値動きが一致しない場合があります。

■その他の留意事項

当資料は、投資者の皆様に弊社の運用するETFについてのご理解を高めていただくことを目的として、日興アセットマネジメントが作成した資料です。ファンドのお取引に関しては、金融商品取引法第37条の6の規定(いわゆるクーリング・オフ)の適用はありません。投資信託は、預金や保険契約とは異なり、預金保険機構および保険契約者保護機構の保護の対象ではありません。投資信託の運用による損益は、すべて受益者の皆様に帰属します。当該ファンドをお申込みの際には、契約締結前交付書面などを十分にお読みください。

■投資信託に関するリスクと費用について

https://www.nikkoam.com/disclaimer/risk

日興アセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第368号

加入協会:一般社団法人 投資信託協会、一般社団法人 日本投資顧問業協会