「イデコちゃん」 vs 「最新つみたてロボットT-213(ニイサ)」 どちらに軍配?

●iDeCoとつみたてNISAを推進する監督庁は違う

iDeCoとつみたてNISA、いずれも最近話題の資産形成を支援する税制優遇制度ですが、それぞれ違う省庁によって推進されているのをご存じですか?iDeCoは厚生労働省、つみたてNISAは金融庁が推進しています。iDeCoは個人型の確定拠出年金の略称ですが「年金」と付いているように、厚生労働省が所管する年金制度の一部です。一方で、つみたてNISAは金融商品を販売する金融機関を所管する金融庁が主導しています。

お堅いイメージがある国の各省庁にも、ゆるキャラがあります。iDeCoでは、個人の確定拠出年金を推進する国民年金基金連合会のiDeCo普及推進キャラクターとして「イデコちゃん」がいます。それに対して金融庁は、つみたてNISA早わかりガイドブック用のキャラクターとして「最新つみたてロボットT-213(ニイサ)」を用いています。ここでは、iDeCoとつみたてNISAの主な特徴を比較しながら、ゆるキャラ対決をしてみましょう。

※出所:「イデコちゃん」は国民年金基金連合会、「最新つみたてロボットT-213(ニイサ)」は金融庁のHPより

●税制面ではiDeCoに軍配

では、実際に利用するとすればどちらが良いのでしょう?制度においてもっとも関心がある税金面の単純比較であればiDeCoの勝ちです。掛け金が所得控除の対象になるので、所得税率に応じて税金が軽減されます。

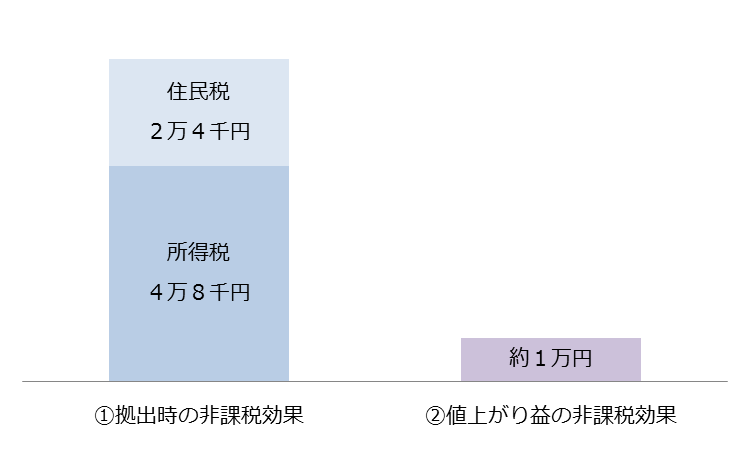

この違いは大きなものです。イメージを持っていただくために、ものすごく簡略化してお話します(図表1)。たとえば、年収800万円の家庭の課税所得は一般的に400万円程度ですので、所得税率は20%になります。この人が確定拠出年金で月々2万円の資産形成をした場合、この24万円が所得控除の対象になるので、24万円×20%=4万8千円も所得税の支払いが減るのです。しかも、所得税が減るということは、住んでいる地域に支払う住民税にも影響します。住民税の税率をわかりやすく10%とすれば、さらに2万4千円もお得になるのです。

これに対して、値上がり益や分配金にかかる非課税は意外と小さなものです。24万円で20%の利益が出たとしても、非課税効果は4万8千円の約20%=9千6百円(約1万円)です。この効果を逃す手はありませんよね。

【図表1】拠出時の非課税効果と値上がり益の非課税効果

※三菱アセット・ブレインズ作成

これはつみたてNISAには無い、年金だからこそ作れる魅力的な制度です。よく、iDeCoは最初の手続きが煩雑という意見もあります。しかし、それは致し方ないことです。所得控除のためには、所得全体にかかる多くの手続きを踏まえる必要があるからです。一方のつみたてNISAは、つみたて部分だけの運用益の税制処理で完結するため、手続きは相対的に簡単です。税制面の効果で考えると、手続きの煩雑さはありますがイデコちゃんに軍配があがります。

●実際にはどのように利用すればいい?

ただし、実際に利用する観点では、どちらか一方を優先的に使うよりも、両方を使うことが適切な答えになります。それは、iDeCoは60歳になるまで引き出せないからです。どれだけたくさん貯めても60歳まで引き出せない制約は、現役世代にとっては不安ですよね。そのため、もう一方の非課税制度であるつみたてNISAと併用するのが一番良い方法です。

仮に、iDeCoを月額上限(2万3千円)まで利用できるサラリーマンの場合、年間ではiDeCo約28万円、つみたてNISA40万円の合計約68万円が非課税枠にまわすことができるお金になります。もし、これよりも少ないお金しか資産形成に回せないのであれば、iDeCoとつみたてNISAに半々、若しくは1対2程度の割合で振り向けるといいでしょう。そうすれば、資産形成に回して蓄えたお金の半分、または3分の2は、いざというときにはつみたてNISAから取り崩して使うことができます。

若い人ほど住宅購入や子供の教育費など将来の出費が見込まれるので、つみたてNISAに回す割合を高めておけば安心です。利用する観点からすれば、イデコちゃんとロボットT-213(ニイサ)、両者引き分けといった感じですね。

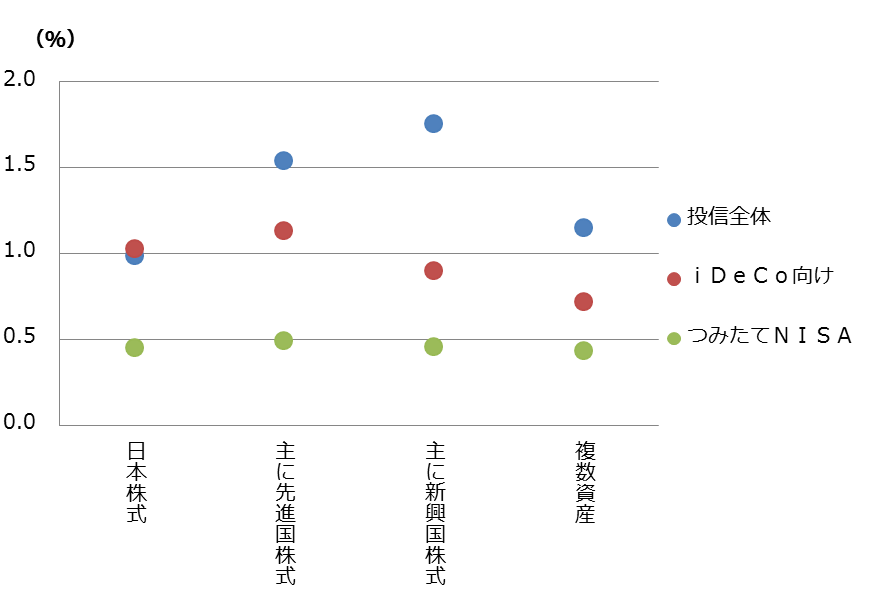

●利用できる投資信託のポイントは?

では、各制度で主に利用する投資信託を比較してみるとどうでしょう?iDeCoは長期の資産形成であるとともに、確定拠出年金法によって顧客の利益だけを考えるべきという忠実義務が課せられているので、費用の低い投資信託が用意されています。それに対して、一般的な投資信託の販売ではそういった制約がないために様々な投資信託があるのですが、つみたてNISA向けでも長期保有に適した極めてシンプルで費用の低い投資信託が提供されることになりました(図表2)。

【図表2】投信全体とつみたてNISA向けファンドの費用水準

各対象ファンドの実質的な費用の平均値を使用。iDeCo向けは確定拠出年金専用ファンドを適用。

※三菱アセット・ブレインズ作成

両者ともに費用は投信市場全体と比べて低く抑えられているのですが、費用の低い投資信託に絞り込んだ金融庁の意気込みを評価して、ロボットT-213(ニイサ)の優勢勝ちとしておきましょう。

iDeCoとつみたてNISA、両者の比較をしましたが、どちらが良いのか一方を選ぶものではありません。老後への備えとして両方を利用することが望ましい姿です。私たちは将来に備える資産形成に向けて2つの有用な選択肢を得ることができたのです。

【著者】勝盛 政治

三菱アセット・ブレインズ シニアファンドアナリスト

三菱UFJ信託銀行にて運用業務に長らく従事。

配信元:三菱アセット・ブレインズ

新着記事

最近見た銘柄

投資信託ランキング

8月の投資信託おすすめ銘柄5選

人気記事ランキング

関連サイト

投資・お金について学ぶ入門サイト