100円で資産運用⁉本音の投資信託⑱ 「つみたてNISA」のタテヨコナナメ(1)

今回から、話題の「つみたてNISA」について説明していこう。

世の中には、「つみたてNISA」に関する解説本や雑誌、コラムが溢れているので、このコーナーでは、少し別の角度から「つみたてNISA」の制度や商品などに触れていくことができればと考えている。

そもそも投資や資産運用には興味はあるものの、投資信託にはあまり関心がない向きには、投資信託のみを投資対象としている「つみたてNISA」が、いくら話題となっているといっても、あまりピンとこないかもしれない。

しかし、次の統計データをみてほしい。

2月に金融庁が発表した2020年のNISA口座利用状況調査(速報値)によると、「つみたてNISA」の口座数は、2019年12月末の189万230口座から、302万8,259口座へと増加していた。増加率は+60.2%増ということになる。

それに対し、「一般NISA」の口座数は1,221万1,468口座と、前年に比べ46万4,115口座、+3.9%程度の増加にとどまっている。

「つみたてNISA」の口座数の伸びが際立っていることがわかるだろう。

また、確報値のある2020年9月末のデータを、前年の2019年12月末のデータと比較してみると、全体の増加率は+45.3%となっており、なかでも最も増加率の高い年代は20歳代、+59.4%の増加となっている。

2020年9月末までの傾向がその後も続いていると仮定すると、「つみたてNISA」の全体の口座数が年間を通して+60.2%増加している2020年は、通年でみて、20歳代の口座数の増加率が70%台、80%台となっていてもおかしくないだろう。

9月末の増加率を見ると、次に多いのは30歳代の+53.2%。それ以外の年代の増加率は、全体の増加率+45.3%を下回っていた。つまり、20歳代、30歳代が中心となって、「つみたてNISA」の口座開設が盛んになっているということだ。

コロナ禍にあって超金融緩和の状況が長引く中、2019年に「老後2,000万円不足問題」で話題となった金融庁の報告書に端を発して、資産形成の重要性を認識し、そろそろと資産運用を始める方たちが多いのだろう。

そういう意味で、2020年3月のコロナショックによる株安は、資産運用を始めようと思っていた方々にとっては、千載一遇の好機と映ったのかもしれない。

まず第一回目の今回は、このように注目を集めている「つみたてNISA」の対象ファンドとなるための要件について、みていくこととする。

まず、「つみたてNISA」とは、どのような制度かみてみよう。

「つみたてNISA」は、2014年に始まった「少額投資非課税制度」(NISA)の1つとして、2018年1月からスタートした。

その「少額投資非課税制度」(NISA)について、金融庁の特設サイトでは次のように説明されている。

『通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。』

つまり、「株式・投資信託等の配当・譲渡益等が非課税対象」になるという制度なのだ。

これらの配当・譲渡益等に対しては、2003年から2013年まで軽減税率(所得税7%、住民税3%)(別に復興特別所得税が課される)が適用されていた。しかし、2014年からは、所億税が15%に、住民税は5%に、それぞれ戻ることになった。これに合わせるかのように「少額投資非課税制度」(NISA)が始まったのである。

それから4年、「つみたてNISA」は、「特に少額からの長期・積立・分散投資を支援するための非課税制度」として、2018年1月からスタートした。

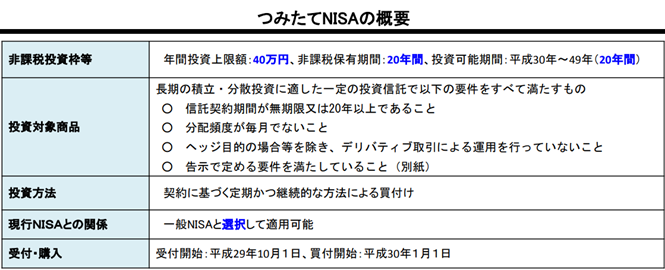

そして、金融庁では、この「つみたてNISA」導入にあたり、『「長期投資に適した商品を積立投資を通じて、長期で保有することの有効性」を認識してもらうことが重要』(金融庁「つみたてNISAについて」平成29年7月の資料より抜粋)とし、投資対象商品は、「長期の積立・分散投資に適した一定の投資信託」とした上で、次の要件をすべて満たすものという共通要件を定めたのである。

(金融庁「つみたてNISAについて」平成29年7月資料より抜粋)

以上のように、「つみたてNISA」の共通要件は、

① 信託契約期間が無期限又は20年以上であること

② 分配頻度が毎月でないこと

③ ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

④ 告示で定める要件を満たしていること

とされたのである。この4つの要件をそれぞれみていこう。

①の「信託契約期間」は、一般的に投資信託(以下、ファンドということもある)の「信託期間」と呼ばれるもので、その投資信託が運用されている期間(設定されてから償還されるまでの期間)のことを言う。

最近は、追加型投資信託の信託期間をひと昔前のように10年間とするものが多くなっているが、一時期は信託期間を無期限とするファンドが多かった。

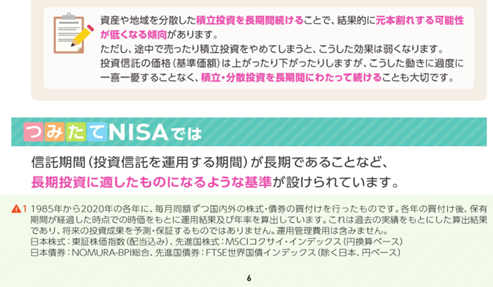

「つみたてNISA」の要件で、信託期間を「無期限又は20年以上」としているということは、まさに資産形成は長期投資を通じて行うものという、当局の想いの表れだろう。

上述した金融庁の「つみたてNISAについて」という資料の中で提示されていた、過去のシミュレーションをみると、4つの資産(国内外の株式と債券)に均等配分して投資した場合、20年間の投資では概ねプラスの投資成果となっていた。それに対し、5年間の投資成果は、大きくプラスとなる場合があるものの、マイナスとなるケースもみられた。このことから、「つみたてNISA」では、20年間の非課税期間を設け、積極的に長期投資を促しているものと考えられる。

これは、金融庁の「つみたてNISA早わかりガイドブック」の中でも触れられている。

(金融庁「つみたてNISA早わかりガイドブック」より引用)

次に②「分配頻度が毎月でないこと」だが、これは次回としよう。

【著者紹介】

大地 恒一郎(おおち こういちろう) (コラムネーム「土ノ江健人」)

株式会社アセットデザインラボ 代表

1979年 慶應義塾大学卒業

1979年 電源開発株式会社 入社

1986年 日本DEC株式会社 入社

1987年 日興証券投資信託委託株式会社 入社 (現 日興アセットマネジメント株式会社)

(31年間の在職中 2002年~2005年執行役員、その他、商品企画部長、 マーケティング部長、人事総務部長、監査部長などを歴任)主に、投資信託の運用、トレーディング、新規投資信託の企画・開発、既存投資信託の管理、マーケティング・営業、人事、内部監査等に携わる

2019年 FP事務所 株式会社アセットデザインラボ設立

現在 投資初心者向けの投資信託、資産運用、つみたてNISA・iDeCoなどのセミナー、地方自治体向けライフプランセミナーなど各種研修・セミナー、企業型確定拠出年金新人研修などで講師を務める。

「東証マネ部!」への取材協力の他、コラム執筆などを行っている。

<資格> AFP、2級FP技能士、証券アナリスト(CMA)、証券外務員、1級DCプランナー、企業年金管理士、住宅ローンアドバイザー、賃貸不動産経営管理士、土地活用プランナー、マンション投資アナリスト 等

配信元:NTTデータエービック

このコラムの著者

大地 恒一郎 (オオチ コウイチロウ)

株式会社アセットデザインラボ 代表

1979年 電源開発株式会社(Jパワー)入社

1986年 外資系ITメーカーを経て

1987年 日興証券投資信託委託株式会社 入社 (現 日興アセットマネジメント株式会社)

31年超の在職中 2002年~2005年執行役員、その他、商品企画部長、マーケティング部長、人事総務部長、監査部長などを歴任)

主に、投資信託の運用、トレーディング、新規投資信託の企画・開発、既存投資信託の管理、マーケ ティング・営業、人事、内部監査等に携わる

2019年 FP事務所 株式会社アセットデザインラボ設立

現在 投資初心者向けの投資信託、資産運用、つみたてNISA・iDeCoなどのセミナー、地方自治体向けライフプランセミナーなど各種研修・セミナー、企業型確定拠出年金新人研修などで講師を務める。

「東証マネ部!」への取材協力の他、コラム執筆などを行っている。

新着記事

最近見た銘柄

投資信託ランキング

8月の投資信託おすすめ銘柄5選

人気記事ランキング

関連サイト

投資・お金について学ぶ入門サイト