「仕事としての運用」のためのポートフォリオの作り方―神戸孝

「仕事としての運用」では、リスク(収益のブレ)をコントロールすることが最も重要になります。そのための効果的な運用方法が「分散投資」です。投資家から少額の資金を集めて複数の投資対象に分散投資を行う仕組みである投資信託は、もともと「仕事としての運用」に適した商品といえます。さらに、投資信託の投資対象(アセットクラス)には、値動きの異なる国内外の株式や債券、不動産などがあり、それらを上手に組み合わせて運用(ポートフォリオ運用)することで資産全体の値動きを抑えることも可能になります。今回は、分散投資の効果と、ポートフォリオの作り方についてご説明しましょう。

◆分散投資の効果

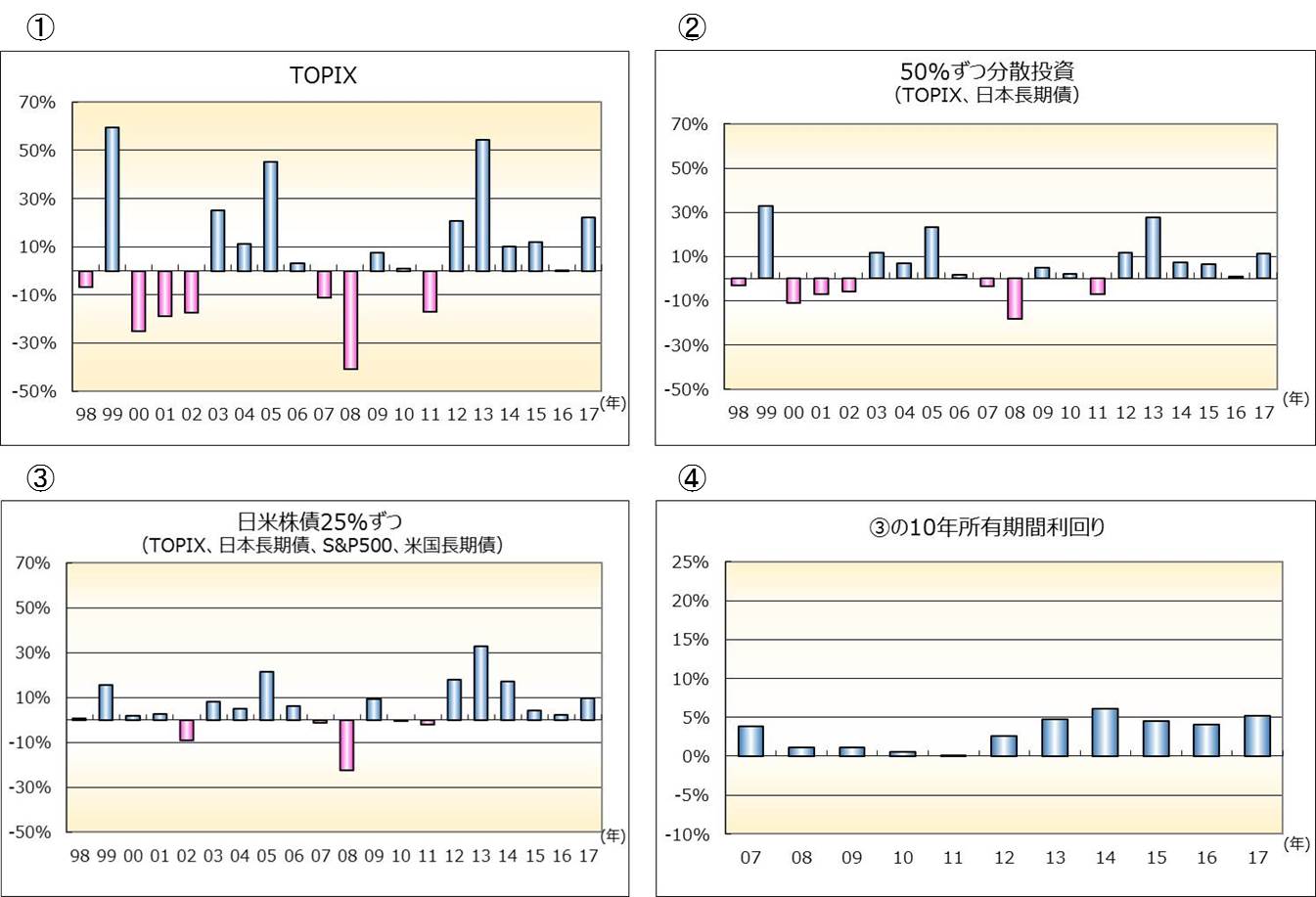

下図①は、国内の株式(TOPIX)だけに投資した場合の1年間の収益率を表しています。60%近い利益を上げた年もありますが、40%の損失を出した年もあり、収益のブレ幅が大きくなっています。②の図は、国内の株式と債券に半分ずつ投資した場合の1年間の収益率です。目盛りは左の図と同じなので、国内の株式だけに投資した場合に比べ、ブレがだいぶ小さくなっていることがわかります。投資対象をさらに増やし、国内の株式・債券と米国の株式・債券に25%ずつ投資した場合の収益率を表したものが③の図です。さらにブレが抑えられ、収益がマイナスになった年が少なくなっていることがわかります。これが分散投資の効果です。

ちなみに、図③のように各資産に4分の1ずつ投資し、10年間保有した場合の各10年間の年平均利回りを表したものが図④です。2008年のリーマンショックの影響を大きく受けた時期のものも含めて、いずれの10年間もプラスの年平均収益率となっています。これが前回お話しした、経済の成長を待ちながら、分散して長期で運用するメリットなのです。

◆ポートフォリオの作り方

単純に4つのアセットクラスに均等に分散投資を行うだけでも、上記のようにブレを抑える効果を期待できますが、実際にポートフォリオを構築する際には、ご自分のリスク許容度や目標とする運用利回りに見合った組合せ方を考えることが重要になります。

リスク許容度とは、投資を行う人がどれくらいのブレ(価格の下落)までなら我慢できるかという尺度です。例えば、1000万円投資した後、市場の大きな混乱などで一時的に値下がりが生じて、評価額が900万円になってしまった時、ドキドキして夜も眠れなくなってしまうといった(リスク許容度が低い)タイプなのか、あるいは700万円程度まで下がってもそのうち戻るだろうと悠然としていられる(リスク許容度が高い)タイプなのかによって、組み合わせ方はかなり異なってきます。

株式や債券などに分散投資を行う一般的なバランス型ファンドは、安定型・安定成長型・成長型の3タイプに分けられることが多いのですが、ザックリ言うと、先の例で投資元本1000万円が大きく値下がりしても900万円までで下げ止まってほしいという方は安定型、800万円程度までなら我慢できるという方は安定成長型、700万円以下でも気にならないという方なら成長型が、自分のリスク許容度に見合っているタイプのファンドというイメージでいいでしょう。自分のリスク許容度に見合ったバランス型ファンドの組み合わせ比率やロボアドが提示するポートフォリオなども参考にしながら、自分自身のポートフォリオを作ってみてはいかがでしょうか。

一般に、株式は長期的には最も収益性が高いアセットクラスといえますが、その分債券などに比べると値動きが大きくなりがちです。リスク許容度が低めの人は、当然ながら株式の組み入れ比率を低めに、債券の比率を高めにすることで資産全体のブレを小さくすることができます。また、目標とする運用利回りが2%の人と5%の人とでは、各アセットクラスの組み入れ比率が異なってきます。目標利回りが高くなるほど、通常は株式の組み入れ比率を高めに設定することになります。

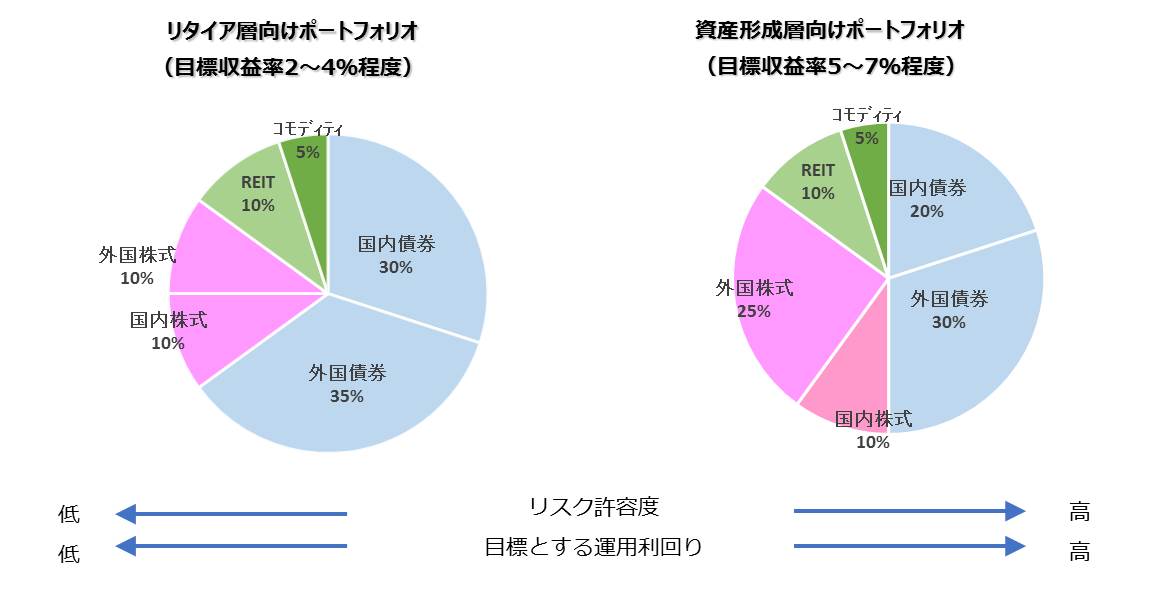

最後に、国内外の株式と債券に、値動きが異なるREIT(不動産投信)やコモディティ(金など)を加えて、リスク許容度と目標利回りが異なる顧客向けに当社が現在お薦めしているポートフォリオの例を示しておきます。

【著者】神戸 孝

㈱三菱銀行、日興證券㈱を経て、1999年独立系FP会社の老舗的存在といえるFPアソシエイツ&コンサルティング㈱を設立。自ら個人・法人等のコンサルティング、各種講演会・研修会の講師などを行う傍ら、全国の独立系FPのための支援ビジネスも展開している。FP歴は日興證券㈱勤務時代を含めると約30年、資産運用に強いFPの第一人者として評価が高く、金融審議会専門委員や金融庁の「家計の安定的な資産形成に関する有識者会議」委員、金融広報中央委員会(日本銀行)の金融経済教育推進会議委員、日本FP協会理事なども歴任している。

CFPⓇ(サーティファイド・ファイナンシャル・プランナー)、1級FP技能士、日本FP学会会員

<著書>

『NISAで儲けろ!』(朝日新聞出版)

『気づいたら貧困層!?』(監修・KADOKAWA)

『女性のための個人型確定拠出年金の入り方』(監修・KADOKAWA) ほか

配信元:FPアソシエイツ&コンサルティング株式会社

新着記事

最近見た銘柄

投資信託ランキング

8月の投資信託おすすめ銘柄5選

人気記事ランキング

関連サイト

投資・お金について学ぶ入門サイト