特別インタビュー『独立系FPとはどんな人?どんなことを相談できるの?』

独立系ファイナンシャル・プランナー(以下FP)についてご存じでしょうか?

■名前は知っているけど、具体的にどんなことをしてくれるのかはよく分からない。

■どこに相談して良いか分からない。

このような方も多いと思います。

そこでこの度、独立系FP会社の老舗的存在であるFPアソシエイツ&コンサルティング(株)の設立者であり、日本FP協会理事なども歴任される、神戸孝(かんべたかし)様にインタビューさせていただきました。

FPアソシエイツ&コンサルティング代表取締役

神戸 孝 氏

【プロフィール】

㈱三菱銀行、日興證券㈱を経て、1999年独立系FP会社の老舗的存在といえるFPアソシエイツ&コンサルティング㈱を設立。自ら個人・法人等のコンサルティング、各種講演会・研修会の講師などを行う傍ら、全国の独立系FPのための支援ビジネスも展開している。FP歴は日興證券㈱勤務時代を含めると約30年、資産運用に強いFPの第一人者として評価が高く、金融審議会専門委員や金融庁の「家計の安定的な資産形成に関する有識者会議」委員、金融広報中央委員会(日本銀行)の金融経済教育推進会議委員、日本FP協会理事なども歴任している。

CFPⓇ(サーティファイド・ファイナンシャル・プランナー)、1級FP技能士、日本FP学会会員

<著書>

『NISAで儲けろ!』(朝日新聞出版)

『気づいたら貧困層!?』(監修・KADOKAWA)

『女性のための個人型確定拠出年金の入り方』(監修・KADOKAWA) ほか

-独立系FPとはどのような人でしょうか?

FPは大きく企業系と独立系に分かれます。

企業系FPは、例えば銀行や証券会社の営業員など、企業に勤めていてFP資格を持っている人のことです。FPとして相談業務を行っている資格保有者全体の約9割がこの企業系FPといわれています。そして、残り1割ほどが、特定の大手企業に所属せず独立開業している独立系FPとなっています。

-一般的に、「FPへの相談 = 資産運用」というイメージがあると思われますが、どのようなことを相談できるのでしょうか?

FPへの相談内容は多岐にわたり、大きく分類すると以下の様な項目になります。日本FP協会のホームページに掲載されているものですので、詳しくはこちらをご覧ください。

| ①家計管理 | ②教育資金 |

③住宅資金 |

④税制 |

⑤介護・医療費 |

|

⑥老後の生活設計 |

⑦年金・社会保険 |

⑧資産運用 |

⑨保険 |

⑩相続・贈与 |

実は、独立系FPの多くは⑨の保険相談を本業とする保険代理店に属しています。よく街中に保険ショップを見かけると思いますが、そこでは「FPに相談できる」と謳われています。特定の保険会社に属している訳ではないので、この場合も独立系FPとなります。その他にも、会計事務所や社会保険労務士事務所、不動産屋さんなどに所属する人もいます。こちらもFP資格を持っていますが、資産運用ではなくそれぞれの本業に関係する相談が中心です。

このように、独立系といっても本業のプラスαとしてFP資格を持つ場合が多いので、「本業が何か」により、相談の得意分野は異なります。一般的なイメージとは異なり資産運用の相談を得意とする独立系FPは非常に少なく、独立系FP全体の数%程度しかいないと思われます。

資産運用のアドバイスを本業としている人としてはIFA(Independent Financial Advisor)もあげられます。ただ、このサイトのコラムで、投資スタイルには「趣味としての投資」と「仕事としての運用」の2種類の考え方があると説明していますが、趣味としての投資、つまり相場やタイミングを当てに行くための投資アドバイスを得意とするIFAの方が多数派といえるでしょう。

このようなことから、多くの人が求める「仕事としての運用」であるポートフォリオ運用のアドバイスをキチンと行っている独立系のFPはまだまだ非常に少なく、探すのが大変かもしれません。

-イメージと違いました。資産運用を相談するFPを見つけるのは実は簡単ではなかったのですね。同じ独立系FPでも得意分野が異なることについてもわかりました。相談すべきFPを探す際のポイントはありますでしょうか?

相談したい問題や課題が分かっている場合は、ふさわしい相談相手を探すべきです。

相談する前に聞いてみる方がいいでしょう。メールでも電話でもいいですから、「どういう相談が得意ですか」と。その人がどのようなキャリアを持っているのか、本業は何か。資産運用の相談をしたい場合は、「あなた自身はどういう運用をしていますか」という質問も有効でしょう。運用のアドバイスをしてもらう相手として、自分自身がそれなりの金額の運用をしていない人はふさわしくないでしょう。

もう一つ、アドバイスを行う時にキャッシュフロー表を作成してくれるかどうかもFPを見極めるポイントだと思います。

FPはよく「お金のホームドクター」などと言われますが、お医者さんとよく似たプロセスをとります。まず診断し、その結果に基づいて処方箋を書き、治療を行うのです。キャッシュフロー表の作成は正しい診断を行うためにレントゲンを撮ることに当たります。誤診をしないため、お客様の将来のファイナンス状態を正しく分析・評価するためには不可欠といえます。手間がかかるため作成したがらないFPもいるようですが、依頼しても作成してくれない場合は考え直した方がいいかもしれません。もちろん弊社では必ず作成しています。

-独立系FPの中で、御社の強みを教えていただけますでしょうか?

実際の相談では、来られる方が、相談したいことをはっきり自覚していなかったり、話をする中で他の相談が出てきたりといったケースが多々あります。だからこそ弊社ではワンストップサービスを目指しています。様々な分野を得意とするプロを揃え、トータルアドバイスを行えることが強みです。例えば、税に関する相談でも、医師が得意な税理士や経営者が得意な税理士、弁護士など、様々な分野のプロと協働してアドバイスが行えます。

また、「どんなに診断が正しく、良い処方箋が書かれていても、治療しない限りは治らない」、治療段階までがFPの仕事であるという考え方から、金融商品(2,000本以上の投資信託、国内外の株式や債券、約20社の生損保商品など)を取り扱うグループ会社(FPアソシエイツ&ファイナンシャルサービシズ株式会社)が作ってあり、相談と提案だけで終わらず、実行(治療)段階までキチンとサポートすることができます。この子会社には大阪、名古屋、福岡、札幌などに支社があります。それぞれの地域に密着して活躍している資産運用に強い独立系FPが合わせて数十人所属しており、治療段階までの対応を行っています。

そして最大の強みは、「仕事としての運用」のアドバイスを個別商品の選択までキチンと行えることです。将来のライフプランをもとに必要な利回りや相談者のリスク許容度に合った商品の組み合わせ方を考えてスタートし、途中でリバランスなどを行ってリスクをコントロールしながら、地道にお金に働き続けてもらうための運用です。投資顧問業の登録をしていて、個人のお客様に限らず、財団や学校法人などにもアドバイスを行っています。投資・運用の分野については、経験値も、ご提案内容にも自信があり、日本一のFP会社だという自負があります。

-実際の相談の流れを教えていただけますか?

こちらが基本の6ステップで、FPの世界では世界共通の相談プロセスとして考えられています

| 1、現状の把握とライフスタイルの明確化 [情報の収集・整理] |

| 2、具体的な生活設計の作成 [目標の明確化・数値化] |

| 3、将来の収支・貯蓄残高の見積りと問題点の発見・整理 |

| 4、対応策の検討と効果の確認 |

| 5、対応策の実行 |

| 6、継続的なメンテナンス |

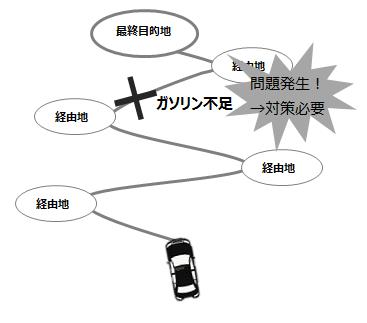

私はよく、FPはお金・財産についての「カーナビ兼用心棒」だと話すことがあります。目的地(ゴール)が設定できれば、どのように向かえばいいかナビゲートします。その上で途中で何か問題が起これば用心棒として戦うのがFPの役割だと思っています。

ナビゲートするためには、6ステップの中でも1が重要になります。1の現状の把握は「現在地の確認」、ライフスタイルの明確化は「目的地(ゴール)の設定」です。どこに行きたいのか分からなければナビゲートできないですよね。さらに「中間経由地」のヒアリングも重要です。どこに立ち寄りたいか(どんなライフプランがあるのか)によってルートを確認でき、ゴールするまでに必要になるガソリンの量が計算できます。ガソリンに当たるのが金融資産です。どう考えても途中でガス欠になり辿り着けそうもないような場合に、対処法を処方箋(提案書)に書くわけです。

お客様に代わって複雑な金融商品を目利きするのは用心棒としての役目の一つです。

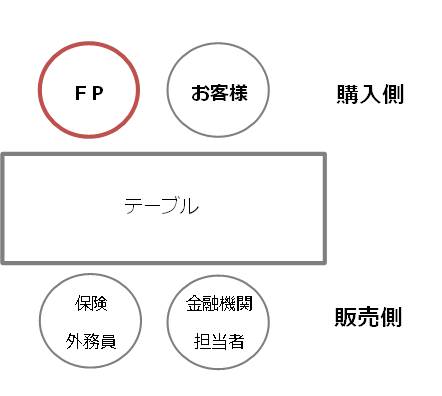

よく金融機関の担当者や企業系FPとの違いを聞かれますが、金融機関はお客様の向かい側に座る販売代理店の立場です。つまり投資信託会社や保険会社等の代理人、金融商品のメーカー側の代理人です。我々独立系FPは購買代理の立場にあり、買う側、つまりお客様の代理人ですので隣りに座ります。独立系FPはご相談料や顧問料を頂き、お客様に雇われる存在ですので、金融機関などの担当者とは座る場所が異なるということです。

-最後に、FPに相談する価値について教えていただけますでしょうか。

現代の日本人は、お一人様、DINKS、ファミリーなどライフスタイルが非常に多様化しています。

昔は標準世帯と呼ばれる家族4人(夫婦と子供2人)のファミリー世帯が一般的で、ライフスタイルも画一的でしたので、「診断」や「処方箋を書く」ことをせずに、標準世帯向けに予め準備された「薬」(住宅ローンや死亡保険)の説明から始めても、あまり大きな問題はなかったわけです。しかし今は違います。ライフスタイルの多様化により、それぞれに必要な「薬(金融商品)」はかなり異なります。とくにリタイア後のライフスタイルは人によってさまざまです。だからこそ「診断(ライフプランニング)」がとても重要になるのです。

お客様ごとに異なる「ライフプランニング」がFPの相談の要であり、FPに相談する最大の価値でもあるといえるでしょう。

(インタビュー:NTTデータエービック)

配信元:NTTデータエービック

このコラムの著者

NTTデータエービック (エヌティーティーデータエービック)

投資信託の評価機関として蓄積した各種データをもとに、みんかぶ投信のニュースやレポート、コラムを執筆しています。また、投信会社を訪問し、話題の投資信託等のインタビュー記事など投資に役立つコンテンツを提供しています。

新着記事

最近見た銘柄

投資信託ランキング

8月の投資信託おすすめ銘柄5選

人気記事ランキング

関連サイト

投資・お金について学ぶ入門サイト