5年経過のNISA あなたはロールオーバーする派?しない派?

NISA制度導入から、今年末で5年が経過し、いよいよ最初の1年分の非課税投資枠の期間満了が近づいてきました。

NISAの非課税投資枠を株式で使っている人は既に売却している人が多いかもしれませんが、投信の場合は、継続して保有している比率が高いのではないかと思われます。ある中堅証券会社にヒアリングしたところ、2014年にNISAを利用して投信を購入した人の内、約3分の2は、継続保有しているとのことでした。おそらく銀行における継続保有率はもう少し高く、NISAをきっかけに初めて投信を購入したという方の継続保有率は、さらに高くなるでしょう。

そこで、今回はNISAをきっかけに投資を始めた投資家が、非課税期間満了に向けて、「ロールオーバーすべきか否か?」にスポットを当てて、とるべき対応方法や選択肢について、考えてみたいと思います。

【この5年間を振り返ってみよう】

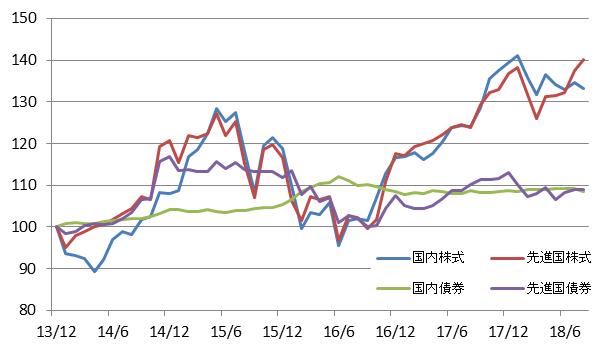

まず、2014年からの投資環境の振り返りです。代表的な指数を用いて、内外の株式債券の変動を示したのが下図になります。(2013年12月末を100にして指数化)

国内株式:TOPIX(東証株価指数)(配当込み)

先進国株式:MSCIコクサイ インデックス(配当込み、ヘッジなし、円換算ベース)

国内債券:NOMURA-BPI総合インデックス

先進国債券:FTSE世界国際インデックス(除く日本、ヘッジなし、円換算ベース)

株式への投資は過去5年間での高値近辺にいますので、十分な投資成果を得られていることになります。債券への投資については、途中経過で今の水準より高い時期もありましたが、その後、低迷しています。2014年後半に投資した人は、マイナスリターンになっている可能性が高そうです。そこで、十分に利益が上がっているケースと、そうでないケースに分けて考えてみることにします。

【投資家の選択肢は3パターン】

非課税期間の満了にあたり選択肢は、3つです。

① 非課税期間内に売却し、非課税メリットを実現する。

② 課税口座に移して、継続保有する。

③ 翌年の非課税枠に移して、継続保有する。(ロールオーバー)

【十分に利益が上がっているケース】

来年も非課税枠を使って新たな投資を計画している場合は、来年の非課税枠を使ってしまうことになる③のロールオーバーは、対象外になりそうですが、果たしてどうでしょうか。

制度改正によりロールオーバー時の非課税投資枠の上限がなくなりました。5年前に投資した100万円が値上がりによって140万円になっている場合、ロールオーバーすれば140万円全額が非課税投資枠に移せるようになっています。値上がりにより120万円以上になっている場合は、非課税枠の有効利用の面でロールオーバーは、やはり選択肢の一つとなりそうです。②という選択肢は考えにくいですが、非課税投資枠の効果的な利用法という観点から①と③どちらが良いかを考えてみても、答えは見出せそうにありません。

【十分に利益が上がっていない(損失が出ている)ケース】

選択肢②を選んだ場合、課税口座に移す時点(払出時点)の時価が取得価額になります。例えば、2014年に100万円で買い付けたファンドが、払出時点で80万円になっていると取得価額は80万円とみなされます。当初の投資額からみた実際の利益分より課税対象額が多くなってしまうか、損失でも課税される可能性が出てきます。このような事態を避けるためにも、損失が出ているようならロールオーバーした方が良いというひとが多いようです。

折角、非課税制度を利用したのだから、そのメリットを享受するため、値上がりするまで頑張って保有する・・・気持ちは分からなくもないのですが、現在保有しているファンドを、今後も継続保有することが良いかをまず考えるべきではないでしょうか?ロールオーバーを選んだとしても、さらに値下がりすることも十分に考えられます。投資によって得られた利益が非課税になるNISAは、魅力的な制度でありますが、NISA制度自体に利益を上げる効果はありません。利益をもたらすのはあくまで投資した資産です。制度の利用法から投資行動を決めるのは、本末転倒と言えるでしょう。

【「ロールオーバーすべきか否か?」ではなくて、まずは自分の投資スタンスを考えてみる】

実は、検証してきた「ロールオーバーすべきか否か?」という問い自体が間違った問いかけと言えます。NISAをきっかけに初めて投信を購入してから5年。原点に立ち戻り「今どの資産(ファンド)に投資するか?」をもう一度考えてみてはいかがでしょうか。

投資ビギナーだった5年前と今では、ファンドを選ぶ目も変わっているかもしれません。また、5年の間に結婚、住宅購入、転職、退職等の各種イベントが発生している場合は、それに応じて投資スタンスを変更する必要があります。

非課税投資期間が満了するこのタイミングを、投資対象や投資スタンスを再考するタイミングと捉えたいところです。「まだ3か月ある」ではなく「もう3か月しかない」と考えて、検討を始めておきたい時期に来ています。

配信元:NTTデータエービック

このコラムの著者

NTTデータエービック (エヌティーティーデータエービック)

投資信託の評価機関として蓄積した各種データをもとに、みんかぶ投信のニュースやレポート、コラムを執筆しています。また、投信会社を訪問し、話題の投資信託等のインタビュー記事など投資に役立つコンテンツを提供しています。

新着記事

最近見た銘柄

投資信託ランキング

8月の投資信託おすすめ銘柄5選

人気記事ランキング

関連サイト

投資・お金について学ぶ入門サイト