つみたてNISAはどんな人に向いているの?

●つみたてNISAの制度や狙いを知ろう

つみたてNISAは年間の積立額が上限40万円で最長20年間、非課税で運用できる制度です。これは2018年から2037年まで毎年利用できるので、累積で最大800万円(毎年40万円×20年間)まで非課税で運用できることになります。

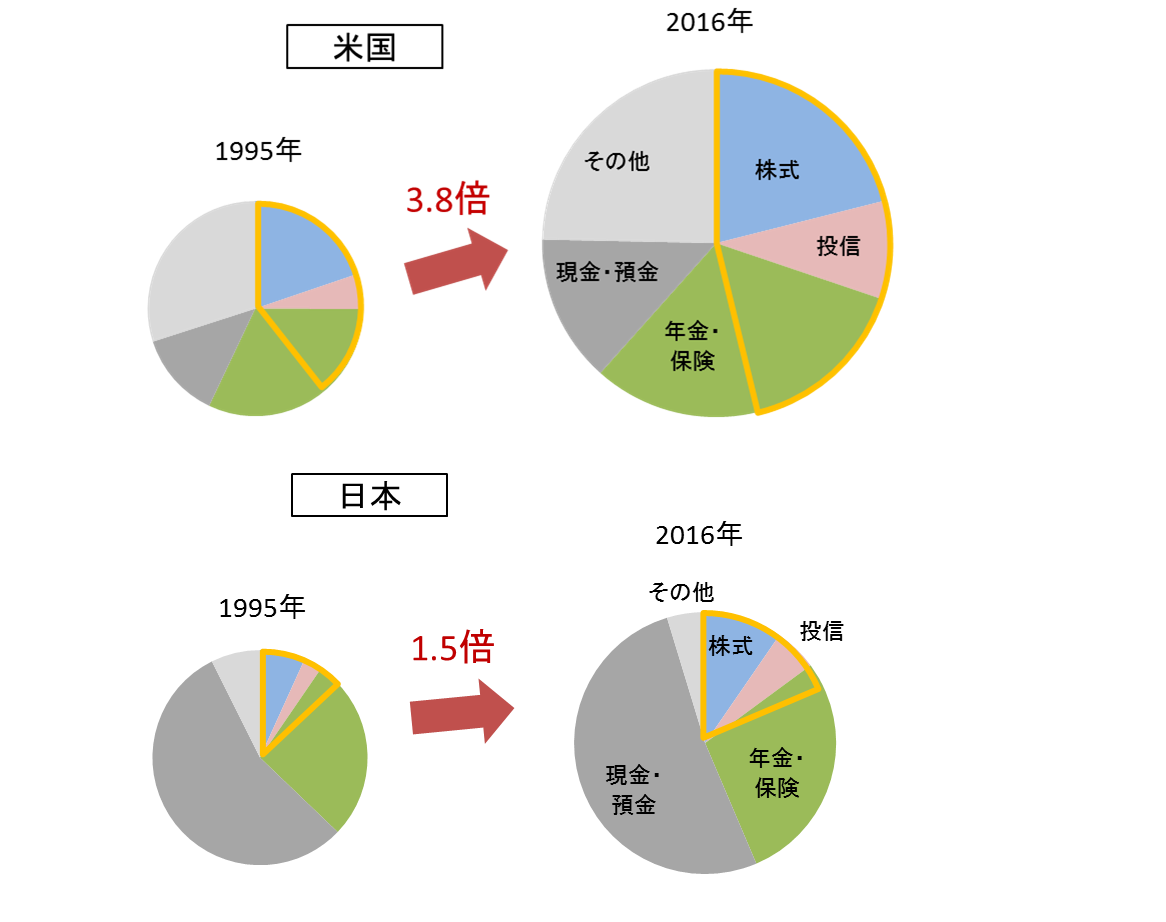

この制度は金融庁の強い要望によって導入されました。日本は欧米に比べて株式や投資信託などの保有割合が低く、金融資産が十分に活かされていないので、多くの家計の金融資産は伸び悩んでいます。これに対して、国民の安定的な資産形成を促進するために金融庁が掲げたのが「長期、積立、分散投資」です。

【図表1】 家計の金融資産の伸び(米国と日本の比較)

□は家計が直接保有しているものと、年金保険を通じて保有している投資資産の合計

※金融庁HPより三菱アセット・ブレインズ作成

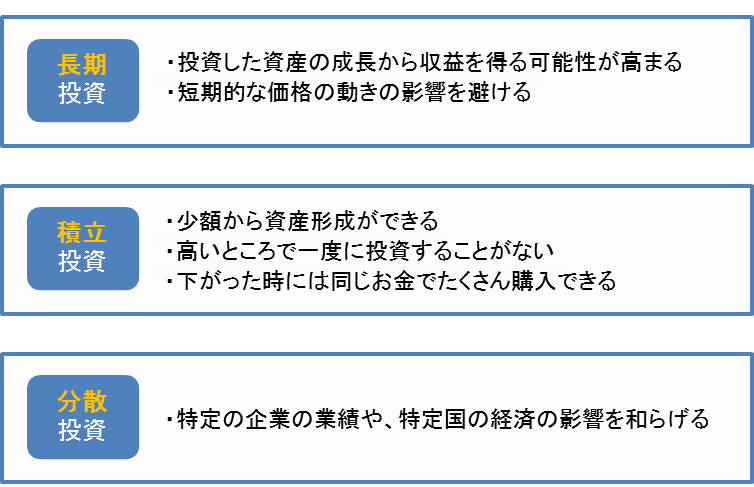

●つみたてNISAには、資産形成の三種の神器「長期、積立、分散投資」が備わっている

短期であれば投資資産に価格の変動があっても、長期間投資をすれば投資した資産の成長から収益を得る可能性は高まります。みなさんがニュースでよく目にする株式市場も短期間では上昇、下落を繰り返していますが、長い目で見れば上昇していますよね。

また、いままで投資をしていない層の多くが「まとまったお金がないこと」を理由に挙げており、積立投資があることも広くは認識されていませんでした。これに対して、毎月少額でもコツコツと投資する手立てをわかりやすく提供することにしました。投資するタイミングでも、積立であれば高いところだけで購入することを避けることもでき、また、価格が下がった時には同金額でより多くの投資対象を購入できるので(ドルコスト平均法)、価格の下落に不安な人も利用しやすくなるはずです。

そして分散投資です。株式でも特定の企業だけでなく多くの企業に投資をすれば、特定の企業の影響を和らげることができます。投資する国も、インドやブラジルだけでなく幅広い国や地域に投資をすると、同じ効果が得られます。投資信託を通じて幅広い株式や国に投資することによって、分散投資の効果を得ることができます。これらは新しく投資を始める人にとってリスクを抑える便利な投資手法です。

さらに、つみたてNISAで利用できる商品は、投資の初心者でも安心して長期投資が利用できるように、費用が低く、分散効果の高い投資信託が用意されています。つまり、つみたてNISAは、金融庁が唱える「長期、積立、分散投資」を体現した枠組みなのです。

【図表2】 長期・積立・分散投資の効果

●どういう人に向いているの?既存のNISAとの比較

既存のNISAとの関連では、選択制で毎年どちらかを選ぶことができます。但し、こういった使い分けをできる人は少ないと考えると、1年間の金額上限120万円を積極的に活用したい人や、まとまったお金がある人はNISA、上限40万円で非課税期間20年間を利用して長期的に少額でも積立を目指すタイプの人はつみたてNISAを選ぶのが一般的でしょう。対象商品で比較すると、NISAでは株式や毎月分配型の投資信託など多くのタイプの金融商品が利用可能なので熟練者向けですが、つみたてNISAは長期投資に適った一定条件の投資信託に限定されているので、投資初心者でもそれほど迷わず安心して利用できます。

世代間でみると、つみたてNISAの特徴は、その名の通り定期的に積み立てていくことが前提なので、定期的な収入がある人に向いています。財形貯蓄や生命保険の個人年金のように定期的に蓄えていくものです。20年間の非課税制度を考えると、年金生活のシニア層よりは、現役世代の資産形成に向いた制度です。

このように考えると、まず思いつくのが若い人向けです。若い人がどの年齢を指すのかは微妙ですが、パッと連想するのは20代や30代ではないでしょうか?これらの人は、投資を知るうえでも、少しずつ取り組んでみてはいかがでしょう。実際に投資を行うことで知識も深まり、得るものもあるはずです。多くの金融機関では1万円や千円単位で行えます。

【図表3】 つみたてNISAとNISAの比較

| つみたてNISA | NISA | つみたてNISAの特徴 | |

| 年間利用金額 | 40万円 | 120万円 | 少額 |

| 非課税期間 | 20年間 | 実質10年間 | 長い非課税期間 |

| 利用できる年数 | 今後20年間 (2018年~2037年) |

今後6年間 (2014年~2023年) |

利用できる年数も長い |

| 蓄える方法 | 積立 | 積立も一括も可 | 積立のみ |

| 対象商品 | 限定された投資信託 | 全ての投資信託、株など | 初心者でも安心して利用できる |

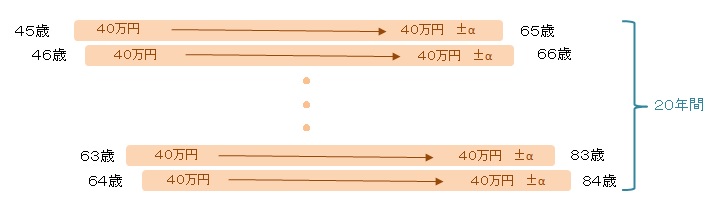

●45歳以降でも利用価値はある

40代後半からは、老後への心配が高まると言われています。世間では、つみたてNISAは若い人向けと言われていますが、実は45歳以降でも十分に利用する価値があります。その理由は、つみたてNISAの制度設計から見えてきます。

日本の年金制度では、私たち現役世代にとっての国民年金・厚生年金の支給は原則65歳からです。国民年金であれば40年間に渡り満額を掛け続けても、給付金額は年間で約70万円、夫婦2人でも140万円程度です。厚生年金は現役世代の所得水準にもよりますが、夫婦2人(奥様が専業主婦)のモデルケースでは約250万円です。しかし、すべての人が満額を掛けているわけではないので、実際の平均支給額はこれよりも低い水準です。こういった老後の公的年金を補うものとして、つみたてNISAはうってつけの制度でもあるのです。

たとえば、45歳から毎年つみたてNISAで40万円を資産形成にまわすと、20年後の65歳に最初の40万円を原資として運用したお金が満期を迎えます。仮に45歳から64歳まで積み立て続けると、20年後の65歳から84歳まで毎年、原資40万円に相当する運用金額が満期を迎えるのです(図表4)。公的年金を補完する自分のための積立年金として、老後不安が高まる世代にとっても魅力のある理由です。

つみたてNISAは若者世代だけのものではなく、現役世代にとって有効な選択肢です。現在50歳前半の私も将来の年金の補完のために利用するつもりです。

【図表4】 45歳から毎年、つみたてNISAを利用した場合

これらをまとめると、コツコツと積立を行いたい人、投資初心者から経験者、現役世代全般にわたって利用価値がある制度なのです。

【著者】勝盛 政治

三菱アセット・ブレインズ シニアファンドアナリスト

三菱UFJ信託銀行にて運用業務に長らく従事。

インズにおいて投信の評価、販売支援、投資教育等に携わる。

から守る資産形成術』(きんざい)。

配信元:三菱アセット・ブレインズ

新着記事

最近見た銘柄

投資信託ランキング

8月の投資信託おすすめ銘柄5選

人気記事ランキング

関連サイト

投資・お金について学ぶ入門サイト