100円で資産運用⁉本音の投資信託㉓ 「つみたてNISA」のタテヨコナナメ(6)

今回も前回に続き、「指定インデックス投資信託」の要件をみていくことにする。

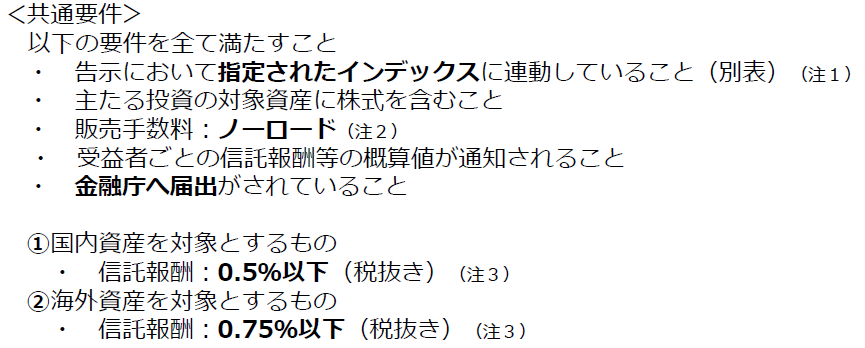

前回は、以下の「指定インデックス投資信託」の要件のうち、①と②の「信託報酬」に関する要件について、途中まで説明してきた。

(金融庁資料より抜粋)

「信託報酬」は、投資家が毎日負担しているものの、ファンドの基準価額の変動に隠れて、把握しづらい「見えないコスト」になっているとお伝えした。

■ 「信託報酬」だけではない投資信託のコスト

この「信託報酬」に関する要件は、「指定インデックス投資信託」だけではなく、「指定インデックス投資信託以外の投資信託」と「ETF」についても、設けられている。

つまり、「つみたてNISA」の対象ファンドとして指定されている投資信託はすべて、「信託報酬」に関して、それぞれ一定の条件を満たしているものと考えてよい、ということになる。

「指定インデックス投資信託」の場合は、①国内資産を対象とするファンドは、信託報酬が税抜き0.50%以下、②海外資産を対象とするファンドは、信託報酬が税抜き0.75%以下、ということである。

ところが、現状はそう単純ではないのだ。そこに問題点が潜んでいるといってもいいだろう。

どういうことかというと、「信託報酬」で賄っているコストの内訳が、運用会社によってバラバラであるという点だ。しかも、「信託報酬」以外のコストが、投資家からは分かりづらいのだが、他にもあるということなのだ。

この問題は、本年6月に金融庁から公表された「資産運用業高度化プログレスレポート2021」(以下「レポート2021」)においても、「商品の費用の開示についての問題点」として取り上げられた。

どういうことなのか、具体的に説明していこう。

上記「レポート2021」の21ページに次のような記載がある。

『ファンドの手数料のうち、「その他費用」に分類される費用がファンドによって異なるという問題が指摘されている。例えば、目論見書等の法定書類の作成に係る費用を信託報酬に含めているファンドがある一方で、「その他費用」として別途受益者の負担としているものもある。』

『信託報酬の水準に基準が設けられている「つみたてNISA」の対象に組み入れられているインデックスファンドについても、多くのファンドで法定書類作成にかかる費用が信託報酬に分類されている一方で、一部のファンドで「その他費用」に分類されている例が認められた。こうしたファンドは、信託報酬が比較的低水準である一方、全経費に占める「その他費用」の割合が高くなっている。法定書類作成費がどちらに分類されているか明確でないファンドも一定数見られた。顧客にとって費用構造が分かりやすいものとなるよう、費用の透明化が求められる。』

(「資産運用業高度化プログレスレポート2021」21ページより抜粋)

投資家(「レポート2021」では「受益者」もしくは「顧客」とされている)からすると、自分たちが負担するコストは、ファンドによって高い低いという違いはあっても、コストの中身(何の役務に対する対価か)は皆同じと考えていたのではないだろうか。

しかし、実態はそうではないのだ。

「レポート2021」が示すように、目論見書や運用報告書などの法定書類の作成費用(印刷費用も含む)を、信託報酬とは別に、「その他費用」や「印刷費用」などという項目で、投資家に負担を求めているファンドが複数ある。

例えば「交付目論見書」は次のように記載されている。

(この例は、「つみたてNISA」の対象ファンドではないが、わかりやすい記載例として紹介する。)

(UBSアセット・マネジメント「UBS中国株式ファンド」交付目論見書より抜粋)

「レポート2021」では、法定書類の作成に係る費用を取り上げているが、「信託報酬」と「その他の費用」のどちらに含まれるのか明確でないコストは、実はそれだけではない。

ファンドの基準価額を算出する、いわゆる「投信計理」という業務は、古くは多くの運用会社が社内に専門の部署を設け、自社で「投信計理」業務を行っていた。しかし、最近はその「投信計理」業務をアウトソース(外部委託)する会社が増えている。規模の小さな外資系運用会社などでは、従来からアウトソースが行われていた。

そのアウトソース自体には特段問題はない。

問題は、そのアウトソースのコストを、法定書類作成費用と同じように、「その他費用」として、投資家に負担を求めているケースがあるということである。

従来は、運用の対価と同じように、社内のコストとして、信託報酬のうちの「委託者報酬」で賄っていたのだが、アウトソースにした途端、別途「その他費用」として投資家に負担を求めているということが起きている。従来「委託者報酬」に含まれていたコストを切り離し、「その他費用」として投資家の負担としているにもかかわらず、「委託者報酬」の水準そのものが切り下がったという話は聞かない。そういう点が問題なのではないか、と思うのである。

少し本題の「つみたてNISA」から外れてしまった感があるので、話を戻す。

このように、「つみたてNISA」を始めようとする投資家が注意すべき点は何か、というと、信託報酬以外にも負担するコストがあるということである。

「つみたてNISA」の対象ファンドとなる要件には、これまで見てきたように、信託報酬の水準に上限が設けられていた。しかし、従来、信託報酬に含まれていたコストを、信託報酬から抜き出して、「その他費用」として、投資家に負担を求めているケースがある、ということである。

言い方は悪いが、これでは「つみたてNISA」の信託報酬の上限という要件の抜け道にもなりかねない。

特に指数に連動する投資信託の場合、信託報酬やその他費用などコストの水準は、20年後の運用成果に直接影響してくる、とても重要な要素である。

「つみたてNISA」を始めようとする投資家には、投資初心者の方も多いと思う。

そうすると、「投資信託説明書(交付目論見書)」を読むことには慣れていないかもしれない。

しかし、毎日、自分の資産からコストが差し引かれていくことを考えた場合、そして、そのコストの多寡が20年後の運用成果に影響するということを考えた場合、「投資信託説明書(交付目論見書)」の「費用」のページは必ず目を通す必要があるだろう。

難解な単語が多く、読みづらいものの典型と言ってもいい、「投資信託説明書(交付目論見書)」ではあるが、前シリーズ「読んでみよう、投資信託のトリセツ(その1)~(その16)」を参考にしながら、読み込んでいただきたい。

■ 「つみたてNISA」を始める金融機関選びは慎重に

そして、もう一つ注意すべき点がある。

「つみたてNISA」の対象商品は、既に述べたように、令和3年10月1日現在、全部で200本ある。そのうち、「指定インデックス投資信託」は173本と、約87%近くを占めている。

そして、この「指定インデックス投資信託」173本が連動している指数は、金融庁のサイトにある対象商品届出一覧(対象資産別)を見ると、次のように分類されている。

まず、単一指数(株式型)・複数指数(バランス型)の区分があり、次に国内型・海外型の区分がある。そして、そのあとに、単一指数(株式型)の場合は指定指数の名称が、複数指数(バランス型)の場合には、指定指数の数が記載されている。そして、単一指数(株式型)のファンド数は85本、複数指数(バランス型)のファンド数は88本となっている。

ここで注目していただきたいのは、単一指数(株式型)である。

「つみたてNISA」対象ファンドの単一指数としては、次の12種類が記載されている。

①TOPIX(東証株価指数)

②日経平均株価

③JPX日経インデックス400

④MSCI ACWI Index

⑤FTSE Global All Cap Index

⑥MSCI World Index(MSCIコクサイ・インデックス)

⑦FTSE Developed All Cap Index

⑧S&P500

⑨CRSP US Total Market Index

⑩MSCI Emerging Markets Index

⑪FTSE Emerging Index

⑫FTSE RAFI Emerging Index

お分かりのように、85本に対して12種類の指数、ということは、1つの指数に対して複数のファンドがあるということである。

その内訳は著者が確認したところ、以下の通りとなっている。

①TOPIX(東証株価指数)=13本

②日経平均株価=17本

③JPX日経インデックス400=5本

④MSCI ACWI Index=8本

⑤FTSE Global All Cap Index=2本

⑥MSCI World Index(MSCIコクサイ・インデックス)=17本

⑦FTSE Developed All Cap Index=1本

⑧S&P500=8本

⑨CRSP US Total Market Index=2本

⑩MSCI Emerging Markets Index=10本

⑪FTSE Emerging Index=1本

⑫FTSE RAFI Emerging Index=1本

何に注意するべきか、というと、信託報酬水準にはかなり差異があるという点である。しかも、「同一の販売会社で扱うファンド」だけでなく、「同一の資産運用会社が運用するファンド」の中でも、信託報酬に差があるのだ。

これは先の金融庁の「レポート2021」でも取り上げられている。「レポート2021」の説明は、「つみたてNISA」に限定したものではないが、「つみたてNISA」の対象ファンドでも同じ問題が起きているのだ。

例えば、TOPIXや日経平均株価、MSCI World Indexなどファンドの数が多い指数では、一つの運用会社が、同じ指数に連動するファンドをいくつか「つみたてNISA」の対象ファンドとしているケースがある。それらのファンドの信託報酬の水準がバラバラなのである。差の大きなものでは、年率で0.50%以上の差のある場合がある。

筆者は、連動する指数が同じだからといって、ファンドの信託報酬が同じでなければならないとは考えていない。なぜなら、ファミリーファンド形式のファンドであったり、オンライン限定のファンドであったりすることで、ファンドの運営にかかるコストが異なってくることは理解できるからだ。

投資家に注意していただきたいことは、「つみたてNISA」対象ファンドの全てのファンドを、全ての金融機関で取り扱っているわけではない、という点である。

もし全ての金融機関で全ファンドを取り扱っているのであれば、投資家はどの金融機関で「つみたてNISA」を始めても、何ら問題はない。

しかし、実際はそうではない。

取扱い本数の少ない金融機関は、1本や2本しか「つみたてNISA」の対象ファンドとしていないところもある。

そういう意味で、「つみたてNISA」に限って言えば、そして、「指定インデックス投資信託」に投資するのであれば、金融機関を選ぶ際、いつもの銀行、いつもの証券会社で始めればいいと考えるのではなく、一度しっかり検討していただきたいと思うのである。

次回は、「指定インデックス投資信託以外の投資信託」をみていく予定である。

【関連記事】

❑100円で資産運用⁉本音の投資信託㉒ 「つみたてNISA」のタテヨコナナメ(5)

❑100円で資産運用⁉本音の投資信託㉑ 「つみたてNISA」のタテヨコナナメ(4)

❑100円で資産運用⁉本音の投資信託⑳ 「つみたてNISA」のタテヨコナナメ(3)

配信元:NTTデータエービック

このコラムの著者

大地 恒一郎 (オオチ コウイチロウ)

株式会社アセットデザインラボ 代表

1979年 電源開発株式会社(Jパワー)入社

1986年 外資系ITメーカーを経て

1987年 日興証券投資信託委託株式会社 入社 (現 日興アセットマネジメント株式会社)

31年超の在職中 2002年~2005年執行役員、その他、商品企画部長、マーケティング部長、人事総務部長、監査部長などを歴任)

主に、投資信託の運用、トレーディング、新規投資信託の企画・開発、既存投資信託の管理、マーケ ティング・営業、人事、内部監査等に携わる

2019年 FP事務所 株式会社アセットデザインラボ設立

現在 投資初心者向けの投資信託、資産運用、つみたてNISA・iDeCoなどのセミナー、地方自治体向けライフプランセミナーなど各種研修・セミナー、企業型確定拠出年金新人研修などで講師を務める。

「東証マネ部!」への取材協力の他、コラム執筆などを行っている。

新着記事

最近見た銘柄

投資信託ランキング

7月の投資信託おすすめ銘柄5選

人気記事ランキング

関連サイト

投資・お金について学ぶ入門サイト