安定的な資産運用の鍵になるのは、高いインカムの積上げ

運用による利益には、キャピタル・ゲイン(売買益)とインカム・ゲイン(利子・配当収入)の2種類があります。

キャピタル・ゲインは、投資資産の値上りで時には、大きなリターンに繋がることもありますが、値下がりする局面もあります。つまりキャピタル・ロス(売買損)と表裏一体の関係にあると言えます。一方、インカム・ゲインは、その資産を保有している限り原則、着実に得られる性質のものであり、時間の経過とともに着実に積み上がっていきます。

投資成果への影響度は、短期的には、キャピタル・ゲインまたはロスが大きくなりますが、長期的にはインカムの積上げがもたらす効果が大きくなっていきます。従って、より高いインカムの積み上げが、安定的な運用の鍵となります。

しかしながら、国内はもとより海外でも金利が低下しており、高いインカムの獲得を目指すには、相応のリスクを取る必要があります。高いインカムを狙うあまり、インカムでカバーできない程の損失を被ってしまった・・・ということだけは避けたいものです。

やはり、現在の投資環境下では、高いインカムを積み上げて安定的な資産運用の実現は、無理なのでしょうか?

そんな中、注目のファンドが登場しました。

低金利下でも高いインカムが期待できる新ファンドが登場!

債券パワード・インカムファンド(毎月分配型)(パワード・インカム)

債券パワード・インカムファンド(資産成長型)(パワード・インカム)

2021年2月15日 当初募集開始

2021年2月26日 設定、運用開始

ファンドの特色

-

信託報酬等控除後で

年率10%のインカム確保を目指す

- 投資対象は米国国債、米ジニーメイ債、米投資適格社債、米ハイイールド社債

- 最大500%のレバレッジを活用

- 市場環境に応じて機動的にリスクをコントロール

-

為替リスクを低減

- 担保付スワップ取引を活用(為替の影響は、損益部分に限定)

年率10%のインカムがあれば、安定的な資産運用につながる魅力的な水準だと思われます。

しかし、新規設定なので500%のレバレッジや担保付スワップ取引を活用することなどが、どのように運用に影響するのか分かりません。

そこで、ファンド概要等だけでは分かり辛い部分について、直接、投信会社に詳しく聞いてみました。

ファンドのポイントを投信会社に聞きました

今回、質問にお答えいただいたのは、SOMPOアセットマネジメント株式会社 クライアントサービス第二部 営業部長 田中 利典様です。

投資対象を米国債、米ジニーメイ債、米投資適格社債、米ハイイールド債の4種類に限定しているのはどうしてですか?

まずファンドのコンセプトとして、低金利下で魅力的なインカムの水準(10%)をご提供したいというのがありました。

10%を達成する手段はたくさんありますが、重要なのは、どのリスクを取ってと、どのリスクは取らないかです。 そこで、コントロールできないリスクは取らないで、コントロールできるリスクを取ろうと考え、レバレッジをかけるものの、日次でリスクをコントロールすることで、高いインカムを目指すことにしました。

その為に、十分な市場規模(流動性)と各資産の特性を考慮して、米国債、米ジニーメイ債、米適格社債、米ハイイールド債の4種類としました。

リスクには、コントロールできるリスクとできないリスクがあると?

コントロールできないリスクの代表例は、為替リスクだと思います。外貨建て債券の値動きの7割程度が為替変動によるものだと言われています。

高金利通貨、例えばトルコ国債投資すれば、10%以上のインカムが期待できますが、トルコ・リラのリスクを取る必要があります。トルコ・リラのリスクを運用でコントロールすることはできません。高いインカムが期待できたとしても、それに見合わないリスクか存在するのです。

当ファンドは、担保付スワップ取引を活用して、為替の影響を損益部分のみに限定しています。

具体的には、どのようにリスクをコントロールして目標のインカムを達成していくのですか?

当ファンドでは、投資する4資産のリスクを観測し、金融工学を用いて15億通り超の選択肢の中から、目標利回り(信託報酬控除後、10%)を達成する最小リスクの投資比率を日次で決定していきます。

資産の種類としては、債券ではありますが、金利上昇期、また金融市場のリスクが急激に高まった時などは、異なる値動きをする性質があります。分散によるリスク低減効果が期待できる組み合わせなのです。

株式やFXなら、日々値動きを見ながらポジションを調整している個人の投資家の方もおられると思いますが、債券のポジションを日々管理するのは、ファンドならではと言えそうですね。

但し、500%もレバレッジをかけると、相当リスクが高くなりそうに感じますが。

500%のレバレッジといっても、常に500%でありません。また、分散によるリスク低減効果もあります。

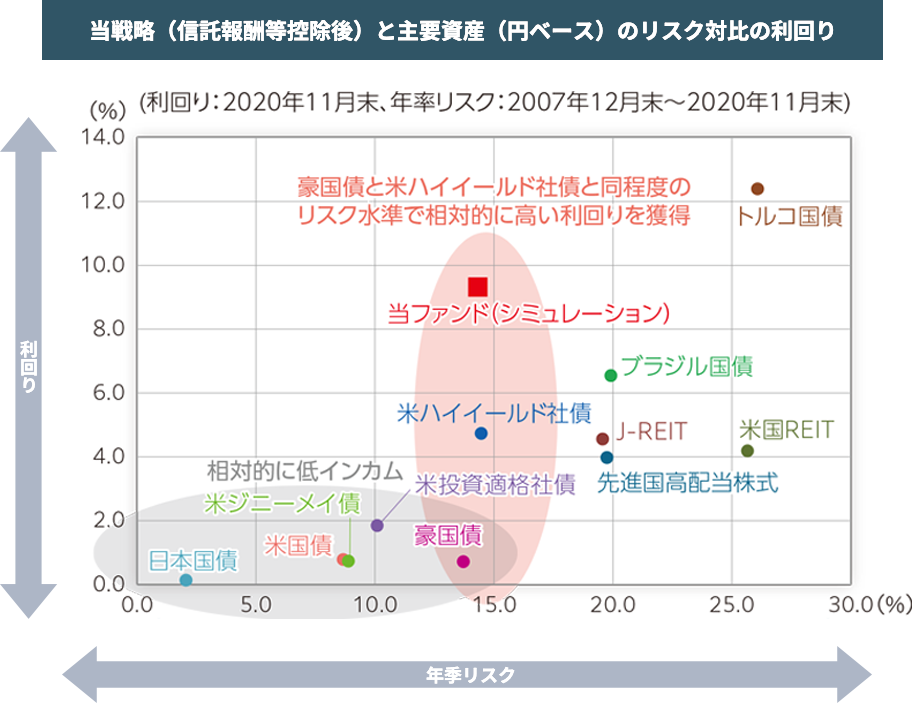

当ファンドの投資戦略(シミュレーション)と各資産の利回りとリスクを比べると、 オーストラリア国債や米ハイイールド社債と同程度のリスクで相対的に高い利回りを獲得できています。

- 出所:Bloombergより作成

- トルコ以外の国は10年国債、トルコは5年国債、それ以外は指数の利回り、格付けはS&P

- 米国債:Bloomberg Barclays 米国国債7-10年指数、米ジニーメイ債:Bloomberg Barclaysジニーメイ指数、米投資適格社債:Bloomberg Barclays米国投資適格社債指数、米ハイイールド社債:Bloomberg Barclays米ハイイールド社債指数、先進国高配当株式:MSCIワールド・ハイ・ディビデンド・イールド・インデックス(総合収益率)、日本国債:NOMURA-BPI国債総合指数、米国REIT:S&P米国リート指数(配当込み)、J-REIT:東証REIT指数(配当込み)

- 上記は過去の実績や運用開始前のシミュレーション結果を示したものであり将来の運用成果を示唆あるいは保証するものではありません。

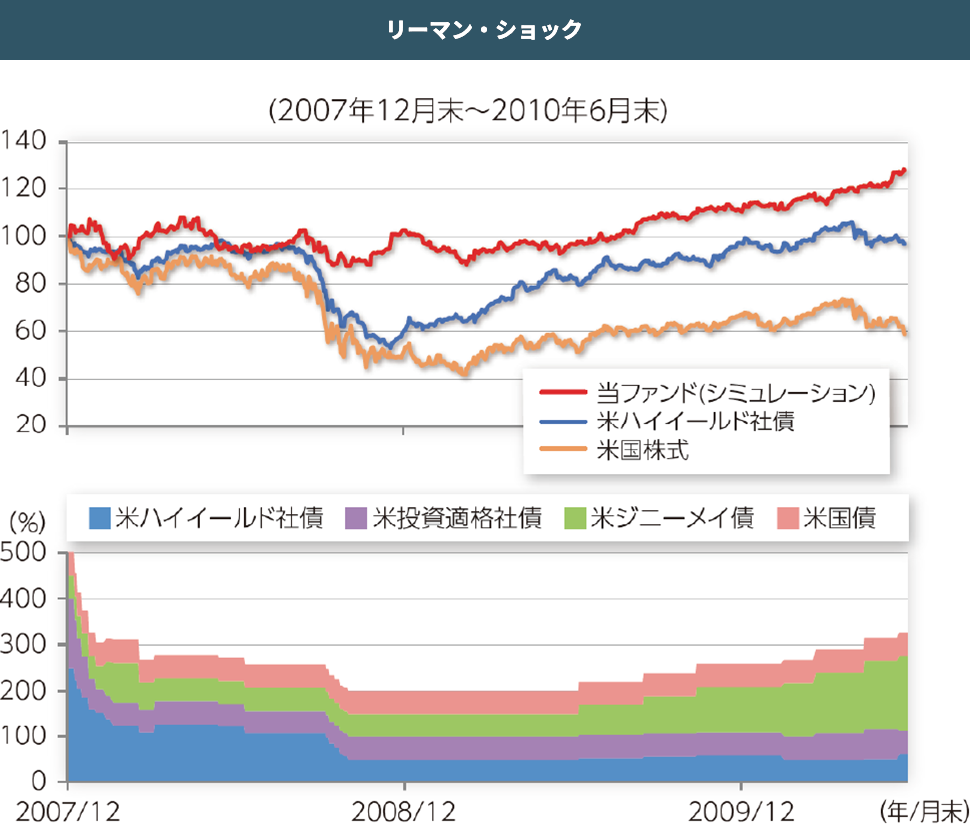

2007年12月末から2020年11月末までのシミュレーション期間には、リーマンショックやバーナンキショック、そして昨年のコロナショックなど、リスク性資産が大きく下落する局面がありました。

それらショック時の状況はどうでしたか?

まず、リーマンショックですが、ショック前から市場リスクが高まっており、日次のリスク管理が有効に作用し、他の資産に比べて、当ファンドへの影響は限定的でした。

- 出所:Bloomberg、バークレイズ証券提供資料より作成(起点を100として指数化、円ベース)

- 当戦略:信託報酬等控除後、米国株:S&P500指数(配当込み)、米ハイイールド社債:Bloomberg Barclays米国ハイイールド債券指数

- 上記は過去の実績や運用開始前のシミュレーション結果を示したものであり将来の運用成果を示唆あるいは保証するものではありません。

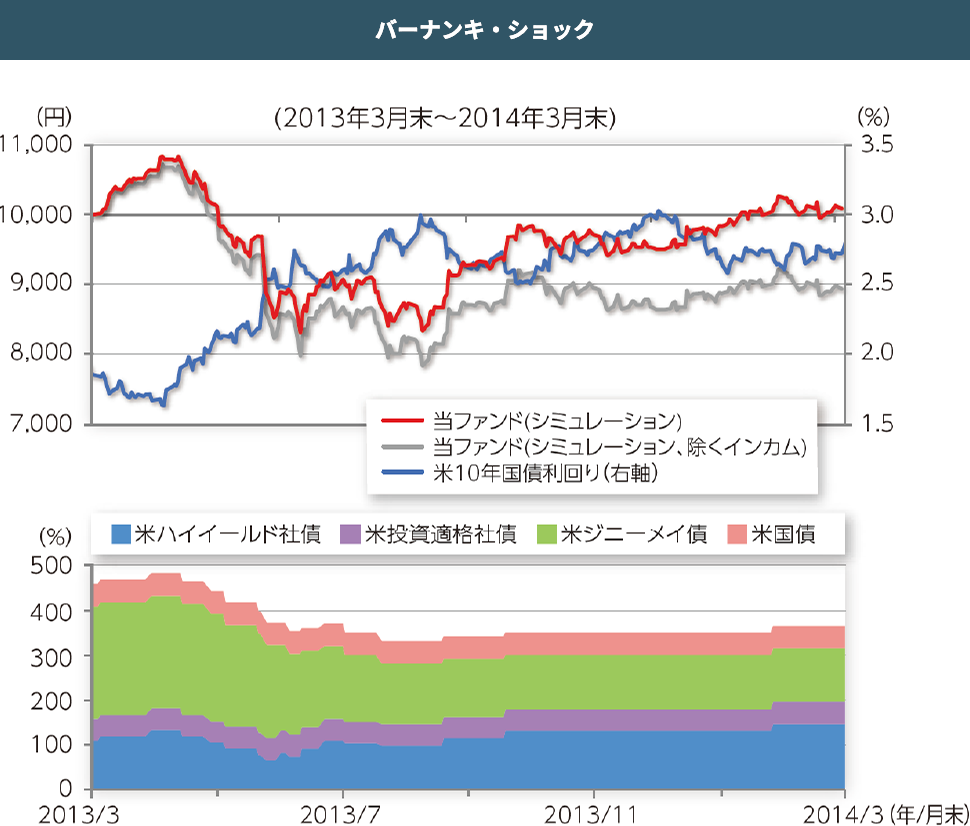

次に、2013年5月のバーナンキショック時は、金利上昇の影響を受け下落しましたが、 インカム・ゲインがクッションになり、金利上昇の一服や打ち止め後は、パフォーマンスが改善しています。

- 出所:Bloomberg、バークレイズ証券提供資料より作成(当ファンドは起点を10,000円として指数化)

- 当戦略は信託報酬等控除後

- 上記は過去の実績や運用開始前のシミュレーション結果を示したものであり将来の運用成果を示唆あるいは保証するものではありません。

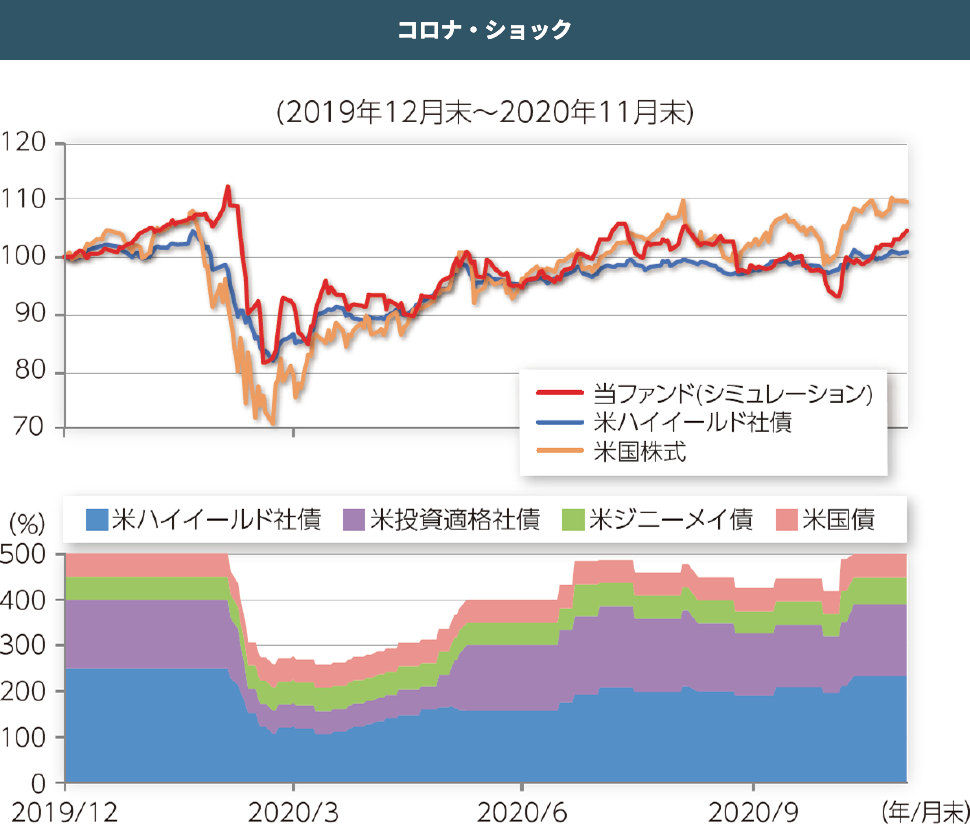

昨年のコロナショックが、最も大きな影響がでました。急激な市場変動により最大の下落率は、27.1%に達しましたが、機動的な組入れ比率の見直しで米ハイイールド社債にレバレッジをかけずに投資した場合と遜色のない成果が得られています。

- 出所:Bloomberg、バークレイズ証券提供資料より作成(起点を100として指数化、円ベース)

- 当戦略:信託報酬等控除後、米国株:S&P500指数(配当込み)、米ハイイールド社債:Bloomberg Barclays米国ハイイールド債券指数

- 上記は過去の実績や運用開始前のシミュレーション結果を示したものであり将来の運用成果を示唆あるいは保証するものではありません。

担保付スワップ取引で為替リスクが低減されるとのことですが、スワップ取引ということは、何かと何かを交換する取引だと思いますが・・・

当ファンドで用いる担保付スワップ取引では、米ドルの短期金利と当戦略から得られるリターン(金利収入プラス評価損益)を交換します。

お客様からお預かりした資金は、円資産のまま短期金融市場等で運用しています。

ファンド資産を外貨に転換しているわけでは無いのですね。

はい、そのとおりです。従いまして元本部分は、為替変動の影響を受けません。影響をうけるのは、スワップ取引で受け取る部分になります。

為替リスクを低減する手法としては、為替ヘッジをするのが、一般的ですが元本部分は為替変動の影響を受けず、影響を受けるのは収益部分のみという点において、実質的に為替ヘッジと同じ効果が得られるのですね。

それでは、最後に信託期間についてお伺いします。当ファンドは、長期保有してこそ、高いインカムが効果を生むファンドだと感じましたが、それに対して信託期間が7年と決して長くないのが心配なのですが。

当社では、5年のKPIを意識しており、5年経過後、状況をみてからの判断となりますが、長期で運用して頂きたいので、信託期間は基本的に延長する予定だとお考え頂ければと思います。

当ファンドに適した投資スタンスは?

裏切らないインカムを長期間積上げるスタンス

当ファンドのリスクファクターは、実質的な投資対象が債券であるため、金利上昇局面(金利変動リスク)と金融市場のショック時(信用リスク)であると考えられます。

金利リスクは、ある程度の期間で循環するものであり、金利上昇と低下の両局面をまたいで保有することで低減できるリスクといえるでしょう。

金融ショック時には、短期的に大きなキャピタル・ロスが発生する可能性は否定できません。

あくまでシミュレーションですが、コロナショック時には、一時的に30%弱の下落を記録しています。

これは、株式やREITの値下がりほどではないものの、決して小さなものではありません。

しかし、10%のインカムは継続的に得られるので、価格の戻りがなくても3~4年でカバーできる計算になります。

金融市場のショックは、頻繁に起きるのではなく、また、市場参加者の極端なリスク回避行動は、時間が経過すればまたリスク・オンへと切り替わります。長期的に高いインカムを積上げていくことで、短期的な値下がり対するバッファーとなることが期待できるでしょう。

やはり長期投資を基本とすることが、リスクファクターをカバーして安定的な資産運用を実現するためのポイントと言えます。

毎月分配型

高いインカムを原資とした分配金は、高水準となることが予想されます。従って、分配金を受け取りながら運用(使いながら運用)をしたい資産活用層に適しているコースといえるでしょう。長期投資を前提として、当面(長期間)投資元本を解約することがない範囲の金額で投資することが重要です。

資産成長型

高いインカムの複利効果(本来、複利効果は、インカム型商品こそ当てはまる考え方)は、期間が長ければ、より大きくなることが知られています。

従って、長期投資との相性が良く、将来に備えた資産づくりを考えている資産形成層に適しているコースといえるでしょう。

大きな値上がり益の獲得に対する期待度は、株式投信等に比べて、相対的に低くなるので、投資環境の変化に応じて、ファンドを入れ替えながら投資効果向上を目指す投資スタンスには向いていません。