つみたてNISA 悩んだら、どのファンドを選ぶ?(下) 途中換金の可能性が高い人や安定性を求める人

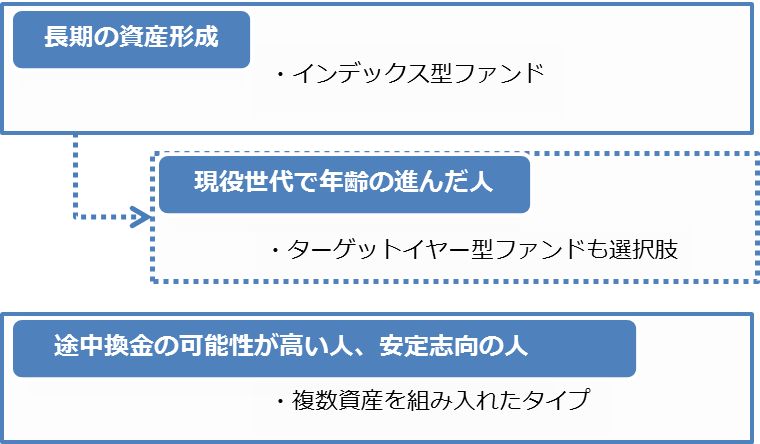

●前回(上)の復習 長期で資産形成を目指す人

前回、「つみたてNISA 悩んだら、どのファンドを選ぶ?(上)」において、どの投資信託を選んだらよいのか全くイメージが湧かない人のために、ファンド選びの1つの考え方をお示ししました。そこでは、長期で保有するには費用の低いインデックス型のファンドで十分なこと、次に、その中で外国株式全般に投資をするファンドを選ぶことをお勧めしました。

株式ファンドを選ぶのは、価格の変動は大きくても、長い目でみれば高い成長が見込める株式がよいとするのが長期の資産形成における一般的な考え方だからです。また、日本に比べて海外の国々はより高い成長が期待されており、株式が上昇する可能性も高くなります。また、分散効果を高めるために、幅広い国に万遍なく投資するタイプがよいでしょう。その観点で選ぶと、18ファンドが対象にあがってきます。まだ読んでいない人は、ぜひそちらもご確認ください。

●現役世代で年配の人にはターゲットイヤー型も選択肢

年齢の若い人であればそれでよいのですが、私のように年齢が進んだ50歳前後の人がつみたてNISAを始めるのであれば、ターゲットイヤー型のファンドもお勧めです。ターゲットイヤー型というのは、最初は株式中心に投資をしているのですが、年数の経過とともに価格が安定する債券の比重を徐々に高め、最終的には債券や現金などの安定資産が全体の多くを占めるようにファンドの中で機械的に調整してくれる優れものです。20年間非課税で運用したとして、満期が来たときの年齢が60代、70代にでもなれば、最後は安定した資産にしておいてもらいたいものです。このタイプのファンドを用いれば、そういうことを自動で行ってくれます。このタイプはまだ届け出が少ないのですが、つみたてNISAで採用されているのは次のファンドです。

【図表1】 ターゲットイヤー型ファンドの一覧

| 指定指数の数 | ファンド名称 | 運用会社 |

| 4指数 | 三井住友・DCターゲットイヤーファンド2040(4資産タイプ) | 三井住友アセットマネジメント |

| 三井住友・DCターゲットイヤーファンド2045(4資産タイプ) | ||

| 8指数 | eMAXISマイマネージャー1970s | 三菱UFJ国際投信 |

| eMAXISマイマネージャー1980s | ||

| eMAXISマイマネージャー1990s |

これらのファンドについて少々解説を加えておきましょう。三井住友アセットマネジメントのファンド名にある2040、2045は、その年をターゲットに債券等が全体の多くを占めるようにファンドの中で調整してくれるものです。来年は2018年なので、2040のファンドを選ぶと20年間強ということになります。一方で三菱UFJ国際投信の1970s、1980sは、1970年代生まれ、80年代生まれの人を想定したファンドを示しています。それぞれの世代が65歳になる時期に向けて安定資産の割合を高める設計がされています。

このタイプのファンドはまだ少ないので、取引する金融機関によっては無いかもしれませんが、今後は増えてくることでしょう。

●途中換金の可能性が高い人、安定志向の人には複数の資産を組み入れたファンド

最後に、途中で換金する可能性が高そうだとか、価格の動きが大きい株式一辺倒ではなくて安定性にも配慮したい人には、債券など株式以外の複数の資産を組み合わせたタイプのファンドがお勧めです。ただ、このタイプも50ファンド以上が採用されており、ファンドによって組み合わせる資産の種類や数、また、どれくらいの割合で組み合わせるのかによって違いがあります。

どれが良くてどれが良くないと断定はできませんが、多くの資産を組み入れる方が分散効果は高まります。たとえば、外国株式に加え、先進国や新興国の債券、リートといった資産にも世界に幅広く投資するものにすれば、資産、国や地域、通貨の3つで分散した投資になります。私であれば、伝統的資産と呼ばれる国内外の株式や債券だけでなく、新興国やリートも加えた6資産や8資産を組み合わせたタイプのファンドをお勧めします。

図表2に掲載したファンドは、それらの中でも、各資産に均等に配分するファンドです。資産を組み入れる割合はファンドによって異なるので選ぶのは意外と難しいです。それに対して各資産に均等配分するファンドはイメージが湧きやすく、また、価格変動のリスク水準は外国債券をやや上回る水準なので、色々な資産のなかでも中庸に位置しています。これら以外のファンドを選ぶ場合にも、資産の配分割合は確認しておきましょう。

【図表2】 6資産、8資産を組み入れるタイプのファンド

| 指定指数の数 | ファンド名称 | 運用会社 |

| 6指数 | <購入・換金手数料なし>ニッセイ・インデックスバランスファンド(6資産均等型) | ニッセイアセットマネジメント |

| 野村6資産均等バランス | 野村アセットマネジメント | |

| 8指数 | たわらノーロードバランス(8資産均等型) | アセットマネジメントOne |

| SMT8資産インデックスバランス・オープン | 三井住友トラスト・アセットマネジメント | |

| eMAXIS Slimバランス(8資産均等型) | 三菱UFJ国際投信 | |

| eMAXISバランス(8資産均等型) | ||

| つみたて8資産均等バランス |

ここまで上・下を通じて、まず基本形としての外国株式に投資するタイプ、年齢50歳前後以降であれば満期に向けて安定性を高めるターゲットイヤー型も選択肢であること、途中の換金可能性が高いとか安定性を求めるのであれば株式以外の複数資産も組み合わせたタイプをお勧めしました。お話ししたどのタイプを選ぶにしても、分散投資を意識すること、成長性もある程度確保されていることがポイントです。

【図表3】資産形成の一般的な考え方を踏まえた、ファンド選びのイメージ

なお、誤解のないように断っておきますが、本稿でお話しした内容は個々のファンドの品質の良し悪しを示しているものではありません。資産形成のスタイルとして一般的な分散投資の考え方をベースに個人的な見解も交えてお示ししたものです。

【著者】勝盛 政治

三菱アセット・ブレインズ シニアファンドアナリスト

三菱UFJ信託銀行にて運用業務に長らく従事。

配信元:三菱アセット・ブレインズ

関連銘柄

| 順位 | ファンド名 | 運用会社 | レーティング(1年) |

|---|---|---|---|

| 1 | たわらノーロードバランス(8資産均等型) | AM-One |

★

★

★

★

★

|

| 2 | 野村6資産均等バランス | 野 村 |

★

★

★

|

| 3 | eMAXIS Slimバランス(8資産均等型) | 三菱UFJAM |

★

★

★

|

| 4 | ニッセイ・インデックスバランスファンド(6資産均等型)<購入・換金手数料なし> | ニッセイ |

★

★

★

|

| 5 | eMAXISバランス(8資産均等型) | 三菱UFJAM |

★

★

|

| 6 | つみたて8資産均等バランス | 三菱UFJAM |

★

★

|

| 7 | eMAXISマイマネージャー1970s | 三菱UFJAM |

-

|

| 8 | eMAXISマイマネージャー1980s | 三菱UFJAM |

-

|

| 9 | eMAXISマイマネージャー1990s | 三菱UFJAM |

-

|

| 10 | SMT8資産インデックスバランス・オープン | 三井住友トラスト |

-

|

新着記事

最近見た銘柄

| ファンド名 | 基準価額 (前日比) |

|---|---|

| ダイワUS-REITネクスト・ファンド B(ダイワ投資一任専用) |

16,859円 12円 |

| パインブリッジ・グローバル・テクノロジー・インフラF<ヘッジあり> |

9,515円 38円 |

| フィデリティ・海外株式・ファンド(DC年金) |

56,296円 1558円 |

投資信託ランキング

8月の投資信託おすすめ銘柄5選

人気記事ランキング

関連サイト

投資・お金について学ぶ入門サイト