老後の落とし穴に備えよう

老後の落とし穴に陥るパターンはいくつかありますが、中でも住宅ローンの未返済、子供への出費、更には離婚や病気によって老後生活が苦しい状況に追い込まれるパターンが多いようです。夫婦2人高齢世帯の平均支出額は25万円、またリタイアしてからおおむね30年活きるとすれば、約9,000万円が必要になります。働ける体力・気力があったとしても限界があります。早い時期からの備えと実行が大事です。

老後にかかるお金をシミュレーションしよう!

平均生活費25万円 ✕ 12ヶ月 ✕ 30年 = 9,000万円

9,000万円 ー (年金予定額+予定退職金含む金融資産) = 不足額

年金は支給されますが、不足額を減らすため家計管理と資産運用が大切になります。

老後生活に破綻を生じさせる顕著な傾向は、現役時代の「人並み」を求める考え方が強いことだと思います。現役時代の消費行動が将来の負担になってしまうケースが少なくないのです。しっかり家計の継続が欠かせません。やがて退職金が入るから「なんとかなるだろう」という甘い考えが、未来の生活苦となる元となるのです。

未来はもちろん誰にもわかりません。備えを心がけて板としても実行できるかどうかもわかりません。ご自身の判断だけでなく、周囲の声にも耳を傾けて見てください。各種制度を知っているか知らないかは、老後生活に大きく影響します。

老後の資産づくりという点でいえば、貯蓄とともに殖やす工夫もしておくべきでしょう。貯蓄口座は、すぐにおろして良い口座とおろさない口座に分けておくといいでしょう。殖やすための口座も別途用意するといいでしょう。ただ、資産運用にあたっては一つの金融機関だけの説明に依存しない姿勢が大切です。ファイナンシャルプランナーなども活用するといいでしょう。

いざというときの備えは7.5か月分の貯蓄+保険を有効活用しよう

資産運用と言っても一体いくら、運用すればいいのか。よく「余裕資金で」と言わますが、なくなっても良いお金を持ち合わせてるほど、余裕はない。そこで、まずは絶対に抑えておかないといけない金額がいくらなのかをしっかり把握しておきましょう。

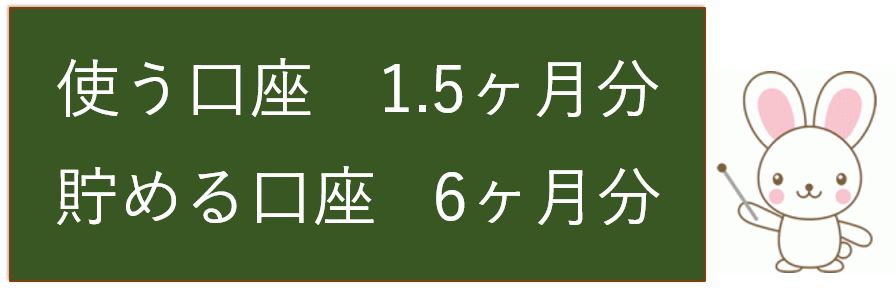

予期しない出費に備えておくために必要な金額は収入の1.5ヶ月分。これだけをすぐに取り出せる口座においておくと、いざという時にも慌てずにすみます。そして、備えとして6ヶ月分の蓄えを預貯金で備えておくと安心でしょう。それ以上は、生命保険、医療保険、収入保障保険などの保険を活用するといいでしょう。そして、それ以上が「余裕資金」、つまり投資に回して良い金額ということになります。

ただ、これはあくまでの一般論。各ライフステージに応じた見直しが必要であることはもちろんです。

【関連記事】

❏「イデコちゃん」 vs 「最新つみたてロボットT-213(ニイサ)」 どちらに軍配?

【合わせて読みたい】

配信元:ミンカブ・ジ・インフォノイド

このコラムの著者

みんかぶ編集室 (ミンカブヘンシュウシツ)

資産運用のトレンド情報や、初心者が楽しく学べるお金の基本コラムなど、資産形成をするすべての人に向けた記事を提供します。

新着記事

最近見た銘柄

投資信託ランキング

8月の投資信託おすすめ銘柄5選

人気記事ランキング

関連サイト

投資・お金について学ぶ入門サイト