100円で資産運用⁉本音の投資信託⑫ 読んでみよう、投資信託のトリセツ(11)

今回は、交付目論見書5ページの「投資リスク(参考情報)」を見ていく。

この部分も「投資リスク」の続きである。

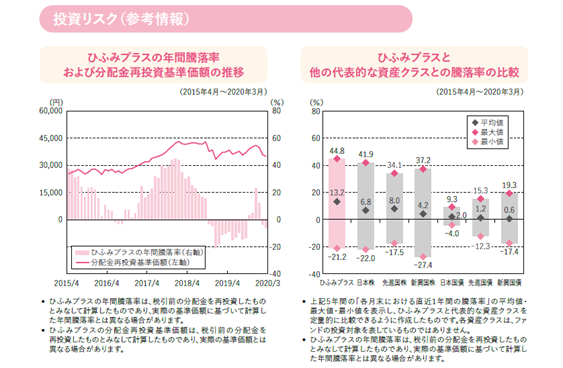

まず左側のグラフだが、「ひふみプラス」の「年間騰落率および分配金再投資基準価額の推移」とある。

これは、「ひふみプラス」というファンドが過去5年間(60か月)でどういう動きをしてきたか、基準価額(ファンドの値段)の値動きを表している。

そして、右側のグラフは、「ひふみプラスと他の代表的な資産クラスとの騰落率の比較」とある。

こちらは、過去5年間(60か月)のファンドの騰落率が、ガイドラインで定めている「有価証券その他の投資資産に係る6種類程度の指標」と比較して、どの程度のものだったかを示すものとなっている。

この2つのグラフは並べて記載するように定められているのだが、これらのグラフで「ひふみプラス」の値動き、つまり基準価額の変動を確認してください、ということなのである。

それぞれを見ていこう。

まず、左側の「年間騰落率および分配金再投資基準価額の推移」だが、5年間の年間騰落率が棒グラフで、基準価額が折れ線グラフで記載されている。

まず、左側の「年間騰落率および分配金再投資基準価額の推移」だが、5年間の年間騰落率が棒グラフで、基準価額が折れ線グラフで記載されている。

実はこれも、ガイドラインで5年(60か月)という期間とグラフの種類が決められているのだ。

そして、棒グラフの年間騰落率は、その5年間、60か月の各月末における基準価額を1年前の月末基準価額と比較して、その騰落率を計算している。だから、60か月分の過去1年間の騰落率が記載されていることになる。

また、ここには「分配金再投資基準価額」とある。

しかし「ひふみプラス」の場合、過去に分配金を支払った実績はないので、考慮する必要はない。

つまり、このグラフは「ひふみプラス」そのものの「基準価額」の動きになっている。しかし、分配金支払実績のある、他のファンドを見る場合のために、「分配金再投資基準価額」について説明しておこう。

投資信託の場合、トリセツ(8)の「分配方針」のところでも触れたが、そのファンドの決算の都度、分配を行うことがある。

投資信託協会の用語集では、分配金を「投資信託の運用の結果、得られた収益を口数に応じて決算ごとに投資家に分配するお金のこと」と説明している。

そして、分配金再投資については、次のように説明している。

分配金再投資とは、「分配金を現金で受け取らず、分配金を再び同じ投資信託に投資すること」で、「再投資の結果、分配金の額と基準価額に応じて投資口数が増えるので複利効果が見込める」と。

お分かりいただけただろうか。

お分かりいただけただろうか。

そして、協会のガイドラインには、「分配金再投資基準価額」の説明が書かれている。

それは、「税引前の分配金を再投資したものとみなして計算した基準価額」のことだとしている。

それは、「税引前の分配金を再投資したものとみなして計算した基準価額」のことだとしている。

具体的に言うと、今1口1円の投資信託を10,000口保有しているとすると、時価は10,000円である。これが1年後に10%値上がりして11,000円になり、1,000円の分配をしたと仮定する。分配後の基準価額は、10,000口あたり10,000円(11,000円―1,000円)となる。

次の1年でまた10%値上がりしたとすると、基準価額は再度11,000円になる。この基準価額の値動きは、分配金を控除した後の基準価額であり、日々公表されているものである。

では、ガイドラインにいう「分配金再投資基準価額」は、どのようなものだろうか。

ここで説明されている「税引前の分配金を再投資したものとみなして計算した基準価額」とは、要は分配していない状況と同じであり、この例では、11,000円となる。

そして、次の1年の変動率をこの11,000円に当てはめるのである。2年目の騰落率も10%ということなので、11,000円×1.1=12,100円が2年後の分配金再投資基準価額ということになる。

つまり分配金を考慮しないで、ファンドの騰落率だけを反映させた基準価額ということになり、分配方針が異なる他のファンドとも比較しやすくなっている、ということができるだろう。

ただ、これは分配金を実際に再投資する投資家の感覚とはずれてしまう。

先の例で言えば、投資家が再投資できるのは、税控除後(税率20%とする)の800円であり、それを再投資したあとの2年目の保有時価は11,880円にとどまる。(再投資後の口数は10,800口。2年目も10%値上がりするので、2年目基準価額を11,000円とすると、11,000円÷10,000口×10,800口=11,880円)。

しかし、分配金再投資基準価額では、計算上12,100円になるからである。

そういう意味で、ここはそのファンドの実力を反映するための仮の基準価額であると割り切って考えておいた方がいいかもしれない。

なお、繰り返しになるが、「ひふみプラス」の場合は、分配実績がないので、「分配金再投資基準価額」として表示されている基準価額のグラフは、実際の基準価額の動きと同じである。

とはいえ、グラフには、2014年11月末の基準価額も2019年10月末の基準価額も、数値としては明示されておらず、もっぱら視覚に訴えるものなので、詳しく知りたい場合は運用会社に問い合わせるか、過去の「運用レポート」などを見て確認しよう。

次に、右側の棒グラフをみてみよう。

こちらは過去5年間の各月末に、直近1年間の騰落率を見た場合、「ひふみプラス」と、代表的な資産クラスの騰落率の最大値、最小値、平均値を示している。

代表的な資産クラスとは何か。

それは、このページの下の表に記載されている各指数のことである。ガイドラインでは、特定の指数が指定されている訳ではないのだが、どの運用会社のトリセツを見ても、概ねこの6指数が使われている。

このグラフを見ると、「ひふみプラス」は日本株や先進国株、新興国株より、平均値が高く、最大値も高くなっていることがわかる。

この数値は単なる騰落率であり、投資でいうリスクを意味している訳ではないのだが、傾向としてどの程度のぶれ幅があるかは、お分かりいただけるだろう。

では、次のページに進もう。

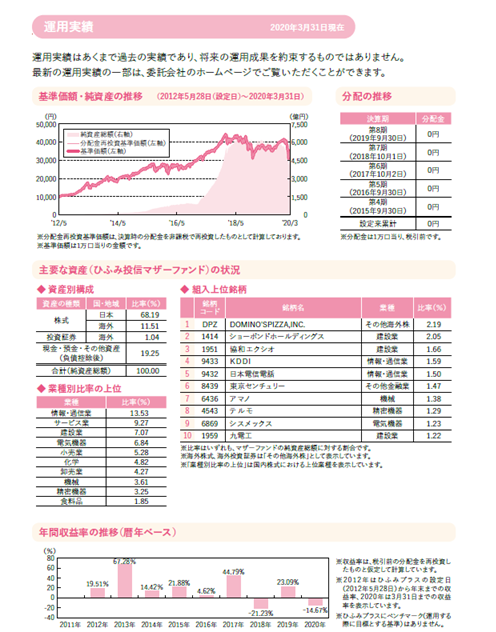

「運用実績」である。

このページは、一番上に書いてある通り、「あくまで過去の実績であり、将来の運用成果を約束するもの」ではない。

しかし、「ひふみプラス」の運用が始まって以来の基準価額の推移が分かるし、ファンドの規模を表す純資産額の推移も、おおまかには分かるので、参考になるだろう。

ただ、あくまで過去の実績であり、将来も同じように動くという保証はないということは押さえておきたい。

そして中段には主要な資産の状況として、「ひふみプラス」が投資している「ひふみ投信マザーファンド」の状況が記載されている。

資産別、国・地域別、業種別のウェイトや、組入上位銘柄などが、掲載されている。

そして、一番下には、年間の収益率の推移が棒グラフで示されている。

ここで注意すべきは、データの日付である。このトリセツは、2020年3月31日現在のデータで作成されている。

このトリセツが更新されるまでは、このデータのままということである。より最新の組入状況を確認するには、毎月発行される「運用レポート」がいいだろう。

ただ「運用レポート」に載っている「ひふみ投信マザーファンド」の銘柄状況の一部も、2010年9月末現在のレポートでは3か月前の2020年6月末時点のものがある、という点は押さえておこう。

次回は、「手続・手数料等」に進む。

【関連記事】

《著者紹介》

土ノ江 健人

長年、投信会社で、ファンド運用からファンド企画・管理、マーケティング等の投信業務に携わる。投信会社退職後は、それまで培った知識と経験、豊富な人脈を生かし、ファイナンシャル・プランナーとして今後、資産形成の中核となる投資信託のさらなる普及・拡大を目指して多方面で活躍中。

土ノ江 健人

長年、投信会社で、ファンド運用からファンド企画・管理、マーケティング等の投信業務に携わる。投信会社退職後は、それまで培った知識と経験、豊富な人脈を生かし、ファイナンシャル・プランナーとして今後、資産形成の中核となる投資信託のさらなる普及・拡大を目指して多方面で活躍中。

配信元:NTTデータエービック

このコラムの著者

NTTデータエービック (エヌティーティーデータエービック)

投資信託の評価機関として蓄積した各種データをもとに、みんかぶ投信のニュースやレポート、コラムを執筆しています。また、投信会社を訪問し、話題の投資信託等のインタビュー記事など投資に役立つコンテンツを提供しています。

新着記事

広告を非表示にする

広告を非表示にする

広告を非表示にする

最近見た銘柄

投資信託

株式

投資信託ランキング

7月の投資信託おすすめ銘柄5選

広告を非表示にする

人気記事ランキング

関連サイト

投資・お金について学ぶ入門サイト