長期投資のすすめ13~長期投資とリスク~

この連載では前回まで債券を中心にお金を「貸す」投資について紹介してきました。投資を考える上での出発点は日本がゼロ金利というポイントです。もしリスクが無く必要な利息をコツコツ貯めることができるのであれば、日本国債だけでも老後資金が作れるかもしれません。しかし現在、それは難しいので様々な角度から金利を探すことになりました。高金利の海外債券への投資を検討しても為替リスクが発生してしまう点、為替ヘッジによってそのリスクを下げようとしてもコストが発生し、肝心の利回りが消えてしまう等の課題があることがわかりました。金利が無くて「貸す」リターンが出ない世界では、お金の調達は比較的低コストに実現することができます。この連載を読んでいる方で自宅の購入を検討されている方は住宅ローン金利がここ数十年間でもの凄く低くなっていることに気が付くと思います。これは個人ではなく企業にとっても同じです。もしこの企業の持ち主になれば、債券投資とは全く異なるリターンを期待することができます。

その前に債券を紹介してきた理由を次回までにお伝えしたいと思いますが、長期投資の前提を振り返るためにコツコツと投資をすると老後にどのような生活ができるのか、第一回目でも引用した金融庁のホームページで調べてみましょう。

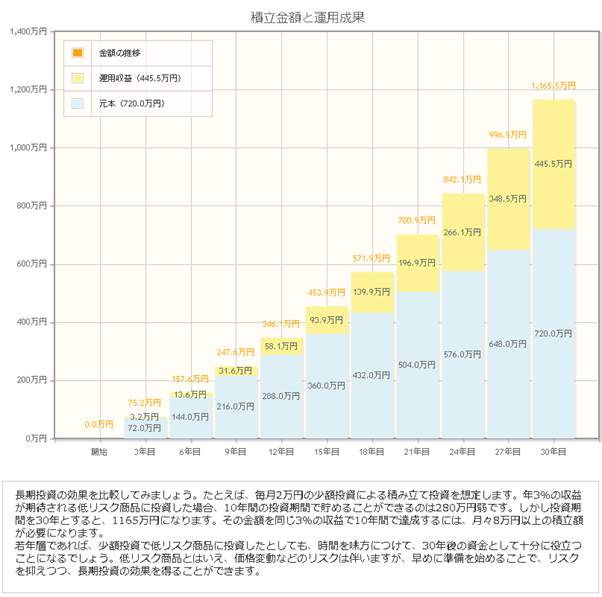

(出所:金融庁)

複利効果で大きな利益が生まれていることがわかります。毎月2万円を30年間積み立てて445.5万円の運用収益を増やす事例ですが、重要なのは自分の老後にいくら必要なのかです。リターンを得るためにはリスクをとる必要がありますが「年3%の収益が期待される低リスク商品に投資した場合」という事例について、ゴールが決まっていないと3%という前提は適切なのかが分からないからです。時間が必要な投資方法なので、30年後に振り返ってゴール設定が間違っていたことに気が付いても、やり直しがきかない可能性があります。リターンを追及すると、企業の持ち主になる株式投資もあります。例えば2021年3月現在、過去3年間で米国株や日本株は遥かに高いリターンを実現しています。しかし、この事例では3年で運用収益は3.2万円にしかなりません。30年間という期間を経てようやく445.5万円と元本を合わせて1165.5万円を手にすることができます。皆さんの周りではもっと短期間で儲かったという話を聞くこともあるのではないでしょうか。

リスクの考え方

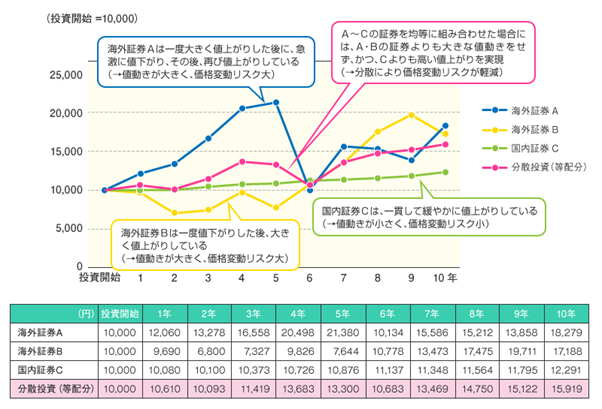

たしかに結果としては3%よりも10%や20%のリターンが出た方がいいのですが、上がった分は下がる可能性もあります。たまたま今年がよくても来年は同じ幅だけ下落するかもしれません。金融庁のホームページには複数の事例(A,B,C,分散投資)が出ているので確認してみましょう。

(出所:金融庁)

青と黄色は価格変動リスクが大、緑は価格変動リスクが小、ピンクは分散することで価格変動リスクが軽減されています。

もし100円が10%下落した場合、90円になります。これが同じ幅の10%上昇すると99円です。スタート地点よりも1円足りませんね。これが何回も続いていくと、お金が減ってしまう可能性があります。100円の事例なので1円のマイナスで済みましたが、これが100万円や200万円、1,000万円だったら何が起こるか考えてください。大切なお金でどのようなリスクをとるのか、単なるリターンだけで投資を始めないようにしましょう。

またここで明示はされていませんが投資対象に株式も入っているはずです。複利でコツコツ積み上げるという観点から債券投資と株式投資の違いについて、次回は考えてみたいと思います。

【関連記事】

❏長期投資のすすめ10~新興国投資の大きなリスク「為替」との付き合い方~

配信元:ミンカブ・ジ・インフォノイド

このコラムの著者

みんかぶ編集室 (ミンカブヘンシュウシツ)

資産運用のトレンド情報や、初心者が楽しく学べるお金の基本コラムなど、資産形成をするすべての人に向けた記事を提供します。

新着記事

最近見た銘柄

投資信託ランキング

7月の投資信託おすすめ銘柄5選

人気記事ランキング

関連サイト

投資・お金について学ぶ入門サイト