長期投資のすすめ14~コツコツ投資のポイント~

前回は金融庁のホームページで3%という事例を元にリスクについて考えました。債券ではなく株だとより高いリターンを期待できるかもしれません。しかしリスクを高めることで短期的に資産を増やすことができても、上がったり下がったりする幅があまりにも大きいと資産が目減りしてしまい、長期投資には適さないことが分かりました。

いままで債券を事例として挙げたのはこのリスクと、これから紹介する商品特性が理由です。貸したものを利息を付けて返してもらうという観点では元本が大きく減る可能性は少ないです。国や企業にお金を貸している場合は特にそのような特性が期待できると思います。しかし、元本の変動が前提となる株式投資では毎年同じ利回りがでるという前提が異なります。昨年は10%だった利回りが1%だったり、マイナスの年もあるのです。毎年固定でプラスのリターンが30年間も出続けるという前提は疑って見る必要があります。金融機関の営業の方に説明を受けると納得してしまいそうですが、お金を「貸す」債券投資と企業を「買う」株式投資は全く異なるものです。

コツコツ投資のポイント

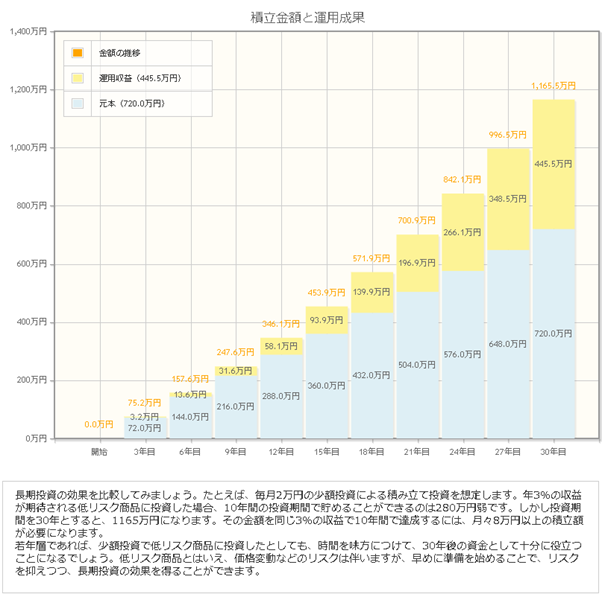

一番気になるのは投資をした結果である収益だと思いますが、もう一度前回の条件をおさらいしましょう。毎月2万円を30年間積み立てて445.5万円の運用収益を増やす事例です。

(出所:金融庁)

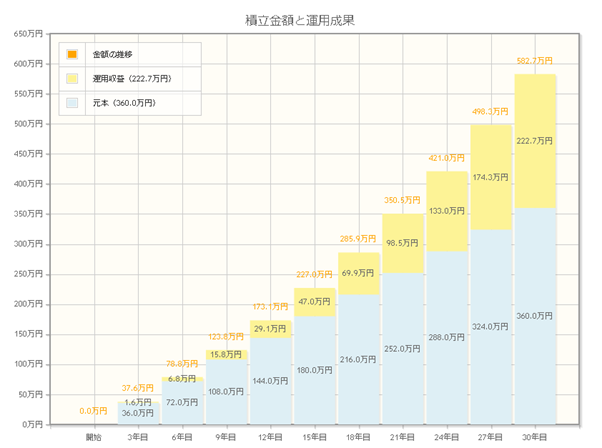

では次に比較しやすいように、毎月の積立金額を半分の1万円にしてみましょう。

(出所:金融庁)

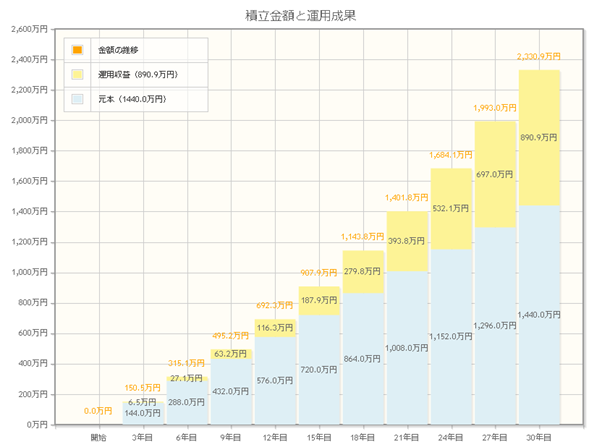

運用収益が445,5万円から222,7万円に大きく減ってしまいました。当たり前のことですが、逆のパターンで積立金額を最初の事例から1万円増やして4万円にしてみましょう。今度は運用収益が890,9万円と大きく増えました。「老後2000万円問題」が大きく世間をにぎわしたこともありましたが、この事例であれば2330.9万円を30年後に備えておくことができますね。

(出所:金融庁)

また、運用収益に目が行きがちですが、元本をよく見てください。30年後には3つのパターンで360万円、720万円、1440万円と大きな差があります。投資の話をしているのに元も子もないですが、支出を切り詰めて元本を増やしていくことで30年後に大きな違いになります。コツコツ投資には何回も繰り返しでてきた「時間」と毎月1万円でも増やすことができれば大きな違いが出るという「積立額」の2つがポイントなのです。これらを前提として、次回はついに株式投資に入っていきます。

【関連記事】

❏長期投資のすすめ10~新興国投資の大きなリスク「為替」との付き合い方~

配信元:ミンカブ・ジ・インフォノイド

このコラムの著者

みんかぶ編集室 (ミンカブヘンシュウシツ)

資産運用のトレンド情報や、初心者が楽しく学べるお金の基本コラムなど、資産形成をするすべての人に向けた記事を提供します。

新着記事

最近見た銘柄

投資信託ランキング

8月の投資信託おすすめ銘柄5選

人気記事ランキング

関連サイト

投資・お金について学ぶ入門サイト