100円で資産運用⁉本音の投資信託㉞「つみたてNISA」のタテヨコナナメ(17)

今回は、8月31日に金融庁から公表された「令和5(2023)年度税制改正要望について」(以下、「税制改正要望」)をみていくこととする。

というのも、来年度以降、「つみたてNISA」を含むNISA制度に大きな動きがありそうだからだ。

予定していた「つみたてNISA」と「iDeCo(イデコ)」については、次回とさせていただく。

今年の金融庁の「税制改正要望」は、公表される前から大きな話題になっていた。

岸田首相は、訪英中の5月に行った講演で、『「貯蓄から投資」へのシフトを大胆・抜本的に進め、投資による「資産所得倍増プラン」を進める』ことを打ち出した。

そして、6月7日には「経済財政運営と改⾰の基本⽅針2022」が閣議決定され、その中で「NISAの抜本的拡充」が謳われた。

これを受ける形で、7月にはNISAに関係する業界団体である日本証券業協会と投資信託協会は、政策提言や改正要望をまとめ公表していた。

日本証券業協会の政策提言には、次のようなNISAに関する要望が記載されている。

①NISA法(仮称)を制定し、制度を恒久化すること

②制度を簡素化すること

(一般NISAとつみたてNISAの併用を可能にすること、非課税保有期間の無期限化/大幅延長)

③非課税投資枠の拡大

(一般NISA:120万円→240万円、つみたてNISA:40万円→60万円、合計300万円利用可能)

これに加え、職場つみたてNISAの奨励金非課税化などが盛り込まれていた。

一方、投資信託協会のNISAに関連する改正要望は、次のような内容だ。

①全世代における安定的な資産形成に向けた環境整備

(NISA、つみたてNISAの非課税口座開設期間の恒久化、年間投資非課税枠の拡大)

②少額投資非課税制度の利用者等拡大に向けた環境整備

(REIT指数連動ファンドなどを含めたつみたてNISA対象ファンドの拡大、スイッチング可能化、職場つみたてNISAの奨励金非課税化)

この2つの政策提言や改正要望が出てきたことから、金融庁の「税制改正要望」がどのような内容になるのか、注目を集めていた。

そこで今回の「税制改正要望」4ページのNISAに関する部分をみてみよう。次の通りである。

まず、「事項要望」として、「NISAの抜本的拡充」を掲げている。

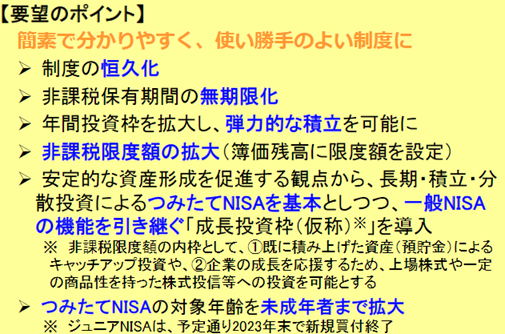

「要望のポイント」が、「簡素でわかりやすく、使い勝手のよい制度に」として赤字で強調され、そのうえで、以下の6つの項目が並んでいる。

(金融庁「令和5(2023)年度税制改正要望について」より抜粋)

このうち、制度の恒久化、非課税保有期間の無期限化など、はじめの4項目は、両協会の提言・要望にも盛り込まれているものだ。利用者の利便性向上につながるもので、是非実現してもらいたいところである。

ただ、筆者が注目しているのは、次の部分である。

「簡素でわかりやすく、使い勝手の良い制度に」の赤字部分と、そのあとの5つめの項目にある「つみたてNISAを基本としつつ、一般NISAの機能を引き継ぐ「成功投資枠(仮称)」を導入」という部分である。

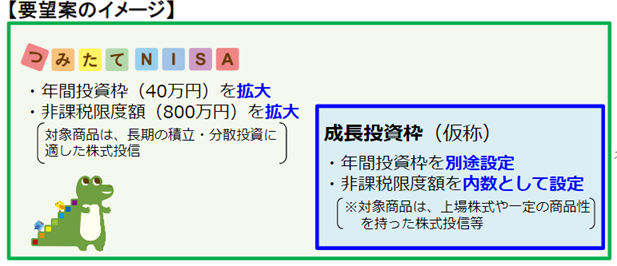

また同じページの下段では、次のような表示がある。

(金融庁「令和5(2023)年度税制改正要望について」より抜粋)

【要望案のイメージ】として、「つみたてNISA」だけを取り上げているのだ。

筆者はこれをみて、少額投資非課税制度、いわゆるNISAは、今後「つみたてNISA」に一本化されるのではないか、と予想する。いや、少なくとも金融庁は一本化したいと考えているのではないだろうか。

というのは、この同じページの、「現行NISA制度の概要」の表の欄外に、2024年に予定されている2階建ての新NISAについて、「今回刷新を要望」と書かれていて、白紙を念頭に置いているようにもみえるのだ。

(金融庁「令和5(2023)年度税制改正要望について」より抜粋)

この「税制改正要望」は、あくまで「要望」であり、全てが来年度税制改正に織り込まれることはないと思うが、NISAの改正は「資産所得倍増プラン」の目玉であるだけに、大いに注目が集まるところである。

今回の「税制改正要望」では、枠の拡大や限度額の拡大について、具体的な数値が明示されていない。それだけに、制度の抜本的拡充にあたっては、「簡素で分かりやすく、使い勝手のよい制度に」と赤字で書かれている部分が、筆者的にはとても大きなメッセージと感じられるのである。

これからのNISAという制度は、「つみたてNISA」に一本化され、その非課税限度額の内数として「成長投資枠(仮称)」を設け、今の「一般NISA」を引き継ぐ形の箱を用意しようとしているのだろう。

確かに、今は「一般NISA」と「つみたてNISA」はどちらか一つしか選べないが、これを併用できるようにするよりも、むしろ一本化した方が分かりやすいだろう。その上で、「成長投資枠(仮称)」のようなものを設ける、というアイデアは、現行制度よりもシンプルなものと言えるのかもしれない。

ただ筆者は、「成長投資枠(仮称)」を設けると、やはり分かりづらくなるのではないかと感じる。

確かに、企業の成長を応援するため、という目的は理解できる。

しかし、NISAは、文字通り、少額の投資を非課税にする制度であり、これから資産形成を行なおうとする層向けの制度だ。それならば、この際、そういう余計なものは設けず、「つみたてNISA」一本にした方が、よりシンプルなのではないだろうか。対象商品となっている株式投信への投資であっても、企業の成長の応援に繋がるのではないだろうか。

その上で、あくまで個人的な要望だが、年間投資枠を現行の40万円から120万円まで拡大し、非課税限度額を800万円から2,400万円まで拡大してはどうだろうか。いきなり年間投資枠も非課税限度額も3倍ということが難しいのであれば、最低でも年間投資枠60万円、非課税限度額1,200万円、できれば、年間投資枠90万円、非課税限度額1,800万円としてはどうか、と考える。

来年度の税制改正がどのようになるのか、これからの議論次第だ。ただ、その実施は令和5年度中の、令和6年(2024年)1月スタートということになるのではないか。

また「税制改正要望」では、筆者は、その次の5ページにも注目している。

タイトルは、「資産形成促進に関する費用に係る法人税の税額控除の導入」となっている。

その内容の1つとして、

〇資産形成に関する企業の取組みを促す観点から、資産形成促進に関する費用(例えば、企業が行う金融経済教育の費用)の一定割合について、法人税の税額控除を導入すること。

が掲げられていた。

「例えば」としているが、「企業が行う金融経済教育に関する費用」が掲げられたことは、大いに歓迎すべきことだ。

資産形成層などの中間層以下では、まだまだ投資に踏み出せていない層が多いだろう。

たとえばNISA口座では、昨年1年間に一度も買付がなかった口座数は、「一般NISA」で全体の約50%にあたる545万口座超、「つみたてNISA」でも全体の約28%にあたる147万口座超もあるのだ。

一度も買付を行わなかった理由はいろいろだろう。そして、その中には、何を選べばいいのか分からないなどの理由で、まだ買付を行なえていない人も多いのではないだろうか。

そういう意味で、金融教育促進につながる「金融経済教育に関する費用」が税額控除の対象になることは、画期的なことなのではないか。

今月開かれる新しい資本主義実現会議において、金融庁は、「金融教育」を国家戦略として推進する体制づくりを提言する、と言われている。貯蓄から投資へ、という掛け声だけでは、そう簡単にお金は動かないだろう。今や高校でも、家庭科や公民科(公共)で金融教育が行われている。今後は、金融教育を受けてこなかった世代に向けて、そのような機会を増やすこと、それこそが、貯蓄から投資へ、の起爆剤になり得るのではないかと思うのだ。

もっと言えば、企業の法人税の税額控除、ということだけでなく、企業で働いていない方(自営業やフリーランスなど)でNISA口座を開設している方向けに、手軽に金融経済教育を受けていただく機会を提供し、例えば、その費用を全額所得控除できるような仕組みがあってもいいのではないか、とさえ思っている。

ところで、NISAを巡っては、興味深い数字が8月8日に金融庁から公表された。

それは、「令和4年3月末時点」と「令和3年12月末時点(確報値)」の「NISA・ジュニアNISA利用状況調査」である。そのうち、今回発表された「3月末時点」の数値は、実に興味深い内容だった。

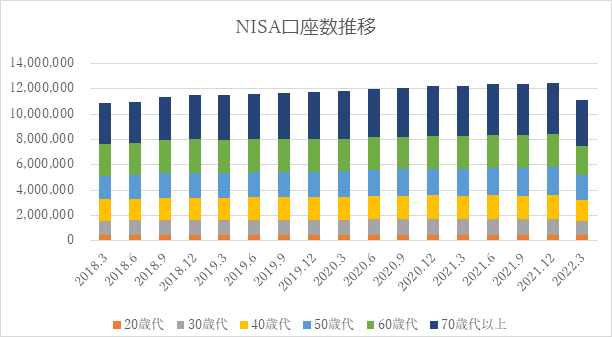

まず、「一般NISA」と呼ばれる「NISA口座数」が、「3月末時点」でどの世代においても大きく減少していたことだ。

2018年3月以降の口座数の推移は以下の通りだ。

(金融庁のデータを基に筆者作成)

「つみたてNISA」の始まった2018年以降も順調に口座数を増やし、2021年12月末時点では1,247万口座となっていた。

ところが、2022年3月末の口座数は、前年12月末に比べ、突然134万口座以上減少し、約1,112万口座となったのだ。この数字は、2018年の水準とほぼ同じレベルだ。

年齢層別の内訳をみても、20歳代が-6.4%となっている以外、その他の年齢層では、軒並み10%以上のマイナスを記録している。

これは何を意味しているのだろうか。3カ月間で130万口座以上の減少は、やはり少しインパクトのある数値であり、どういう要因で減少したのか、解明が望まれるところだ。

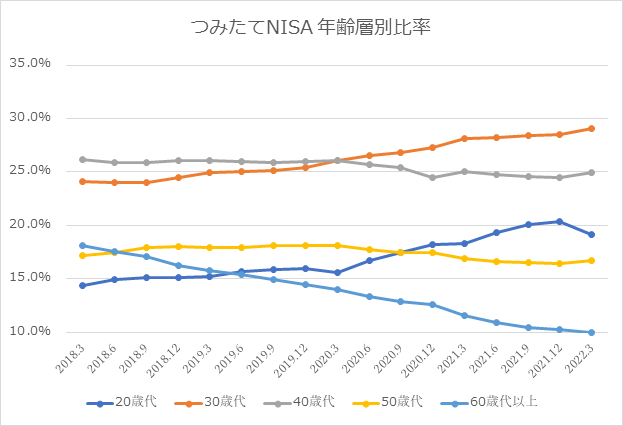

そして、もうひとつの注目点は、「つみたてNISA口座数」における20歳代の占める比率が、久々に低下したことだろう。

「つみたてNISA」の2022年3月末の口座数は、前年末に比べ68万口座以上増え、「つみたてNISA」制度が始まって以来、四半期ベースでは過去最高の増加数だった。

ただ中身をみてみると、これまで口座数増加を牽引してきた20歳代の増加にややブレーキがかかる一方で、30歳代、40歳代、50歳代の口座数が大きく伸びていた。

例年この第一四半期という時期は、20歳代以外の年代で口座数が増える傾向にあった。

しかし、今年の増加は顕著で、それに伴い20歳代の比率が大きく下がった。

(金融庁のデータを基に筆者作成)

「一般NISA」口座数の減少や「つみたてNISA」における20歳代の動向など、NISA口座数については、今後も目を離せない状況が続くかもしれない。しかし、上でみたように、来年度の税制改正では間違いなく、NISAの抜本的拡充が図られることになるだろう。そうすれば、益々利便性は向上し、国民の資産形成に一定の役割を果たすことになると期待できよう。

引続き、NISA制度改革の方向性とともに、口座数の推移についても、確認していきたい。

【関連記事】

❑100円で資産運用⁉本音の投資信託㉝ 「つみたてNISA」のタテヨコナナメ(16)

❑100円で資産運用⁉本音の投資信託㉜「つみたてNISA」のタテヨコナナメ(15)

❑100円で資産運用⁉本音の投資信託㉛ 「つみたてNISA」のタテヨコナナメ(14)

❑100円で資産運用⁉本音の投資信託㉚ 「つみたてNISA」のタテヨコナナメ(13)

❑100円で資産運用⁉本音の投資信託㉙ 「つみたてNISA」のタテヨコナナメ(12)

❑100円で資産運用⁉本音の投資信託㉘ 「つみたてNISA」のタテヨコナナメ(11)

❑100円で資産運用⁉本音の投資信託㉗ 「つみたてNISA」のタテヨコナナメ(10)

❑100円で資産運用⁉本音の投資信託㉖「つみたてNISA」のタテヨコナナメ(9)

❑100円で資産運用⁉本音の投資信託㉕ 「つみたてNISA」のタテヨコナナメ(8)

❑100円で資産運用⁉本音の投資信託㉔ 「つみたてNISA」のタテヨコナナメ(7)

❑100円で資産運用⁉本音の投資信託㉓ 「つみたてNISA」のタテヨコナナメ(6)

❑100円で資産運用⁉本音の投資信託㉒ 「つみたてNISA」のタテヨコナナメ(5)

❑100円で資産運用⁉本音の投資信託㉑ 「つみたてNISA」のタテヨコナナメ(4)

❑100円で資産運用⁉本音の投資信託⑳ 「つみたてNISA」のタテヨコナナメ(3)

配信元:NTTデータエービック

このコラムの著者

大地 恒一郎 (オオチ コウイチロウ)

株式会社アセットデザインラボ 代表

1979年 電源開発株式会社(Jパワー)入社

1986年 外資系ITメーカーを経て

1987年 日興証券投資信託委託株式会社 入社 (現 日興アセットマネジメント株式会社)

31年超の在職中 2002年~2005年執行役員、その他、商品企画部長、マーケティング部長、人事総務部長、監査部長などを歴任)

主に、投資信託の運用、トレーディング、新規投資信託の企画・開発、既存投資信託の管理、マーケ ティング・営業、人事、内部監査等に携わる

2019年 FP事務所 株式会社アセットデザインラボ設立

現在 投資初心者向けの投資信託、資産運用、つみたてNISA・iDeCoなどのセミナー、地方自治体向けライフプランセミナーなど各種研修・セミナー、企業型確定拠出年金新人研修などで講師を務める。

「東証マネ部!」への取材協力の他、コラム執筆などを行っている。

新着記事

最近見た銘柄

投資信託ランキング

8月の投資信託おすすめ銘柄5選

人気記事ランキング

関連サイト

投資・お金について学ぶ入門サイト