100円で資産運用⁉本音の投資信託⑭ 読んでみよう、投資信託のトリセツ(13)

今回は「お申込メモ」の続きを説明していこう。

この投資信託説明書(交付目論見書)は、2020年12月19日から新版となっているので、今回からはそれを使って説明していく。

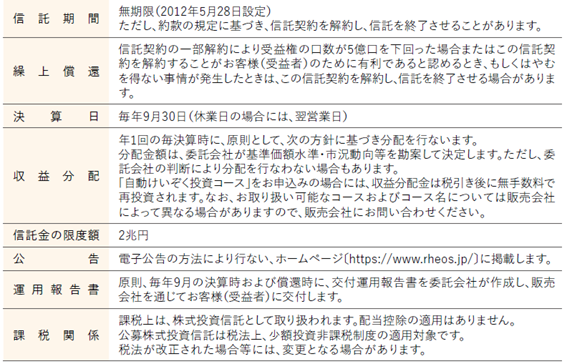

まず「信託期間」である。ここは、次の「繰上償還」と関連があるので一緒に説明しよう。

「信託期間」は、「ひふみプラス」というファンドが存続する期間のことであり、投資家(受益者)の資金を運用会社が信託財産として運用する期間のことである。

そして、信託期間が無期限のファンドや有期限のファンドであってもその信託期間満了前に、委託会社(運用会社)と受託会社(信託銀行)が投資信託の信託契約を途中で終了させること、それを繰上償還という。

有期限のファンドが信託期間満了となることは、償還という。

償還にしろ、繰上償還にしろ、ファンドの運用は終了し、償還時の時価にて、信託財産を投資家に返還することになる。

さて、「信託期間」の部分には、「無期限(2012年5月28日設定)」と書かれている。「設定」とは、この「ひふみプラス」がスタートした日であり、無期限とは「ひふみプラス」の運用期間の終了日が定められていないということになる。

2012年5月28日を「設定日」というが、1万口当り10,000円でスタートしたファンドは、この設定日に株式への投資が可能となる。設定日に、ファンドがある会社(A社)の株式を購入したとすると、その日のA社の株価の終値と取得価格を比較して、ファンドの基準価額は10,000円(1万口当り)を上回ったり、下回ったりしていたはずである。

次に但し書きを見てみよう。

「ただし、約款の規定に基づき、信託契約を解約し、信託を終了させることがあります。」とある。これは、簡単に言うと、「無期限」と言っている期間が、条件によっては有期限となって、終了となる場合がある、ということである。

その条件とは何か。それは、「約款」の規定に基づくという。「約款」とは、委託会社(運用会社)と受託会社(受託銀行)が投資信託の運用を開始する際に締結する「信託契約」の条項のことである。「ひふみプラス」が「無期限」ではなく、「有期限」となる場合の定めについて、該当部分を見てみよう。

以下の5通りのようである。そして、この5通りのうち、3通りが、「繰上償還」の項目に書かれている。条文そのものは難しい表現なので、分かりやすく書いてみよう。

① 「受益権の口数が5億口を下回ることとなった場合に、委託会社(運用会社)と受託会社(受託銀行)は、協議の上、終了させることができる。」(約款第45条7項)

これはどういう場合かというと、2020年11月30日の基準価額は48,511「円(1万口当り)なので、この日の5億口にあたる金額は、約24億2,555万円となる。基準価額は毎日変動するので、この金額と決まっている訳ではないが、11月30日であれば、24億円を下回り、口数が5億口を下回ってくるような場合には、終了させることが「できる」ということになる。しかし、「できる」という意味は、可能性があるということで、必ず終了となるわけではない。この項目は、繰上償還条項の1つとして挙げられている。

② 「このファンドの運用を継続するよりも、終了させた方が、受益者(投資家)にとって有利であると考えられるときは、受託会社と協議の上、終了させることができる。」(約款第47条1項)

どういう場合にファンドを終了させた方が受益者にとって有利になるかは、一概に言えない場合が多いが、①のケース、つまりファンドが一定の規模以下になり、ファンド本来の運用を行うことが難しくなる場合、「ひふみプラス」の場合で言えば、「ファンドの特色」にあった「市場価値が割安と考えられる銘柄を選別して長期的に投資」する運用が困難になった場合などが該当するだろう。

この項目も、この繰上償還の条項の1つとして挙げられている。自分の知る限り、①と②が重なった場合に繰上償還が行なわれることが多いだろう。

繰上償還の3つめ、「やむを得ない事情が発生したとき」は、以下の③④⑤が該当すると言えよう。

③ 「委託会社が、監督官庁からこの信託契約を解約するように命令を受けたときには、信託を終了させる。」(約款第48条1項)

ここは、①、②と違い、「終了させる」とある。つまり強制的に信託期間を終了させることになる。どういう場合か想定はしづらいが、監督官庁からの命令ということで、ファンドの運用を続けることは受益者(投資家)の利益にならないと、監督官庁が判断した場合が考えられる。

④ 「委託会社(運用会社)が、監督官庁より登録の取消を受けたとき、解散したとき、または業務を廃止したとき、信託を終了させる」(約款第49条1項)

これは、委託会社が委託会社としての資格がなくなる場合、委託会社が会社を解散した場合、委託会社が業務を廃止した場合、のことである。この場合も強制的に終了となる。

⑤ 「受託会社(受託銀行)が辞任し、委託会社(運用会社)が新しい受託会社を選ぶことができない場合、信託を終了させる」(約款第51条2項)

これは、受託会社(受託銀行)が何らかの理由(廃業や営業譲渡等)で受託会社を辞任する場合、委託会社(運用会社)は、信託財産の管理を委託する受託会社(受託銀行)を新たに選ぶ必要があるが、それができない場合には強制的に終了となるということである。

2020年11月30日現在、純資産残高が約4,566億円に達する「ひふみプラス」は、現時点で繰上償還のことを考慮する必要はないだろう。

次に「決算日」である。

決算日は、投資信託協会の用語集によると、「投資信託の計算期間の末日で損益等が確定する日のこと。ある一定の期間を決め、その期間における財産の状況等を把握、確定すること。」とある。

この説明は少し難しいだろうか。法律で投資信託は計算期間を定めるように規定されているのだが、その計算期間の最後の日、ということになる。この決算日時点の状況などが、運用報告書によって投資家(受益者)に報告される。またこの決算日を基準として、次の「収益分配」が行われることになる。

その「収益分配」だが、既に「ファンドの特色」のところで説明したので省略させてもらう。なお、「自動けいぞく投資コース」という用語が出てくるが、これは収益分配金があるときに、自動的に再投資されるコースである。ここにある通り、税引き後で、本来掛かるはずの購入時手数料はゼロということである。

ただ、「ひふみプラス」は、運用を開始して以来(設定以来)、一度も分配を行ったことがないので、現時点では、どのコースを選んでいても、結果は同じである。

次の「信託金の限度額」は、投資家(受益者)に大きく影響するものではないが、ファンドの規模が大きくなった場合に、この限度額を変更しないと、追加設定(追加の購入)ができなくなる場合もある。

「公告」は、ファンドに関する重要なお知らせがある場合は、どのような方法で行うかが書かれている。

「運用報告書」については、作成時期やどのように受益者(投資家)の手元に届くのか、が記載されている。

最後に「課税関係」であるが、現在、「ひふみプラス」は「公募株式投資信託」として扱われていて、「少額投資非課税制度」の対象だと書かれている。「少額投資非課税制度」とは、NISAのことであり、この「ひふみプラス」もNISAの対象となることが説明されている。

次回は、「ファンドの費用」の説明に入る。

【関連記事】

❑100円で資産運用⁉本音の投資信託⑬ 読んでみよう、投資信託のトリセツ(12)

❑100円で資産運用⁉本音の投資信託⑫ 読んでみよう、投資信託のトリセツ(11)

❑100円で資産運用⁉本音の投資信託⑪ 読んでみよう、投資信託のトリセツ(10)

❑100円で資産運用⁉本音の投資信託⑩ 読んでみよう、投資信託のトリセツ(9)

❑100円で資産運用⁉本音の投資信託⑨ 読んでみよう、投資信託のトリセツ(8)

❑100円で資産運用⁉本音の投資信託⑧ 読んでみよう、投資信託のトリセツ(7)

❑100円で資産運用⁉本音の投資信託⑦ 読んでみよう、投資信託のトリセツ(6)

❑100円で資産運用⁉本音の投資信託⑥ 読んでみよう、投資信託のトリセツ(5)

❑100円で資産運用⁉本音の投資信託⑤ 読んでみよう、投資信託のトリセツ(4)

❑100円で資産運用⁉本音の投資信託④ 読んでみよう、投資信託のトリセツ(3)

❑100円で資産運用⁉本音の投資信託③ 読んでみよう、投資信託のトリセツ(2)

❑100円で資産運用⁉本音の投資信託② 読んでみよう、投資信託のトリセツ(1)

❑100円で資産運用⁉本音の投資信託① 投資信託委託とアセットマネジメント

《著者紹介》

土ノ江 健人

長年、投信会社で、ファンド運用からファンド企画・管理、マーケティング等の投信業務に携わる。投信会社退職後は、それまで培った知識と経験、豊富な人脈を生かし、ファイナンシャル・プランナーとして今後、資産形成の中核となる投資信託のさらなる普及・拡大を目指して多方面で活躍中。

配信元:NTTデータエービック

このコラムの著者

NTTデータエービック (エヌティーティーデータエービック)

投資信託の評価機関として蓄積した各種データをもとに、みんかぶ投信のニュースやレポート、コラムを執筆しています。また、投信会社を訪問し、話題の投資信託等のインタビュー記事など投資に役立つコンテンツを提供しています。

新着記事

最近見た銘柄

投資信託ランキング

7月の投資信託おすすめ銘柄5選

人気記事ランキング

関連サイト

投資・お金について学ぶ入門サイト