長期投資のすすめ24~下落局面の中国株、金融相場と業績相場~

前回コラムでは中国の経済と株価の下落について取り上げました。2021年7月22日から中国株は大きく下落し、2021年7月末現在はチャートを確認すると2020年からの上昇幅の多くを消していることが分かります。

原因は中国政府のコメントで、教育に関する事業の規制強化でした。さらに24日には上海市が住宅ローン金利の引き上げを発表したことで不動産銘柄が下落しました。

地政学リスクの大きい国での個別銘柄やセクターへの投資は非常に難しいことが分かります。前回は経常収支や景況感を中心に調べましたが今回はお金の流れである証券投資について確認したいと思います。

(出所:リフィニティブ)

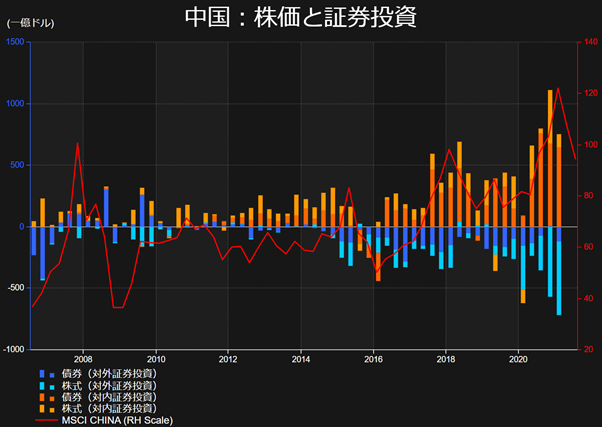

国際収支統計では、貿易・サービス・外国からの利子配当・援助(ODA)などの経常収支と、直接投資・証券投資・外貨準備等の金融収支などがあります。証券投資は上図のとおり債券と株式に分けて確認することができます。

対外証券投資は中国から海外への投資です。対内投資が海外から中国への資金流入になります。2016年に棒グラフのオレンジ(対内証券投資)も含めてマイナスになった際は株価も大きく下落しました。現時点では2021年第一四半期までのデータしか確認できませんが、対内証券投資がプラスの傾向が続くのであれば同じような事態にはなりにくいと考えられます。

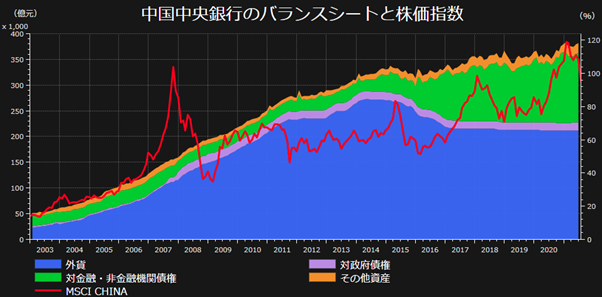

また前々回のコラム「長期投資のすすめ22~日本の大株主~」と同じように中国の中央銀行による金融緩和と株価推移を確認しましょう。

(出所:リフィニティブ)

重要なのは対金融・非金融機関債権になります。ここが増加すると金融機関の手形再割引や再融資など金融市場のマネタリーベースに影響を与えることができます。つまりグラフ上の緑が拡大すると金融緩和となって株式市場にもプラスに働きます。

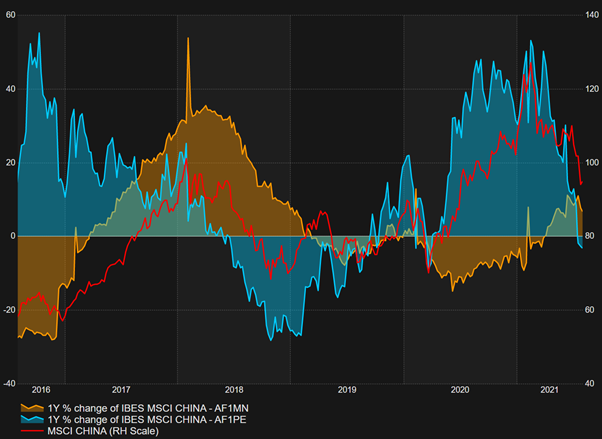

金融相場と業績相場

中国でも行われている中央銀行の金融緩和が行われるタイミングは、景況感が悪化していたり何か経済全体にショックが発生したタイミングです。これらを要因として、その後の企業利益増大に先んじて株式市場に起きる上昇傾向を、総じて金融相場と呼びます。業績による相場と交互に起こるためタイミングの見極めに使われることが多い指標になります。

赤の株価であり、青がマーケットの期待(PER)、オレンジが利益(EPS)です。

(出所:リフィニティブ)

プラスになっている局面が青の場合は金融相場であり、実体経済の回復と共に企業利益が増加するオレンジの業績相場へと移行します。現在の中国は株価推移と共に業績相場へと移る局面のように見受けられます。数年単位のスパンでは長期投資とは言えませんが、前回取り上げた過去数十年のGDPと株価の成長をより細かく観察すると、このようなお金の動きによって相場が動いていることが分かります。

上記の分析によりマーケットの動きを後から知ることができますが、個人投資家が仕事の合間に時間を取るのは難しいと思います。やはり基本に立ち返り、GDPを構成する人口や一人当たりGDPの増加と共に、数十年単位での分散を前提にした長期投資がおすすめです。

【関連記事】

❏長期投資のすすめ10~新興国投資の大きなリスク「為替」との付き合い方~

配信元:ミンカブ・ジ・インフォノイド

このコラムの著者

みんかぶ編集室 (ミンカブヘンシュウシツ)

資産運用のトレンド情報や、初心者が楽しく学べるお金の基本コラムなど、資産形成をするすべての人に向けた記事を提供します。

新着記事

最近見た銘柄

投資信託ランキング

7月の投資信託おすすめ銘柄5選

人気記事ランキング

関連サイト

投資・お金について学ぶ入門サイト